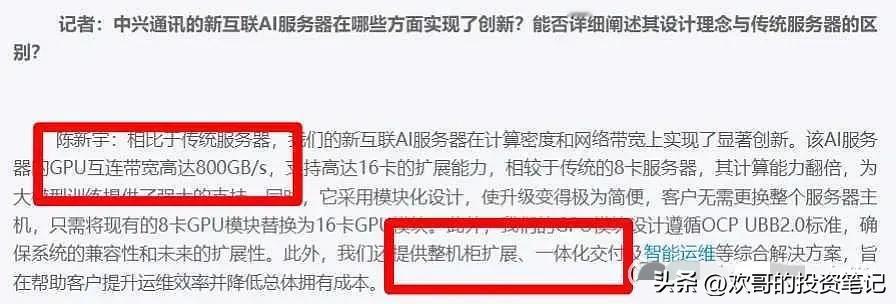

中兴通讯2024财报一公布,有些韭菜就不淡定了,看着点表面数据就嚷嚷暴雷、要连吃三个跌停,纯属瞎起哄! 投资中兴图啥?不就是看好它的第二曲线业务,第一曲线业务下滑那是早就预料到的事儿。认真研究财报就知道,2024年政企业务营收增长36.7%,国内增速更是逼近60%;消费者业务抓住AI机遇,家庭终端、手机这些营收都在涨,整体增长16.1%,手机更是超40%。第二曲线业务占比从2023年的33%,一下涨到2024年的42%,这经济环境下这成绩相当亮眼,说不定2025年就能占半壁江山! 研发上,中兴更是不含糊,2024年砸了240.3亿,占营收约20%,过去六年累计超千亿。各种奖项拿到手软,专利多到数不过来,新支点服务器操作系统、GoldenDB数据库也都通过测评实力没得说。 如今是人工智能初期,算力需求大爆发,中兴连接+算力的布局,完全符合时代趋势,潜力无限。还有全资子公司中兴微电子,在半导体领域排前五,又是合作开发芯片,又是量产车规级芯片、自研高端交换机芯片,还新成立5家子公司布局前沿业务,未来可期。 总有人拿300亿理财说事儿,这就是不懂企业运营。大公司日常运转需要现金流,做点理财再正常不过。而且现在中兴通讯的估值严重偏低,才20倍左右,根本不符合高科技企业的身份。 其实,中兴通讯的业绩,机构早就摸得门儿清,根本不存在暴雷的情况。从深南电路等pcb厂调研纪要就能看出,国内通信设备无线业务一般,但有线在增长,服务器更是高速增长。这一轮中兴股价上涨和通信设备业绩没啥关系,炒的就是自研asic能不能放量成功,第二曲线能不能成功。要是没这两项预期,那中兴股价走势估计就和海康威视差不多了。