v+:

昨天如期大涨,万得全A上涨1.62%,两市全天放量+26%至1.90万亿,量价齐升,是一次有质量的上涨;分时看,尾盘放量+27%,但对比本月其他1.9万亿成交日,也在正常区间。图1。

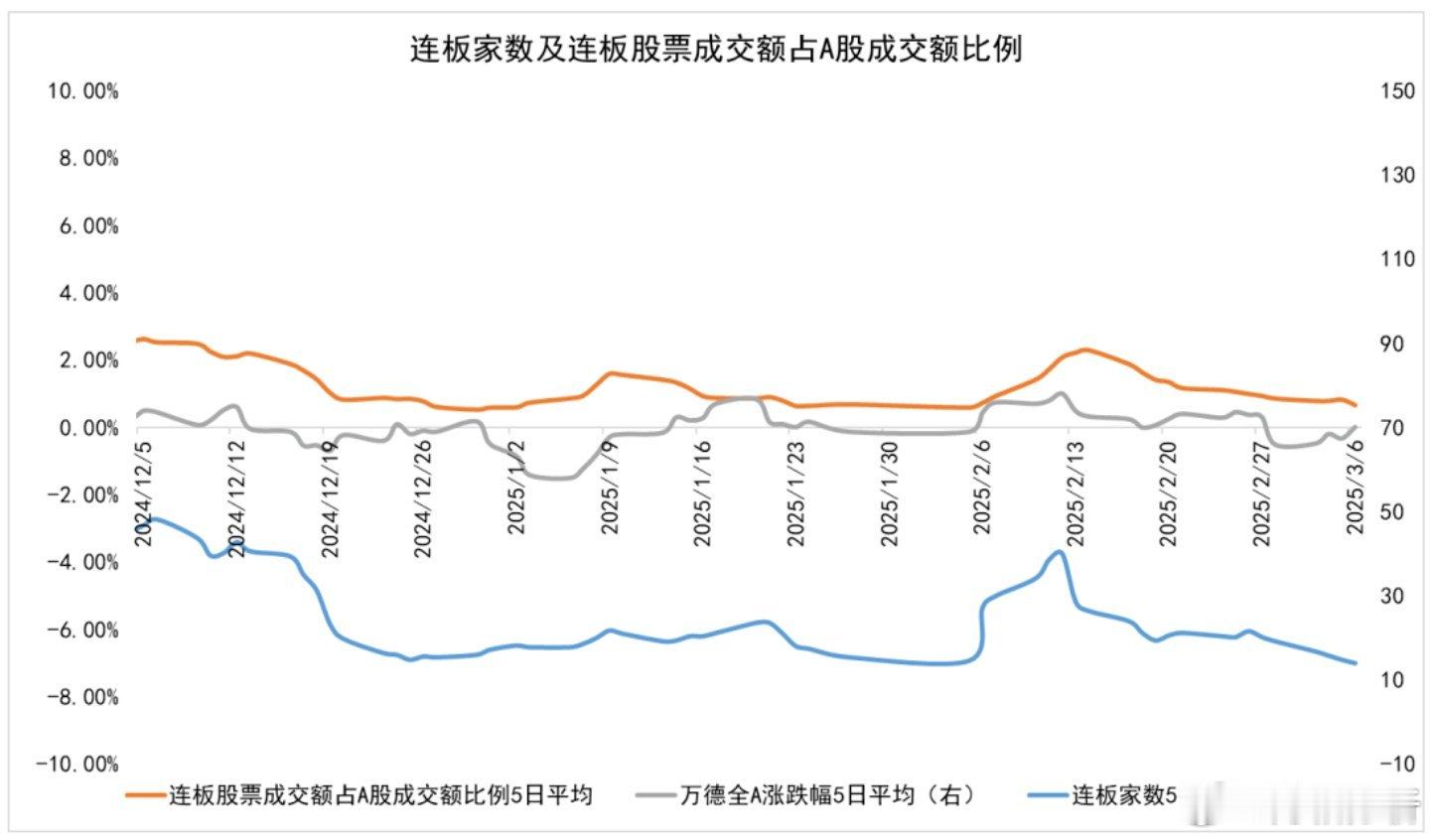

日内买卖比正常2-4,午盘后卖盘平稳增长,资金有分歧。95%的涨停数占比、也达到了二周高点。

昨天的上涨,一部分来自于算力订单的消息,一部分来自于Manus发布,一部分在计价下午会议的超预期;另外南向和外资共同推动了港股。从会议来看在预期内,且潘行发言偏谨慎,先强调了美联储高利率的限制性,再说的择机降息降准。

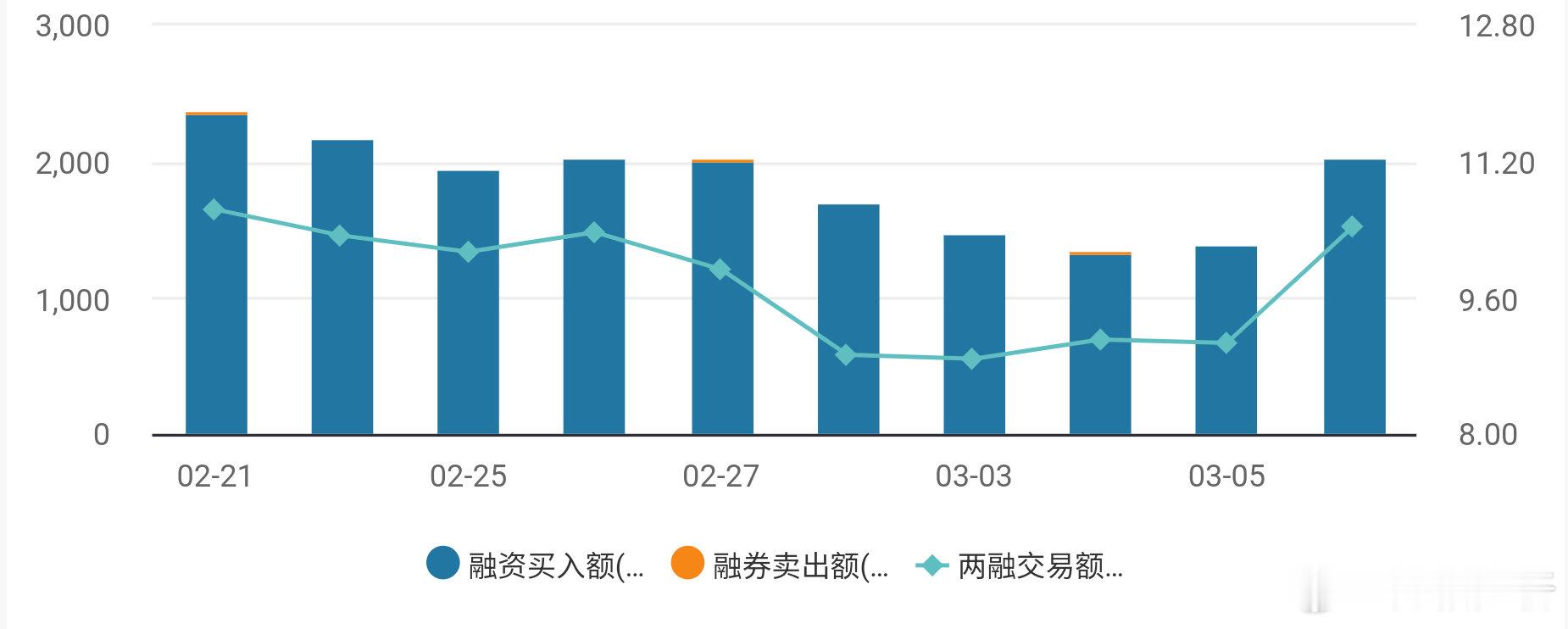

融资昨天情绪大幅扩张,买入2032亿、偿还1861亿、净买入171亿,余额回到1.908万亿高位,成交占比回到10%以上的高位 图7;

Manus再度推动融资上软件仓位,净买入44.39亿软件、27.58亿半导体、12.49亿机械设备(机器人)、12.86亿汽车和11.35亿电力设备 图6;目前来看Manus在外网未形成影响力,然后回归内测,题材发酵有难度。

游资作为情绪的前瞻指标,昨天连扳数还是在18家低位 图2;本周特殊时期,游资情绪受监管压制,下午吴主席的发言谈监管的比例较大,晚上又传出会后要整顿财务造假的消息。

游资标的来看,昨天提到算力题材,华铁和浙文都封了涨停板,今天观察资金新选的ai应用题材:贝瑞和群兴。

机构昨天在3月合约上双开了300和50,500正常;摩根席位的外资继续增了一点1000的空单,情绪都正常。期权500的升波明显一些,其他变化不大,对科创50看得比较平。

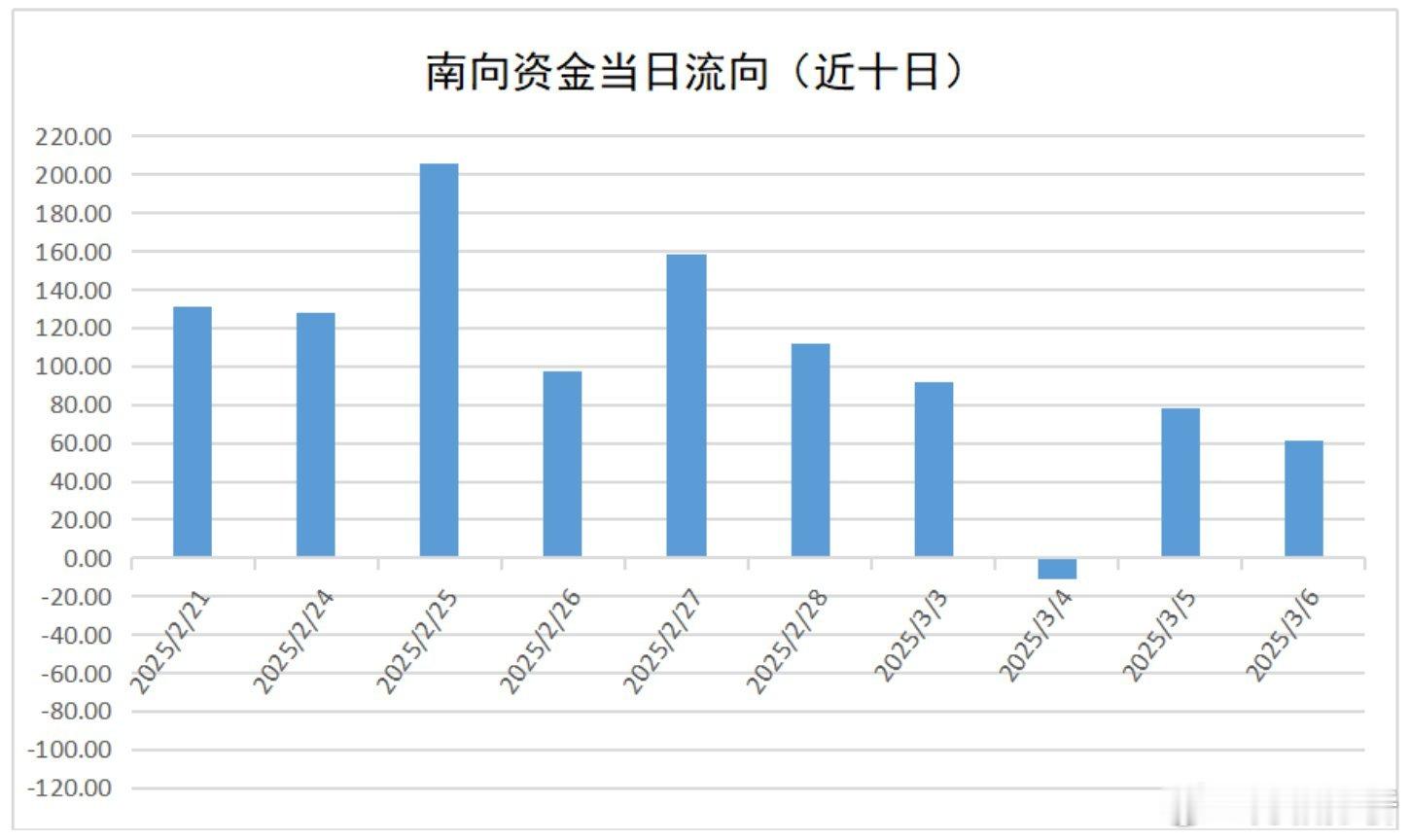

南向资金昨天买入65亿,其实并不算多图3,南向整体是缩量的,阿里买入14亿、腾讯净卖出-6亿、快手买入13亿,都低于五日平均,南向昨天没有大家想象那么强,包括会议后也主要是外资在买,高盛也提到这点 图8。

从资金来看,其实昨天推动恒生科技的,主要是外资:高盛交易台的数据,昨天名义交易量为4周日均的 2.4 倍,净买入约32.64亿港元 ,主要是配置EM的长线LO资金买入,主要追涨了互联网平台、但也买入了很多消费品、房地产、金融,进一步扩展了港股广度的恢复。

综上所述,昨天情绪再度升温,但随着前期部Price in因素的结束,会议未超预期、Manus影响力将衰减、游资资金压制,但目前仍在国家队的控场时间,后续看震荡趋势。

在昨天观点基础上调整一下:中小盘和科创50不宜再追涨,逢涨开始分批止盈;港股建议恒科也分批止盈,转向做多广度的主板、消费、地产或医药。