周二有两只新股申购,为方便阅读先上结论:[矽电股份给予积极申购、新亚电缆给予积极申购]

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

一、矽电股份

创业板上市公司,发行价52.28元,发行市盈率26.23倍,行业平均市盈率29.67倍,公司主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域,系境内领先的探针测试技术系列设备制造企业。

探针测试技术主要应用于半导体制造晶圆检测(CP,CircuitProbing)环节,也应用于全流程晶圆接受测试(WAT测试,WaferAcceptanceTest)、设计验证和成品测试(FT,FinalTest)环节,是检测芯片性能与缺陷,保证芯片测试准确性,提高芯片测试效率的关键技术。公司自主研发了多种类型应用探针测试技术的半导体设备,产品已广泛应用于集成电路、光电芯片、分立器件、第三代化合物半导体等半导体产品制造领域。公司已成为中国大陆规模最大的探针台设备制造企业。公司自设立以来立足技术创新,掌握了探针测试核心技术,打破了海外厂商垄断,在探针台领域成为中国大陆市场重要的设备厂商。公司的探针测试系列产品已应用于士兰微、比亚迪半导体、燕东微、华天科技、三安光电、光迅科技、歌尔微等境内领先的晶圆制造、封装测试、光电器件、分立器件及传感器生产厂商。根据SEMI和CSAResearch统计,2019年矽电股份占中国大陆探针台设备市场13%的市场份额,市场份额排名第四,为中国大陆设备厂商第一名。根据SEMI的统计数据以及发行人的收入规模测算,2021年至2023年,发行人在中国大陆地区的市场份额分别为19.98%、23.68%及25.70%,市场份额实现了逐年提升。

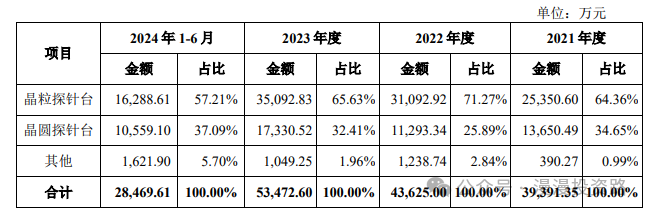

报告期内,公司按产品分类的主营业务收入构成情况如下表所示:

晶圆探针台是对未切割晶圆上的器件进行特性或故障检测而使用的测试设备,主要应用在集成电路、分立器件领域。探针台与测试机连接后,能自动完成对晶圆上全部裸芯片的电参数测试及功能测试。晶圆探针台通过高精密四维平台,微米级的定位精度,实现晶圆上PAD点与探针卡上的探针可靠接触,从而实现对晶圆上裸芯片的测试,并将测试结果记录或者标识标志点,在下道工序进行处理。晶粒探针台是对晶圆划片后的裸晶粒进行检测的探针测试设备,主要应用于光电器件领域。由于晶圆划片后晶粒位置会发生变化,晶粒探针台需通过全扫描排序记录每颗晶粒的具体位置,在测试时根据所记录的位置运动与对应的探针接触,并标记出测试结果。

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为3.99亿元、4.42亿元、5.46亿元和5.07亿元,扣非净利润分别为0.93亿元、1.02亿元、0.83亿元和0.87亿元。

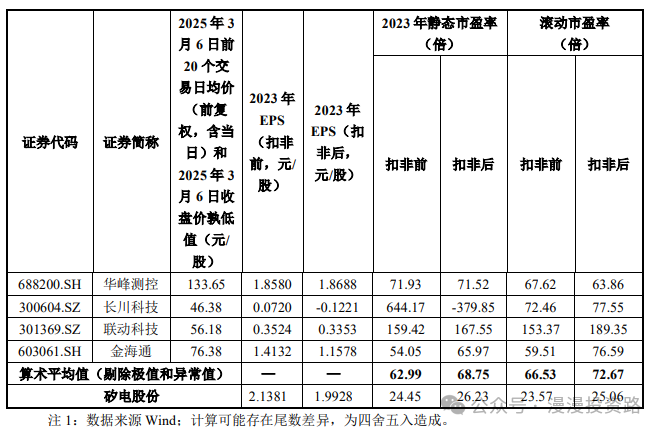

估值方面从同类可比公司来看上面4家可比公司2023年的扣非动态市盈率均高于矽电股份。

综合评判:矽电股份属于专用设备制造业,发行价很高,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为5.4亿,公司专注于半导体探针测试技术领域在行业内处于国内领先地位,综合考虑给予积极申购。

二、新亚电缆

主板上市公司,发行价7.4元,发行市盈率18.71倍,行业平均市盈率18.91倍,公司是一家专业从事电线电缆研发、生产和销售的企业,主要产品为电力电缆、电气装备用电线电缆及架空导线等。

公司主要产品为电线电缆,包括电力电缆、电气装备用电线电缆及架空导线等。近年来,公司以市场需求为导向,加大对特种电缆产品的开发。公司特种电缆产品能满足耐磨、耐高温、耐寒、抗拉伸、耐弯折、防鼠蚁、阻燃、耐火、耐紫外光、耐辐射、电磁兼容等复杂使用环境要求。经过多年自主技术创新及市场经验积累,公司产品涵盖了电线电缆领域的三大类别,质量稳定可靠、种类丰富,应用于电力、轨道交通、建筑工程、新能源、智能制造装备等领域。

报告期内,发行人的主营业务收入按产品构成情况如下:

报告期内,公司产品应用于电网建设的输变电工程,光伏、风电、火力及水力等发电项目,大中型企业客户的电气装备及配供电项目,轨道及机场等交通枢纽建设项目,建筑配电及房屋装修项目。

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为28.93亿元、27.63亿元、30.13亿元和28.34亿元,扣非净利润分别为0.96亿元、1.07亿元、1.63亿元和1.31亿元。

公司预计2025年1-3月实现营业收入58,000万元至60,600万元,同比变动幅度为1.13%至5.66%;预计实现扣除非经常性损益前后孰低的归属于母公司股东的净利润3,105万元至3,435万元,同比变动幅度为16.14%至28.49%。

估值方面从同类可比公司来看上面5家可比公司中除汉缆股份外其余4家可比公司2023年的扣非静态市盈率均高于新亚电缆。

综合评判:新亚电缆属于电气机械和器材制造业,发行价较低,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为4.5亿,公司主要产品主要产品为电力电缆、电气装备用电线电缆及架空导线等,业务整体较为稳定鉴于公司发行价较低且流通盘较小,综合考虑给予积极申购。

(转自:漫漫投资路)