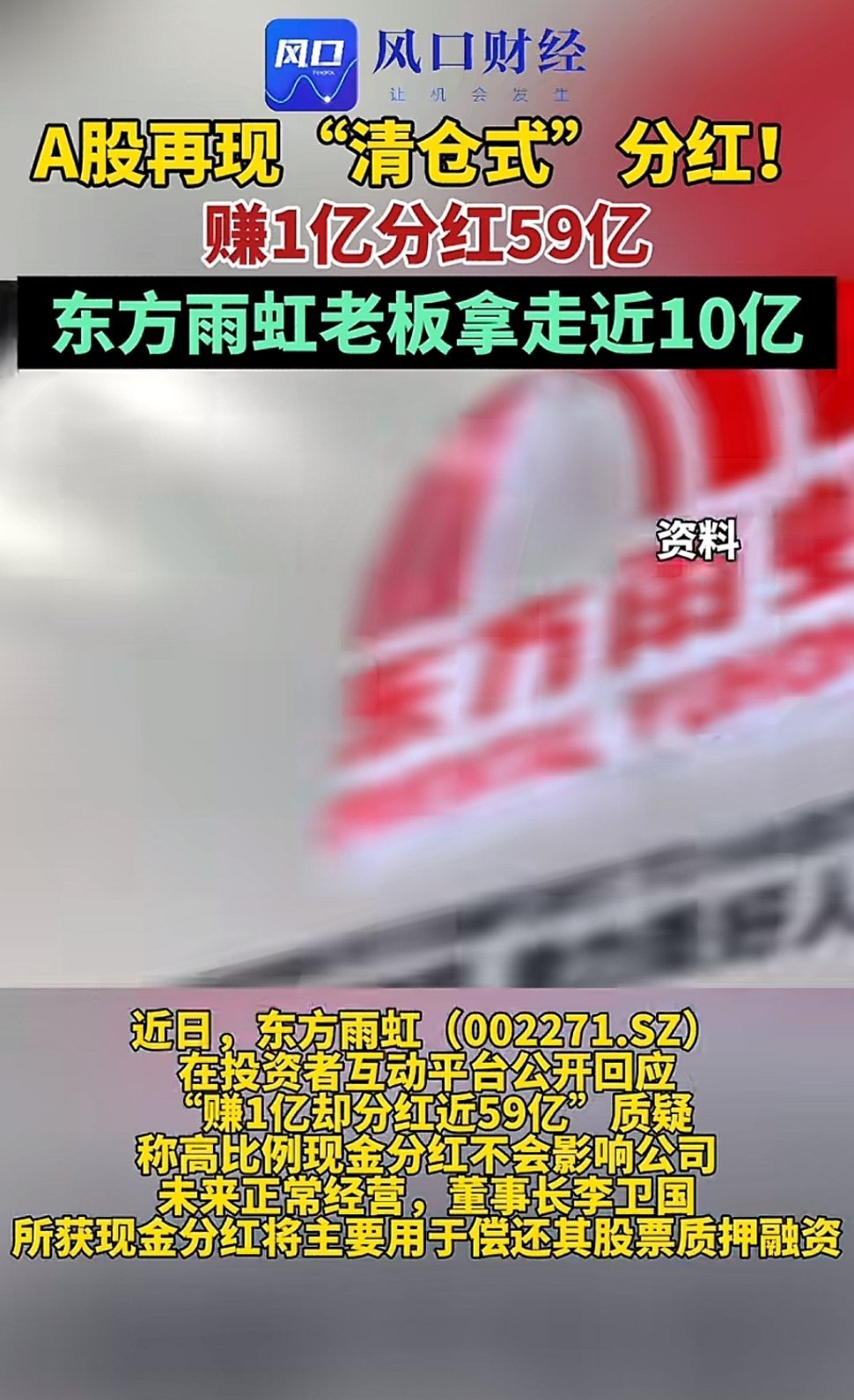

最近,深交所主板上市公司东方雨虹公布了2024年年报。这是一份并不能让人满意的年报,2024年,该公司的营收与利润双降。其中,营业收入28,055,609,124.88元,同比下降14.52%,而归属于上市公司股东的净利润仅为108,173,220.94元,较上年同期的2,273,331,266.86元大幅下降了95.24%。其利润下降幅度之大,令人瞠目。

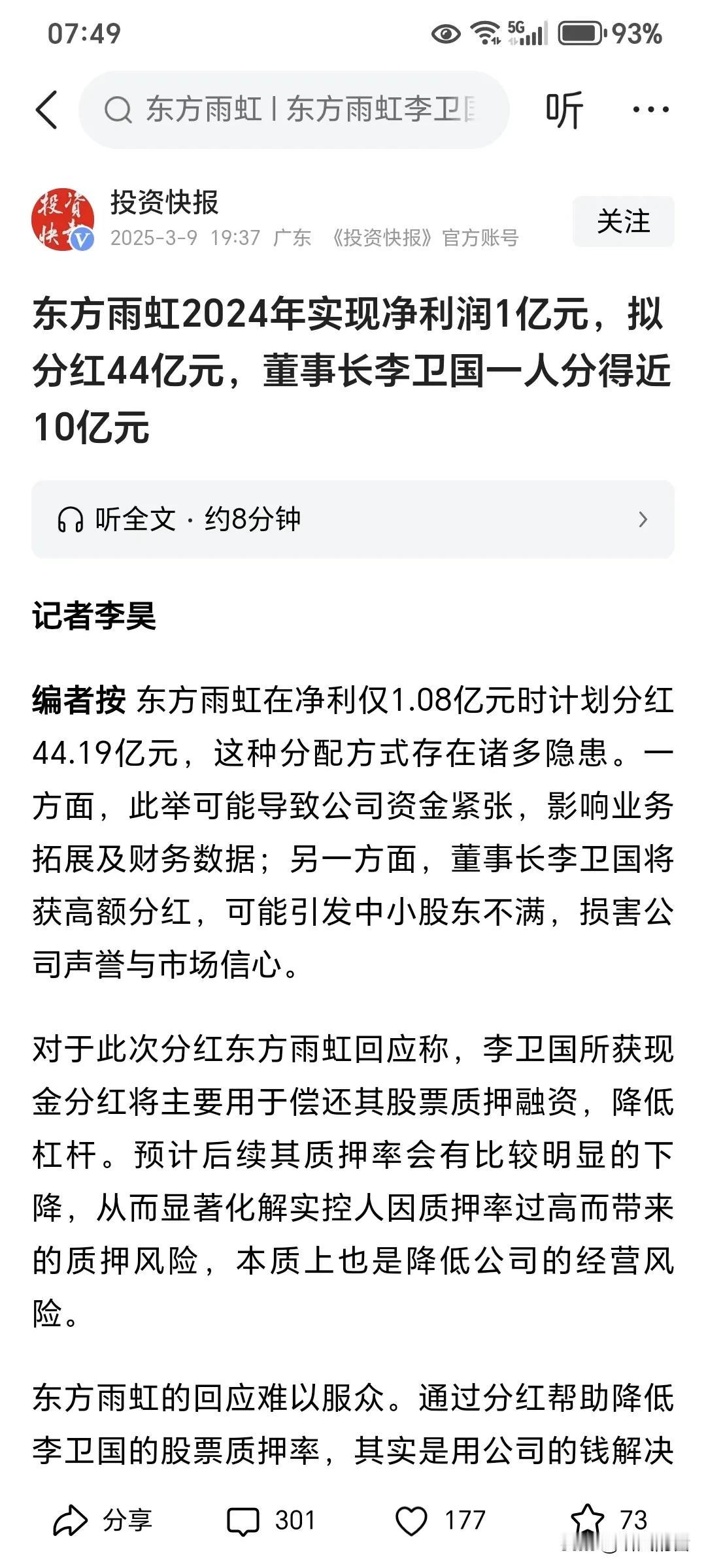

同样令人瞠目结舌的是,该公司推出的年度分红方案。该公司拟以公司现有总股本2,436,315,528股扣除公司回购专户上已回购股份47,615,662股和公司尚未完成回购注销的股权激励限售股30,750股后的总股本2,388,669,116股为基数,向全体股东每10股派发现金红利18.50元(含税),共计派发现金红利4,419,037,864.60元(含税)。该公司2024年度只盈利1.08亿元,却推出了分红44.19亿元的年度利润分配预案,这确实让人不可思议。

这44.19亿元其实并不是该公司2024年分红的全部,实际上,2024年半年报,该公司就推出了每10股派发现金红利6.00元(含税)的分配方案,并在2024年9月实施完毕,当时分配的现金红利总计1,461,770,866.80元(含税)。两次分红合并,东方雨虹2024年总计分红58.81亿元。如此疯狂的分红之举,在目前A股上市公司中甚是少见。

应该说,最近几年,管理层一直都在倡导上市公司现金分红,鼓励上市公司用更多的现金分红来回报投资者。尤其是近年,管理层还鼓励上市公司多次分红,春节分红,因此,上市公司的现金分红之举是管理层所倡导与鼓励的。

但管理层所倡导的现金分红,是建立在上市公司良好的业绩基础之上的。而东方雨虹的这种现金分红让投资者感觉到很蹊跷。因为该公司的现金分红完全脱离了公司的业绩,完全是一种大规模的“掏家底”行为。毕竟该公司2024年的利润也就1.08亿元,即便分光,也是不够全年58.81亿元的分红金额的。所以该公司的分红只能是大幅度的“掏家底”。

根据该公司发布的《关于2024年度利润分配预案的公告》,截止2024年末,该公司本年度累计可供股东分配的利润为8,290,708,901.93元。而该公司年度分红一次就分掉了44.19亿元的现金红利,这就意味着这一次分红就将“家底”分掉了一大半。再来一次这样的分红,该公司的家底就要被掏空了。

该公司为什么要如此豪华分红,归根到底就是为了满足公司大股东、实控人李卫国对资金的需求。李卫国持有公司21.79%的股份,控股的比例并不算高。如果大幅减持股份的话,很容易导致李卫国失去对公司的控制权。在继续保持对公司控股的情况下,要获得更多的利益,当然就是要加大公司的分红力度。该公司2024年分红58.81亿元,按比例李卫国可以拿到12.81亿元现金,这丰厚的现金比很多上市公司大股东减持股份所得到的利益还要多得多。

而李卫国之所以对现金有着如此巨大的需求,除了从上市公司获得更多的利益之外,还有一个重要原因,那就是为了缓解股票质押风险的需要。作为东方雨虹的实控人,近两年,李卫国常常陷入“高质押”质疑。作为此次分红的最大受益者,李卫国如何使用分红资金同样引发市场关注。东方雨虹方面表示,李卫国所获现金分红将主要用于偿还其股票质押融资,以降低杠杆并化解质押率过高而带来的质押风险。可见,东方雨虹的豪华分红,归根到底是为了满足实控人李卫国对资金的需求。

令人担忧的是,不知道李卫国对资金的需求是否到此为止。如果李卫国对资金的需求还没有得到满足,那么,2025年东方雨虹是否还要像2024年一样,继续推出豪华的分红方案呢?实际上,该公司留下的“家底”已经不算丰厚了,再来一次40亿元的豪华分红,公司的“家底”就要掏空了。

所以,面对上市公司的现金分红之举,投资者同样需要保持一份警惕,提防上市公司大股东或实控人,以现金分红回报投资者的名义来掏空上市公司。虽然上市公司用丰厚的现金分红来回报投资者,这是管理层所鼓励的,但这种现金分红必须建立在上市公司良好的业绩基础上,而不是坐吃山空,甚至把上市公司的“家底“掏空。

用户16xxx62

垃圾公司 这样的公司散会早点走人 巴不得把公司都卖了分红的公司是什么公司?诈骗公司