4月24日,共享出行平台哈啰出行首次提交IPO申请,计划在纳斯达克赴美上市。

这意味着,哈啰大概率会成为率先登陆资本市场的共享出行企业。

哈啰单车在ofo与摩拜争斗的不可开交的2016年下半年诞生,而在ofo破产、摩拜卖身之后,这个赛道继续有滴滴和美团这样小巨头龙蟠虎踞。于是,两个颇有价值的问题再度浮出水面:

1. 为什么是两轮出行赛道的后来者——哈啰最先撞线上市?

2. 在这个利润比共享充电宝低得多的两轮出行赛道,商业战争还将有哪些变局?

这两个问题的答案,可能预示着这个曾经高开低走的赛道,即将迎来新的高潮。

哈啰单车第一次登上媒体头条,应该是在2018年3月,哈啰率先在全国推出免押金骑车服务,蚂蚁高管在发布会上站台,此举为其赢得了一大波粉丝。

彼时,ofo与摩拜的烧钱大战已经是强弩之末,各大城市和纷纷推出投放配额制度,而与马化腾在朋友圈大吵的朱啸虎,也已经将手中的ofo股份尽数出售给了阿里巴巴。

实事求是讲,共享单车是二十年来资本容忍度最高的一个赛道。在之前,O2O勉强能望其项背。然而,如此高的资本容忍度,也没能阻止共享单车上半场的头部大败局,这说明这个赛道在一开始就先天有缺陷,而在赛道喧嚣之中最早发现并试图解决这个缺陷的,其实就是2016年才创立的哈啰单车。

由于起步晚,哈啰单车在早期根本没有与ofo与摩拜在大城市竞争的资本,于是,哈啰采用了在小城市发展,在大城市周边迂回的发展战略。

然而,恰恰是低线生存空间,锻炼出了哈啰的真本领。在低线城市和大城市周边地区,共享单车的投放分散,并且很容易就被骑到偏僻地带,甚至被盗走、毁坏,其运维难度要远大于大城市。

资金不足并且维护成本高,为了生存下去,哈啰管理层打造的第一个前进之“轮”就是精细运营。

哈啰的做法是,将一个城市拆解为几百个网格,打造出网格内的运营模型,这样就降低了运营的颗粒度。运营模型的标准化流程由运营端App来控制,再将其复制到整个城市、复制到全国。

然而,网格化运营也要受一定的条件限制,比如管理层级不能过多,数据反馈要及时高效。于是,哈啰又打造出了第二个前进之轮,那就是科技驱动。

在业务初期,哈啰就建立了“哈勃系统”、“BOS系统”,通过智能化技术和工具,用工程化的思路,将精细化管理的理念贯彻到每一辆单车的颗粒度,使每个网格内的车辆维护情况、运营情况,在云端数据中都可以实时显示出来,如此便大大提升了运营效能。

后来,“哈勃系统”与“BOS系统”进化成为“哈啰大脑”。它是基于大数据、人工智能、云计算等技术,实现业务全链路运营决策的智能化,以达到运力在时间、空间与需求上的最优匹配,进而为用户提供更高效、更优质的出行体验, 助力提升整体交通出行效率。

哈啰的投资人,GGV的管理合伙人符绩勋,曾如此评价把起手差牌打成“王炸”的哈啰的成功之道:

“他们在测试中所收获的很多想法和心得,以及测试过程中的一些创新,是我在之前的共享单车项目中没有听过的,比其它家更超前。在产品跟运营上,其它家还是有点简单粗放,譬如说对于经济模型的测算,单车折旧年限的考虑,都比较乐观。与它们不同,哈罗一开始就把单车的运营考虑得很清楚,包括如何定位、如何运用电子围栏更好的管理车辆等。这就是产品的技术所在。”

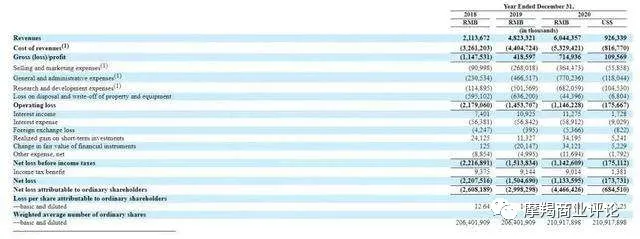

精细运营与科技赋能的成果很快就结出了果实,根据招股书,哈啰出行的共享两轮业务的毛利率在2020年已经达到6.7%。

实际上,在ofo破产与摩拜卖身之后,哈啰的精细运营与科技赋能,已经成为共享单车赛道的基本游戏规则,各家区别只是深浅有别区而已。

总结一下,共享单车的上半场战役,是在资本超高容忍度之下,所进行的一场异化的资本之战。所以,哈啰能够后来居上并率先撞线,其意义不仅仅是后发先至者的逆袭励志故事,而是将一个阳光产业赛道的游戏规则重新修正到商业正道上来。

共享单车的上半场战役,虽然在2018年就以ofo破产与摩拜卖身而宣告结束,但这个赛道的下半场战役,并未因哈啰、美团与滴滴的新三足鼎立出现而立刻打响。这其中有两个原因。

其一,是在2017年末开始,行业告别无序发展,大城市纷纷出台“限投令”,一线城市更是实施了严格的评分考核制度。这在客观上延缓了快速成长的哈啰“进城”速度。

其二,是2018年的科技行业主题转为“下沉”,两轮出行母公司的资源倾斜力度发生了变化。在这方面,最有代表性的是美团。

美团、滴滴、哈啰——三个两轮出行第二场战役的主角全部到位,是在2020年。

史无前例疫情的来袭,让各大城市的公共交通几乎瘫痪,两轮出行一跃成为居民出行的必选项,各大城市开始将原本收紧的单车投放进行了合理放宽。此刻,美团已经将吸入体内的两轮业务磨合到位,滴滴则从低谷走了出来,并且其青桔出行还斩获了10亿美元融资(并未得到官方确认)。至于哈啰,则在2018年成功逆袭之后一路高奏凯歌,并率先提出“共享出行3.0”的概念。

与之前的烧钱拼投放规模不同,在2020年展开的第二场战役,与第一场有着本质不同。在新的战局里,交通主管部门充分发挥主体作用,准入机制与月度、季度考核等政策纷纷到位。

这意味着,两轮出行企业真正融入到城市公共交通服务,同时也意味着必须在交通主管部门的游戏规则范围内展开竞争。虽然各个城市的具体规则不一样,但一线城市总体上的共享出行原则就是一个“共”字——不但是共享,而且是共建、共管、共治、共赢——成为了游戏规则的核心。

2018年3月,衔着金钥匙诞生的青桔单车在深圳上线仅一天,就被交通主管部门关停,表明了政府整顿二轮出行市场的决心之大,也预示着之前跑马圈地的粗旷投放时代一去不复返了。

从近几年的实践操作案例上看,这一场集中于一线城市的两轮出行新战役是公平而高效的。

哈啰单车于2019年中刚进入广州之时,获得的配额为12万,比第一名摩拜(美团)少了6万。随后,哈啰连续一年获得考核第一,最终此消彼长,超越摩拜(美团)成为广州投放量最高的共享单车企业。

4月中旬,北京交通委公示了2020年共享单车运营监管情况,并依据考核成绩发布了2021年的投放规模。

哈啰单车与北京结缘最晚,却在2021年一举拿下中心城区总投放量中的21万辆,仅次于美团。

实际上,第二次战役对于美团和滴滴而言,是一场“换个活法”的考验,而对于哈啰来说则更像是一场厚积薄发,其探索出的精细运营+科技赋能的成功经验正在继续释放红利。

值得注意的是,在目前各大城市已经在成熟运作的共享单车运营服务质量考核中,重点的考察项目就是运营企业在投放调度、停放秩序管理、整改工单完成率、车辆数据接入等方面的情况。而这些考察项目,正好对应着哈啰早已经搭建起的以网格化组织与哈啰大脑赋能为特点的精细运营方式。

比如,2019年,面对共享单车在城市无序停放的难题,哈啰出行就推出行业首个应用级别的自适应蓝牙电子围栏,用以引导用户在规定区域内有序停车,实现单车停放智能化管理。当识别到单车没有停在指定区域时,智能锁会自动弹开。该技术亚米级别的测试成功率达到95%以上,在行业内居于领先地位。

同时,哈啰出行全业务生态的决策中心“哈啰大脑”,可基于大数据、人工智能、云计算实现智能供需预测、智能规划、智能调度、智能派单等,是业内第一个全业态全链路运营决策中心、去年6月北斗三号全球系统收官卫星成功发射之际,哈啰宣布旗下共享单车全面接入北斗定位,这是北斗导航系统首次大规模应用于共享出行领域。

虽然下半场的共享单车的运营已经走向规范,但这毕竟是一个利润率比共享充电宝还低的商业模式,不可能支撑起一家千亿市值的公司。

值得注意的是,集中于一线城市的第二场两轮出行战役,家用两轮电动车和围绕本地生活的生态战也一触即发。

从共享单车到两轮出行,哈啰的底气很充分——中国仍是一个两轮出行大国,日均两轮出行频次近十亿次,堪称最高频且需求量最大的出行市场,对城乡交通出行分担举足轻重;

早在2019年6月,哈啰就连同宁德时代、蚂蚁集团布局了换电服务,为国内城市各类两轮电动车车主提供"以换代充"的出行动力续航服务体验,致力有效解决城市两轮出行日常充电难、充电慢、充电不安全等民生痛点,同时助力政府端解决交通安全和消防管理等难题 。

在4月初,哈啰还发布了适用于助力车的VVSMART超连网车机系统及品牌助力车,有了那么一丝做行业中台的意思。这种高举高打,势必引起巨头警觉,随后到来的高维度商业竞争不可避免,这也会使得两轮出行赛道更具看点。

实际上,除了两轮和四轮业务,上市以后的哈啰更具有想象空间的,是已经于2020年开始的本地生活业务。而这恰恰是美团与滴滴早已经龙蟠虎踞的领域,哈啰正在发起挑战。

早在2020年4月份,哈啰出行App就已经上线了“吃喝玩乐”本地生活服务,目前,相关服务已经细化分解为酒店、到店、火车票等服务。在2020年,哈啰高管曾经表示:

“像高德,像美团和携程,都会开放供给。实际上不管是在打车行业还是其他行业都是一个潮流,我们把这个理解为流量的开放和服务的开放,或者叫供给的开放,这是互联网发展的一个非常大的特征。”

与出行业务相比,本地生活显然是被历史所验证过的更有远大前程的业务,依此为基本盘的美团市值,曾经在今年初高攀至2.5万亿港元,显然是投资者更乐于追捧的商业模式。

实际上,电池/换电站在本质上也可以算作是一种本地生活服务,它不仅是构建了哈啰在两轮出行领域的生态优势,而且也和VVSMART超连网车机系统一样,是有着行业基础设施潜力的业务布局。

从中国城市化进程的较高视角看,在人们的各种生活需求中,下沉市场的出行需求还远远没有被满足。这既包括低线地区与高线城市的出行(顺风车),也包括在下沉市场广泛存在的两轮出行需求。哈啰较为完整的出行业务布局,在这一市场大有可为。

截至2020年末,哈啰出行的两轮共享服务已在300多座城市(地级市及以上)开展。按照2020年的总骑行次数计算,公司是全球最大的两轮共享服务平台。

诞生时候的资源捉襟见肘,逆袭之后又被一线城市挡在门外,公允地说,在两轮出行赛道,无论是相比于第一次战役的摩拜与OfO,还是相比于第二次战役的美团与滴滴, 在2016年9月才成立的哈啰手中的牌都是最差的。

然而,哈啰在4年的时间里不只是完成了逆袭,而且将一手差牌打出了“王炸”并率先撞线上市。

从招股书看,哈啰的营收正在迅速增长,而亏损也在快速收窄。其出行业务已经被滴滴验证了正确性,本地生活服务则有美团的榜样在前,哈啰的未来发展空间十分广阔。