何为“神药”?连花清瘟,用“一己之力”告诉了我们答案。

2003年SARS病毒时,连花清瘟成为抗击非典的“希望”;

2005年禽流感爆发时,连花清瘟被列为治疗人禽流感推荐用药;

2009年甲型H1N1流感时,连花清瘟成为临床防治甲型H1N1流感用药;

2019年年底新冠疫情爆发时,连花清瘟被官方推荐位治疗用药。

细看发现,过去20年间,无论是最初的SARS病毒还是禽流感,抑或是新冠疫情,连花清瘟总是能够在关键时刻冒出来,从而给大众一个深刻印象——连花清瘟是“神药”,能“治百病”。随后,市场上频频出现连花清瘟“一药难求”的局面。

而凭借连花清瘟这一重磅产品,也让石家庄以岭药业股份有限公司(下称“以岭药业”,002603.SZ)在市场上乘风破浪,一路高歌猛进,也可以说是赚得盆满钵满。

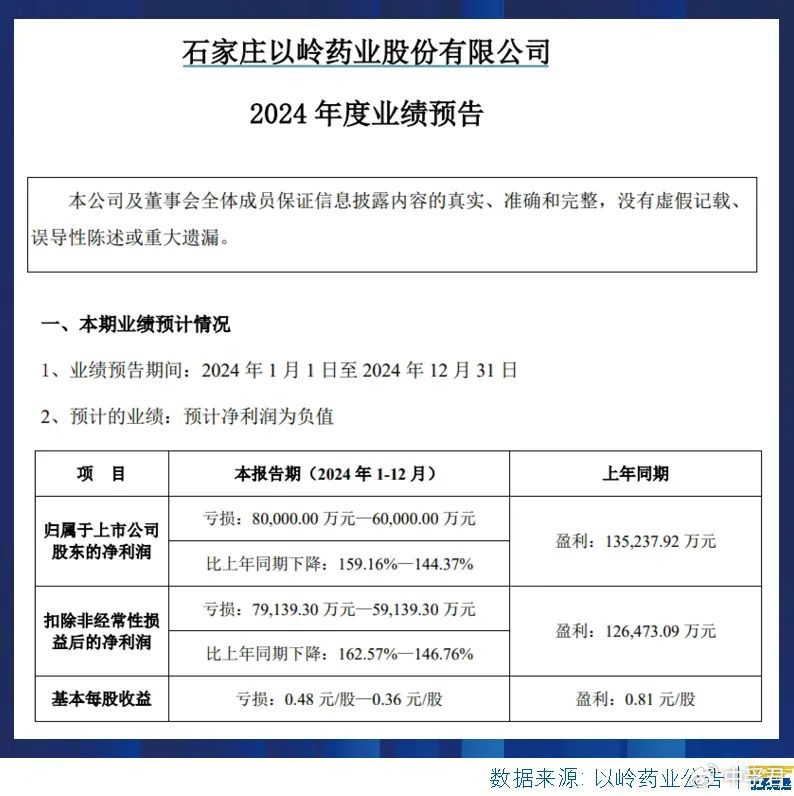

可“神药”也有跌下神坛的一天。此前,以岭药业发布2024年业绩预告。预告显示,因呼吸类产品临近有效期,公司预计2024年归属净利润将亏损6亿元至8亿元。这便意味着,以岭药业保持多年的盈利神话就此被打破。同时,也给整个行业乃至消费者一个冷静思考期。

01

神药遭“甩卖”的冷思考

近期,药店以“3-4元”甩卖连花清瘟的消息引起社会热议。

搜索各大电商平台查看连花清瘟的销售情况,虽未像网传般降价至1元/盒的地步,但价格的确也着实令人惊讶。其中,京东健康中不少商户给出的销售在3.5元左右,部分标注为临期药品甚至低至2.9元/盒,且将在今年5月至6月过期。

为何如此?因为连花清瘟胶囊的有效期通常为18个月,大量临近过期的产品迫使企业采取低价甩卖策略。

连花清瘟胶囊在新冠疫情期间因被纳入国家治疗方案,市场需求急剧增长,成为“神药”。然而,随着疫情防控政策的优化和疫情的结束,其市场需求迅速回落。

此外,消费者的需求也在发生变化。疫情后,消费者对感冒、流感类药品的需求回归常态,且对连花清瘟的疗效认知也发生了变化。

然而低价甩卖临期产品虽然能缓解库存压力,但也可能影响消费者对品牌的信任度。消费者对临近过期药品的安全性和有效性存在担忧,这可能削弱连花清瘟的品牌形象。

以岭药业的库存压力到底有多大?

根据以岭药业历年年报数据显示,2019年至2023年期间,胶囊剂的库存量分别是13.35亿粒、46.82亿粒、47.29亿粒、42.6亿粒和59.92亿粒;颗粒剂的库存量分别是6992万袋、1.6亿袋、1.74亿袋、2.67亿袋和4.8亿袋。

大量临近过期的产品成为企业的负担。以岭药业因临期产品计提资产减值损失,并冲减销售收入,直接导致2024年预计净亏损6亿至8亿元。这一事件暴露了企业在库存管理和产能调整方面的不足,提醒企业在生产决策时需更加谨慎,避免因过度扩张产能而引发库存积压和资金浪费。

连花清瘟胶囊从“神药”到临期甩卖的跌宕轨迹,折射出中药企业在公共卫生事件中的机遇与风险。这一事件提醒行业,科学证据不应被过度包装成“万能神药”,企业需回归理性,避免因市场热潮而盲目扩张。

连花清瘟胶囊的低价甩卖事件为医药市场带来了深刻警醒。它不仅反映了市场供需关系的快速变化,也暴露了企业在库存管理、产能调整和市场预判方面的不足。同时,这一事件也提醒消费者保持理性,避免盲目囤货。对于企业而言,多元化转型和持续创新是应对市场波动的关键。市场监管部门则需继续加强对药品市场的监管,维护市场秩序,保护消费者权益。

02

“雷”为何曝在第四季度?

近日,以岭药业发布2024年业绩预告。预告显示,预计2024年度净利润为负值,归属于上市公司股东的净利润亏损6-8亿元,比上年同期下降144.37%-159.16%。这是公司自2011年上市以来,首次录得业绩亏损。

而对于以岭药业来说,这种断崖式下滑的迹象早已显现。2023年,受呼吸类产品需求大幅下降影响,以岭药业营业收入同比下滑17.67%,归母净利润更是暴跌42.76%。

此番业绩预亏损,以岭药业在公告中称,由于报告期内部分呼吸系统产品临近有效期,公司拟冲减相关产品销售收入,并拟对临近有效期存货计提资产减值损失,加之报告期内收入减少、原材料价格上涨导致毛利率下降、研发保持较高投入等原因,导致2024年度营业利润大幅减少,出现亏损。

值得一提的是,以岭药业2024年三季报上还显示着,收入63.65亿元、归母净利润5.55亿元。也就是说,在短短的一个季度,以岭药业积累的沉疴一股脑地全端了出来。这相当于,第四季度归损了11.55-13.55亿元。

尽管市场对以岭药业的业绩下滑有一定预期,但第四季度的亏损幅度远超市场预期,引发了投资者的恐慌。

为何“爆雷”发生在2024年第四季度?

2024年第四季度,以岭药业集中处理了大量临近过期的连花清瘟产品,导致销售收入冲减和资产减值损失大幅增加。同时,也有部分投资者猜测,以岭药业可能通过集中处理库存,一次性将业绩做低,为未来的业绩增长预留空间。

为缓解库存压力,以岭药业采取了“赊销”策略,即允许经销商延迟付款,但这一策略导致应收账款大幅增加。2024年第三季度末,公司应收账款高达27.78亿元,较年初增加了3.78亿元。

为了应对高额应收账款,以岭药业还进行了应收账款融资,第三季度余额为3.09亿元。同时,为补充流动资金,公司短期借款达6亿元。此外,公司还拖欠上游供应商不少款项,第三季报显示应付账款高达19.55亿元。

虽然通过赊销清理了部分库存,但回款困难导致资金链紧张,无疑也进一步加剧了公司的经营压力。

03

创新药成业绩的“新支点”?

或许受连花清瘟的影响,以岭药业也正在试图撕掉“连花清瘟”的标签。

近年来,尽管面临库存压力,以岭药业仍保持较高的研发投入。2022年和2023年公司的研发投入分别为10.32亿、8.53亿元,2024年全年数据虽尚未公布,但截至目前公布的三季报显示,以岭药业研发投入仍然达5.72亿元。

此前,以岭药业发布公告称1类中药创新药“芪防鼻通片”获药监局批准上市,该药用于治疗持续性变应性鼻炎,由以岭药业自主研发。

据以岭药业2024年半年报中披露,公司在研立项品种中,中药新药柴黄利胆胶囊新药注册申请已获正式受理;络痹通片、小儿连花清感颗粒两款药物处于Ⅲ临床研究阶段;柴芩通淋片、参蓉颗粒、藿夏感冒颗粒、连花清咳颗粒处于Ⅱ期临床研究阶段。

以岭药业表示,这些药物中6款为中药创新药1.1类,1款是中药改良型新药2.2类,公司的在研创新中药管线进一步得到丰富。另外在化生药领域,以岭药业已有多个1类新药品种进入临床阶段,用于实体瘤、急性髓性白血病的XY0206片已处于三期临床阶段。

由此也看出,以岭药业未来的业绩增长将依托于中药创新药的持续突破、心脑血管产品集群的稳健增长、化药与生物药领域的拓展、大健康产业的多元布局,以及政策支持带来的市场机遇。

然而,新药研发的不确定性较高,审批进度可能不及预期,这将对公司的长期增长产生影响。然而这些是否真能如以岭药业所愿,成为公司未来业绩增长的“新支点”,助力公司重回增长轨道?我们拭目以待。

梦想成真

成也消河,败也成河