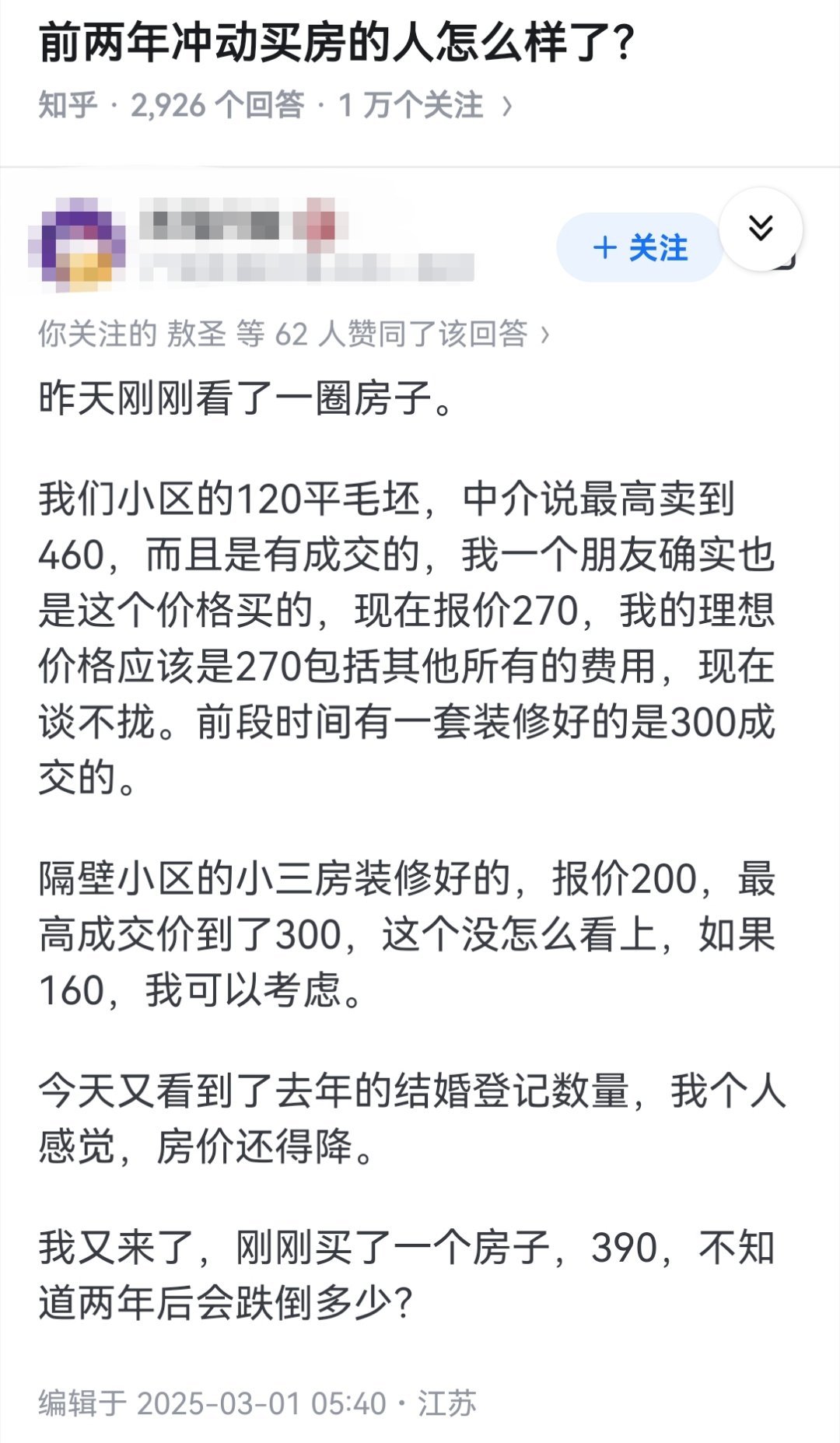

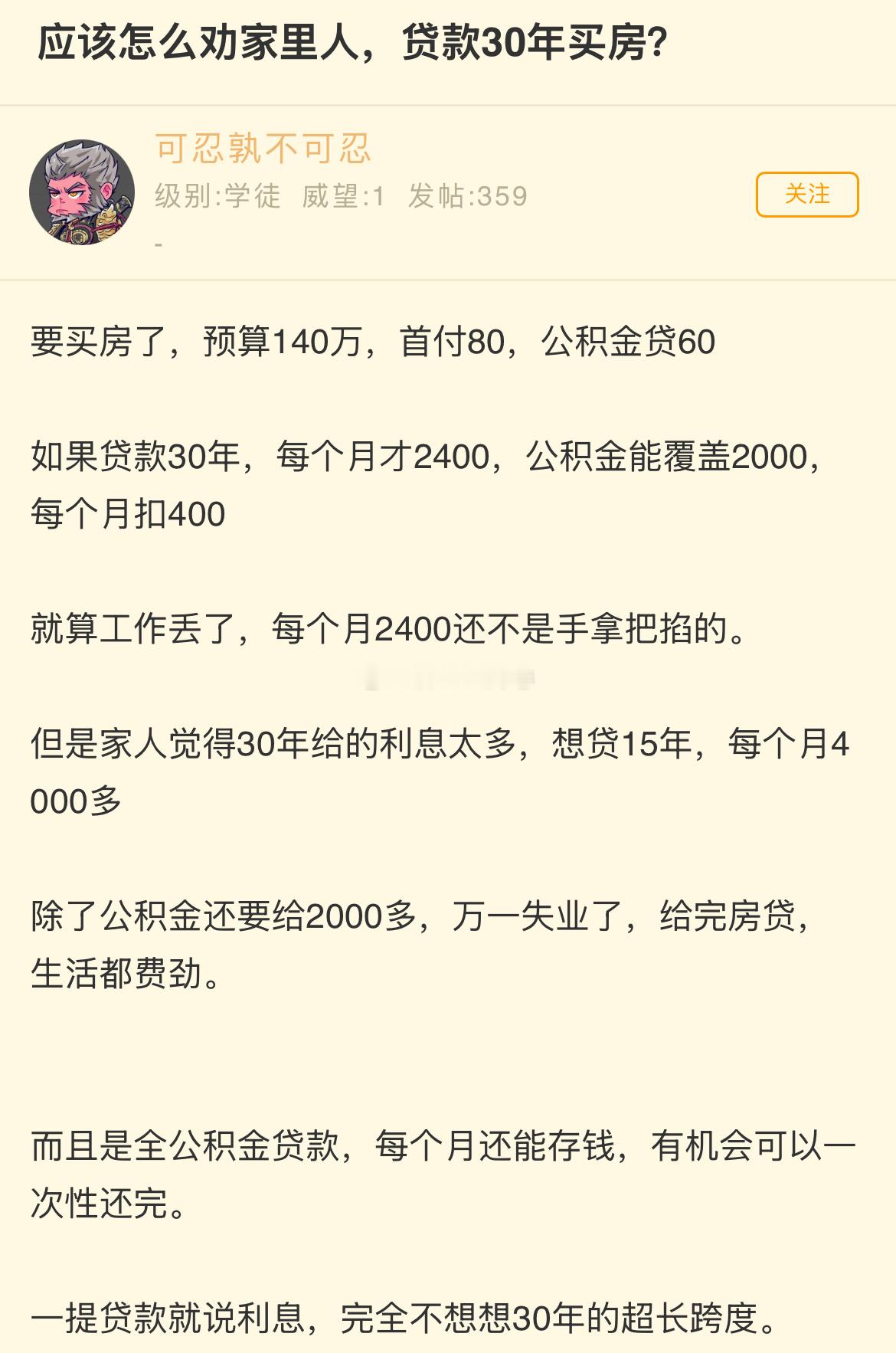

本号综合

今天上午9点,深圳住房公积金管理委员会发布了《关于〈深圳市住房公积金贷款管理规定〉的补充规定》和《关于我市住房公积金利息补贴有关事项的通知》,打响了深圳2025年楼市松绑的“第一枪”。

根据深圳特区报的报道,此次公积金新政的主要看点有:

第一,贷款最高额度提升至231万元。

为进一步加大对职工购房的支持力度,《贷款补充规定》对深圳市住房公积金贷款最高额度作出三项调整。一是上调最高(基础)额度:个人申请,最高额度从50万元提高至60万元;家庭申请,最高额度从90万元提高至110万元。二是调整最高额度上浮情形和比例:购买本市首套房,上浮比例从20%提高至40%;有两个及以上子女(含未成年子女和在全国范围内无住房公积金贷款记录的成年子女)的家庭在本市购房,上浮比例从10%提高至50%;新增购买本市保障性住房上浮情形,上浮比例为20%。同时符合多种上浮情形可累加上浮比例,最高可上浮110%,即个人最高可贷126万元,家庭最高可贷231万元。三是优化动态调整机制,依据本市上年度末住房公积金个贷率,分区间调整最高额度上浮比例或暂停上浮。深圳市公积金中心相关负责人表示,按照往年数据,首套房上浮政策可覆盖90%以上贷款申请职工。

第二,可贷额度提高至账户余额16倍。

为切实回应群众诉求,并充分考量我市住房公积金资金流动性状况,《贷款补充规定》将可贷额度从原本账户余额的14倍提高至16倍,同时不超过上述最高额度。需要注意的是,可贷额度还需要结合职工的还款能力、还款期限等因素综合计算,最终额度以审批结果为准。

第三,调整最低首付款比例。

原政策下,深圳市住房公积金贷款最低首付款比例为首套房20%,二套房30%。为充分助力满足职工刚性和多样化改善性住房需求,重点支持职工购买保障性住房,《贷款补充规定》明确,调整深圳市住房公积金贷款最低首付款比例。购买本市商品住房,不再区分首套和第二套,最低首付款比例统一调整为20%;购买本市保障性住房,最低首付款比例调整为15%。若职工申请住房公积金和商业住房组合贷款,最低首付款比例则执行二者中较高者。

第四,多子女家庭购买第二套商品住房适用首套房政策。

多子女家庭在本市已拥有一套住房的情形下,若使用住房公积金贷款购买第二套商品住房,可适用首套住房公积金贷款政策。这意味着,多子女家庭购买第二套商品住房时,不仅能享受首套房贷款利率优惠,其贷款最高额度还能上浮90%(其中首套房上浮40%,多子女家庭购房上浮50%)。深圳市公积金中心相关负责人解读,该政策适用于有两个及以上未成年子女的家庭,成年子女不计入。

第五,异地贷款取消户籍和首套房限制。

此前,只有深圳户籍且在深购买首套房的异地缴存职工,才可以向深圳市公积金中心申请贷款。为便利异地缴存职工在深置业,《贷款补充规定》取消了户籍和首套房限制。异地缴存职工,无论是否具有深圳户籍,只要满足深圳市住房公积金贷款条件,在深购买首套或第二套商品住房时,都可以向深圳市公积金中心申请住房公积金贷款(含商转公贷款)。

上述利好对深圳楼市影响大吗,算什么级别的利好?

本号判断是:中等强度的利好,刺激作用小于取消核心区限购。

这组利好最值得注意的有两点:

一个是贷款额度增加了,可以给购房家庭节省更多的供楼利息,刺激更多家庭买房。对于“价格便宜”的安居房、人才房、共有产权住房作用更明显。

二是可以使用公积金贷款买房的人增加了,尤其是上述第五点中的“异地缴存职工,无论是否具有深圳户籍,只要满足深圳市住房公积金贷款条件,在深购买首套或第二套商品住房时,都可以向深圳市公积金中心申请住房公积金贷款(含商转公贷款)”,可以吸引更多外地人到深圳买房子。

深圳还能松绑公积金政策,一个重要的提前是:公积金贷款在购房中起到的作用有限,个人住房贷款利率长期偏低。

个人住房贷款利率,是指“截至年度末住房公积金个人住房贷款余额占缴存余额的比率”。

目前各城市只有2023年末的数据,深圳的“个人住房贷款率”为71.73%,上海为77.76%,广州为75.05%,杭州为88.4%,南京为94.44%。

这次新政,并不能取代限购政策的松绑。我们可以继续期待,深圳在2025年进一步优化限购政策。最好是能取消核心区140平方米以上住宅的限购(允许外地人无条件买1套,深圳家庭多买1套)。