$泰豪科技(SH600590)$

一、柴油发电机涨价的核心驱动逻辑

供需失衡:数据中心需求爆发式增长与产能刚性约束

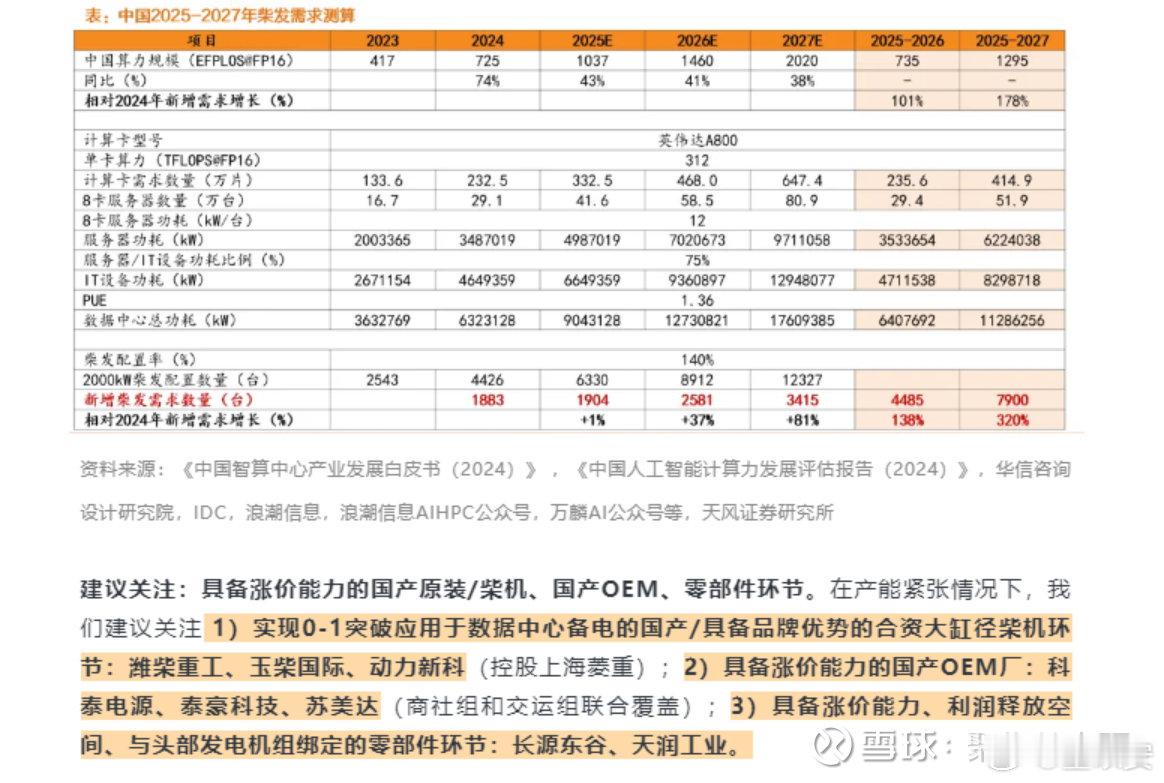

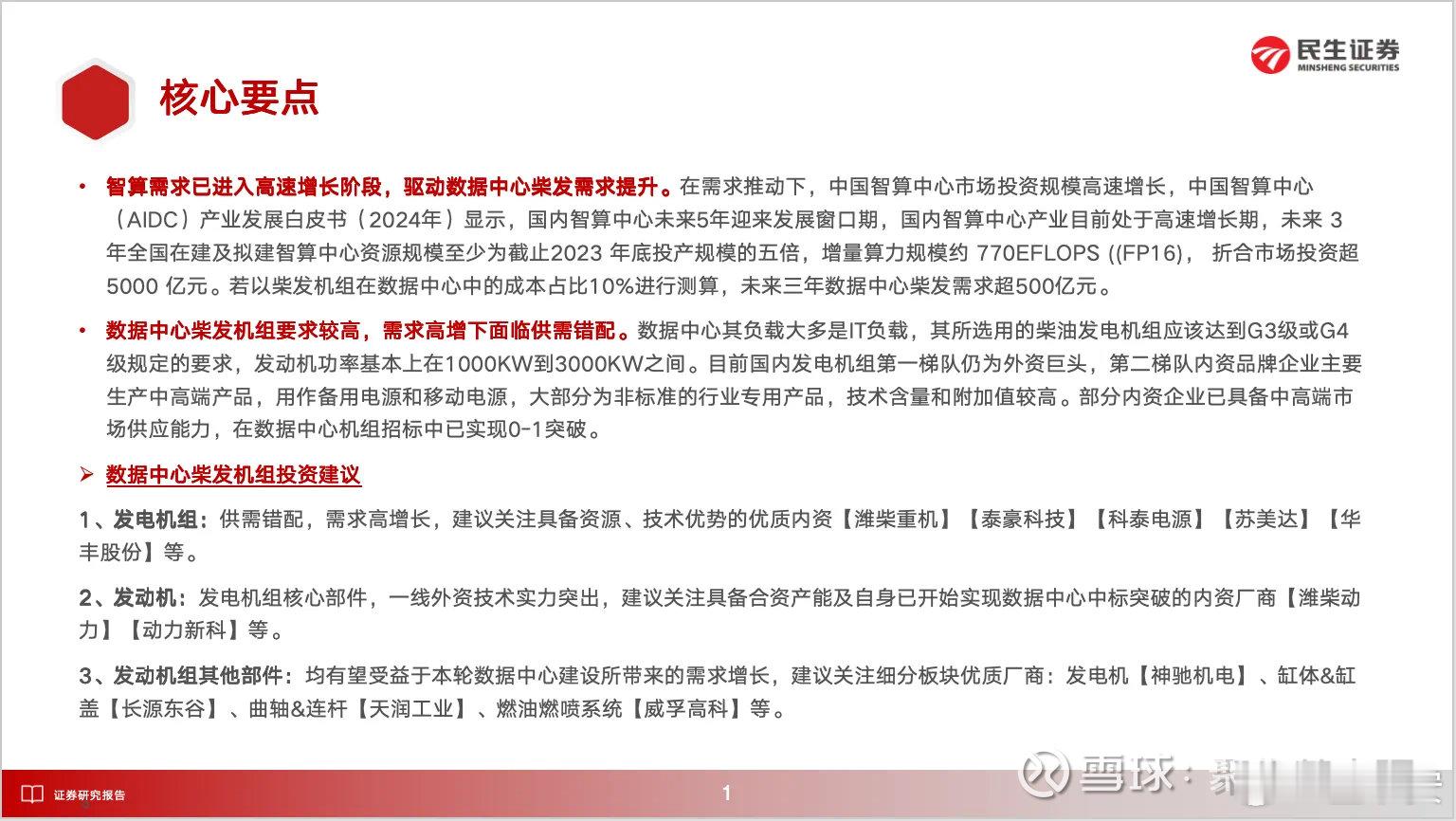

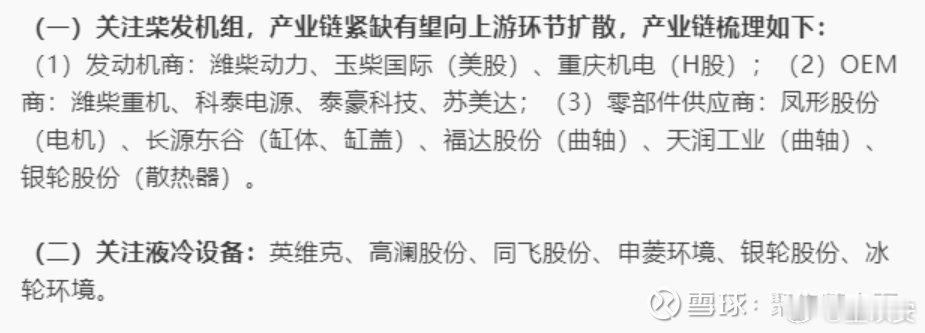

随着AI算力竞赛的加速,腾讯、阿里、字节等巨头的数据中心扩建潮推动柴油发电机需求激增。根据国泰君安测算,2025年国内数据中心用柴油发电机市场规模将达91亿元,同比增速超50%,2028年预计突破180亿元。然而,高功率柴油发电机(1.8-2MW为主)的产能受限于复杂供应链,海外龙头如康明斯、卡特彼勒扩产缓慢,新增产能至少需至2026年下半年释放。国内厂商虽加速布局,但短期内难以填补缺口,供需矛盾直接推升价格。

技术壁垒与海外依赖加剧供应紧张

柴油发电机的核心部件——高功率发动机长期由海外厂商主导,国内企业依赖进口。全球供应链波动(如地缘政治、物流瓶颈)导致交货周期延长,部分订单转向国内厂商,但国产替代尚处技术追赶阶段,进一步加剧供应紧张。

成本传导与国产替代红利

原材料(钢材、铜材)及核心部件成本上涨推动整机价格上行。同时,国产厂商通过技术突破(如潍柴动力、玉柴的发动机技术)逐步替代进口,叠加政策扶持,国内头部OEM企业(如泰豪科技)在议价能力上占据优势,毛利率持续提升。

二、柴油发电机对数据中心的不可替代性

电力冗余的刚需保障

数据中心作为数字经济的基石,对电力连续性要求严苛。A级数据中心需配置“双路市电+UPS+柴油发电机”三级供电体系,其中柴油发电机是市电中断后的最后防线,可支撑48-72小时持续供电,避免因断电导致的数据丢失和千万元级经济损失。

应对算力升级的电力负载激增

AI数据中心单位算力功耗是传统数据中心的3-5倍,单机柜功率密度从6kW跃升至20kW以上。1800KW柴油发电机组成为主流配置,其快速响应(10秒内启动)和大功率输出特性,完美匹配高密度算力需求。

政策强制配置与行业标准升级

国内《数据中心设计规范》(GB50174)明确要求A级数据中心必须配备柴油发电机,且需通过Tier IV认证。海外市场对备用电源的认证标准更为严格,进一步巩固柴油发电机的不可替代地位。

三、泰豪科技的竞争壁垒与盈利弹性

(一)核心竞争壁垒:三重护城河构筑行业主导地位

1. 稀缺性准入资质构筑结构性壁垒

国内柴油发电机组进口资质核准体系严格,目前仅科泰电源与泰豪科技两家企业获得认证。这一行政准入壁垒有效限制新进入者,形成双寡头竞争格局。

2. 长协定价机制锁定超额利润

公司与海外头部供应商(如康明斯、卡特彼勒)建立战略长协采购体系,协议约定成本与售价动态联动条款,具备完全价格传导能力。相较国内厂商现货采购模式,该机制可对冲原材料波动风险,确保终端提价利润留存率超95%。

3. 产能布局与成本效率形成碾压优势

产能规模当前700台/年产能居行业领先地位,规模效应摊薄固定成本

单台成本:180万元/台,较海外竞品低约25%(康明斯同类机型成本约240万元)

扩产周期壁垒:国内厂商(如玉柴、潍柴)虽规划产能扩张,但重资产属性导致产能爬坡周期长达24-30个月,2026年前供给增量有限。

(二)盈利弹性分析:

弹性测算:价格传导兑现超额收益

2024Q3以来终端均价由200万元攀升至250万元,单台毛利扩张至70万元, 按现有产能测算:满产状态下年化毛利贡献达4.9亿元(700台×70万元)

若后续均价跟随市场突破300万元,毛利弹性将达8.4亿元(700台×120万元),对应毛利率40%。而当前国内有效供给仅泰豪、科泰两家,供需剪刀差将持续支撑产品溢价。

(三)军工业务协同与估值安全垫

军工装备业务年利润稳定在1.5亿元,给予30倍PE对应45亿元市值。叠加柴油发电机业务的150亿元估值(30倍PE),合理市值可达195亿元。当前市值仅100亿元,存在显著低估。若国产替代加速或海外价格传导超预期,市值有望突破300亿元。

(四)历史参照系:PVDF行情映射盈利爆发路径

本轮供需错配与2021年新能源PVDF行情高度相似: 供给侧:海外巨头扩产谨慎(CR3产能占比超60%),国内技术认证周期长达18个月;股价表现对应联创股份,市场表现涨幅超10倍。

各家券商研究所、主流机构:

泰豪科技也是今年目前唯一一家AI板块里面机构爆买并锁仓的股票。(这只是上榜的,没上榜的估计更多,周五买入的买一也是毛老板那边的格局资金)

结论

泰豪科技正处于“需求爆发+供给受限+国产替代”的三重红利期,随着AI资本开支的持续释放,柴油发电机业务的盈利弹性远超市场预期。目前公司市值仅100e,严重低估,对应当下柴机价格,合理估值可达195e。若国产替代加速或海外价格传导超预期,市值有望突破300亿元。公司有望复制2021年联创股份和2023年剑桥科技的估值逻辑,实现业绩与估值的戴维斯双击,建议重点关注!