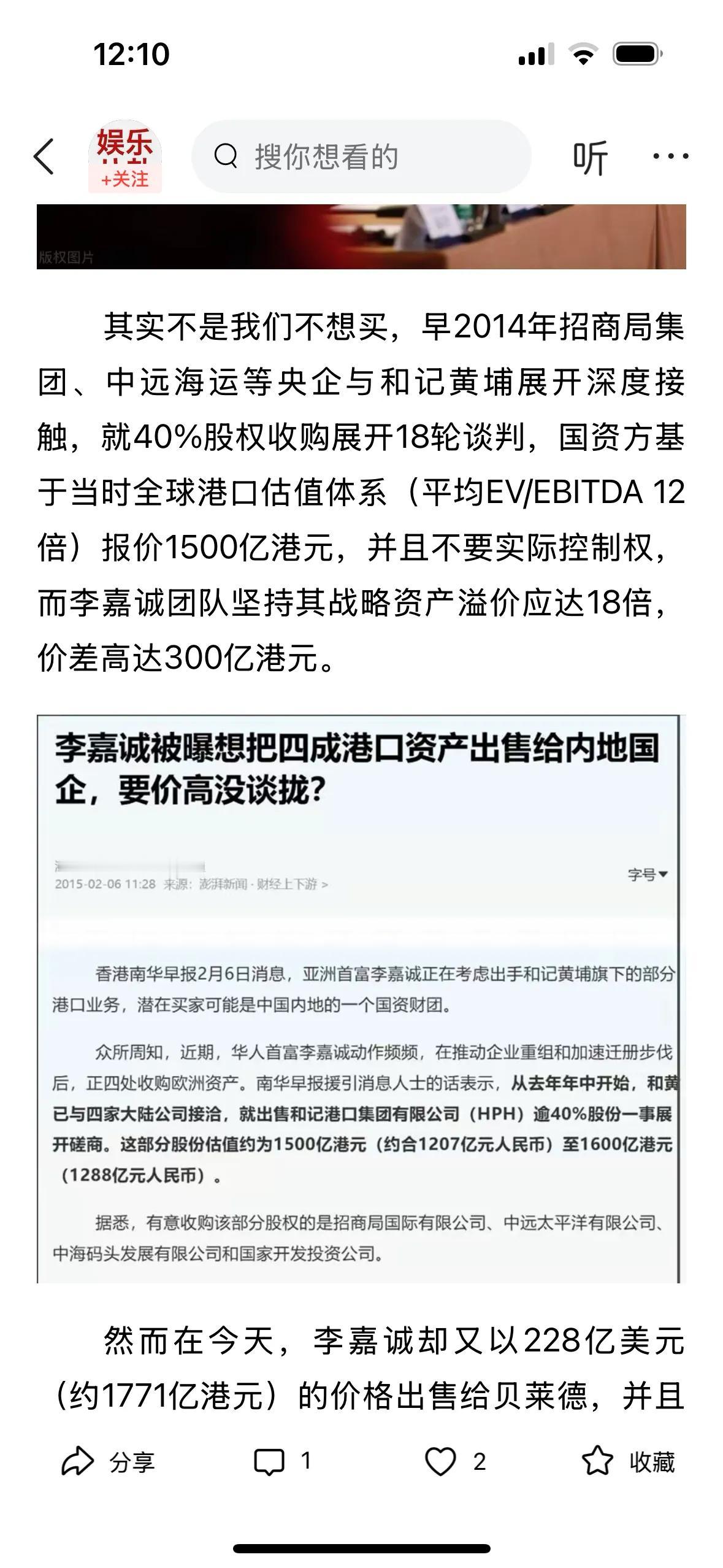

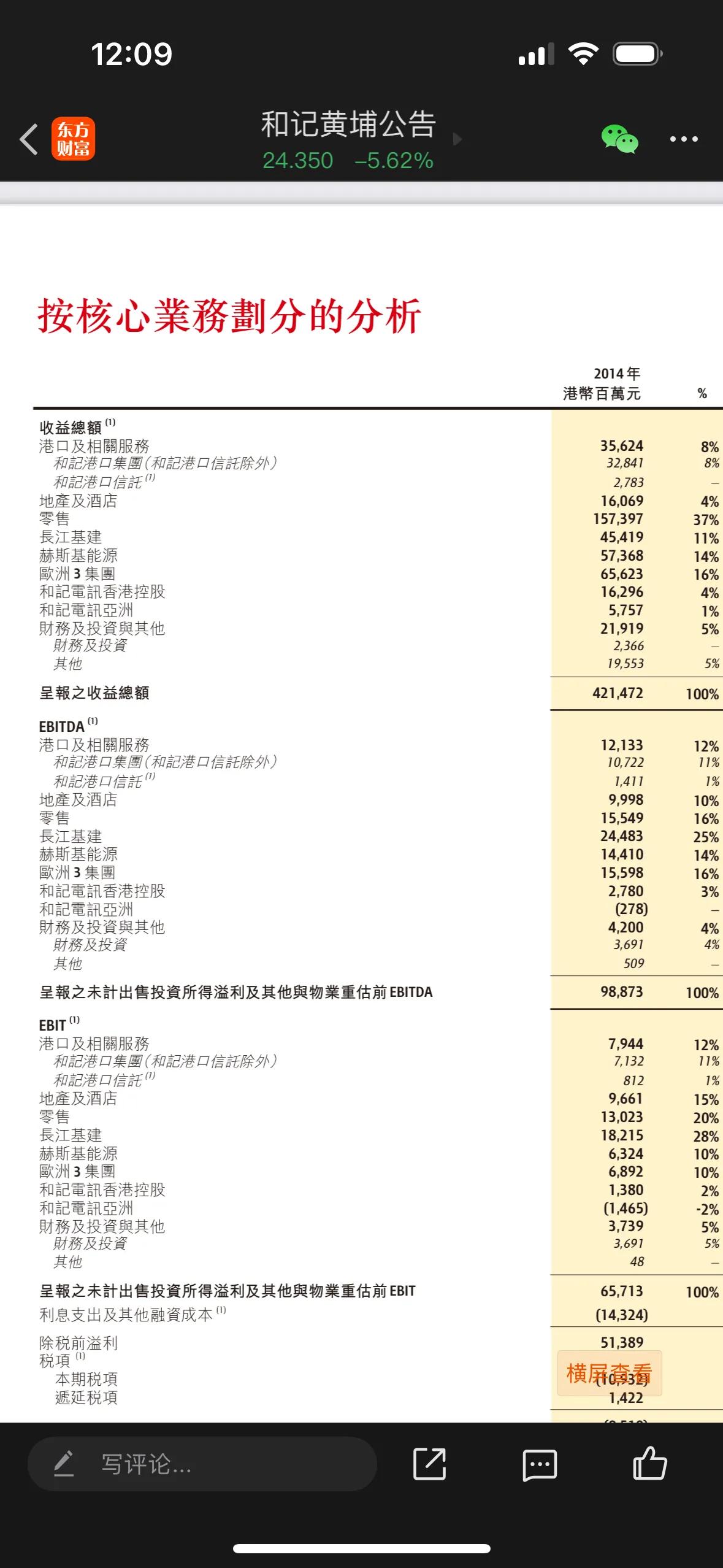

关于 2014 年招商局等内资财团洽谈收购和黄港口业务的信息, 有一个争议点是 1400 亿是 40% 股份的估值,还是 100% 的估值?! 那么我们找了两份资料,一份是当时的估值模型!说内资的开价是 12 倍的 ebitda(这里解释一下,ebitda 是净利润+折旧+所得税+利息+摊销) 那么根据和黄 2014 年财报,港口部门的 ebitda 是 120 亿港元,按照 12 倍估值正好是 1440 亿港元! 因此,按此计算,1400 亿是整个和黄港口的估值,而不是网传的 40% 的估值! 因此,按此计算,假如这消息是真的,也就是报价应该是 1400×0.4=560 亿港元! 这里计算是按照提到的 12 倍 EBITDA 估值法计算! 当然实际 ebit 只有 70 亿!1400 亿也就是 20 倍 ebit! 事实如何,估计就不得而知了!