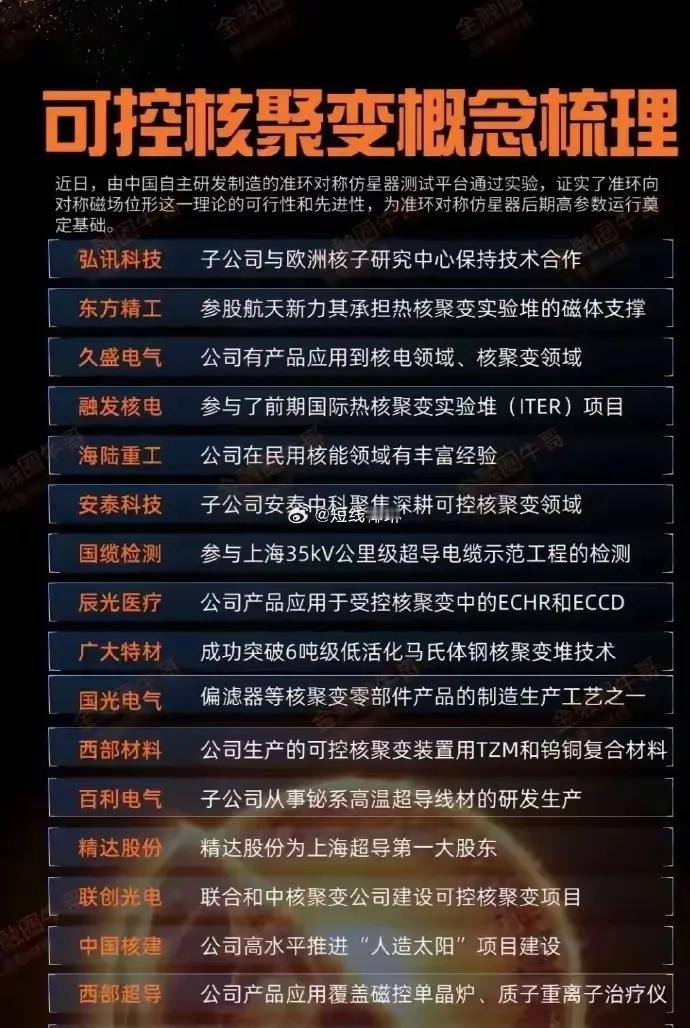

可控核聚变概念中枢一文全梳理(根据公开信息整理)

第一家,中国核电(601985)

国资背景:中核集团(央企)控股。

独特优势:战略投资核聚变,2025年牵头增资10亿元参股中国聚变能源有限公司(中核集团全资子公司),直接布局“人造太阳”商业化,是央企中唯一同时覆盖传统核电与核聚变的上市平台。

产业链协同:依托中核集团核工业西南物理研究院的技术积累,拥有“中国环流三号”等实验装置。

政策红利:受益于国家“核能三步走”战略(热堆→快堆→聚变堆),承担核聚变商业化先锋角色。

第二家,上海电气(601727)

国资背景:上海市国资委实际控制,上海电气控股集团持股。

独特优势:核聚变装备全产业链,覆盖超导磁体、真空室、杜瓦容器等核心部件,中标中科院BEST装置TF线圈盒、新奥集团“玄龙50”主设备等项目,交付全球首台全高温超导托卡马克装置“HH-70”主机系统。

技术先发优势:在二代/三代核电装备领域市占率领先,技术延伸至核聚变领域,形成“核电装备→聚变装置”技术迁移。

第三家,兰石重装(603169)

国资背景:甘肃省国资委控股。

独特优势:核聚变热工关键设备,子公司研制的焊接式热交换器(PCHE)应用于中国聚变工程实验堆(CFETR)氦冷包层项目,是国内首次在核聚变领域实现该设备国产化。

国企改革先锋:作为西北装备龙头,通过与中核集团、宝武钢铁等组建可控核聚变创新联合体,切入实验堆核心部件制造。

军民融合:依托传统核电压力容器技术,拓展至聚变堆极端工况设备,形成“核电+聚变”双主业。

第四家,国光电气(688776)

国资背景:成都市国资委旗下成都国光电气集团控股。

独特优势:ITER核心供应商,为国际热核聚变实验堆(ITER)提供偏滤器、第一壁等核心零部件,技术指标达国际领先水平。

核级阀门垄断:国内少数掌握核工业专用泵阀技术的企业,产品覆盖核电、核聚变两大领域。

区位优势:依托成都核工业科研资源(如中核西南物理研究院),形成“研发-制造-测试”一体化链条。

第五家,安泰科技(000969)

国资背景:中国钢研科技集团(央企)控股。

独特优势:核聚变钨材料龙头,全球唯数不多的能提供全系列涉钨部件的企业,产品包括钨铜偏滤器、包层第一壁、中子屏蔽材料等,覆盖ITER及国内聚变装置。

标准制定权:主导制定多项核聚变材料国家标准,技术壁垒显著。

第六家,浙能电力(600023)

国资背景:浙江省国资委控股。

独特优势:地方国资战略投资,增资7.5亿元参股中国聚变能源有限公司,成为长三角唯一布局核聚变的地方电力国企。

绿电转型先锋:依托浙江省“清洁能源示范省”政策,将传统火电业务与核聚变未来能源结合,优化能源结构。

第七家,中国核建(601611)

国资背景:国务院国资委控股,中国核工业集团旗下核心央企。

核心优势: 核电工程建设龙头,承担国内绝大多数核电站的工程建造,技术经验丰富。 ITER项目参与者,中标国际热核聚变实验堆(ITER)核心设备安装工程,具备核聚变工程实施能力。

关联性:通过参与ITER项目,直接对接可控核聚变领域的前沿技术研发与设备安装,未来可能承接更多商业化聚变堆建设项目。

第八家, 保变电气(600550)

国资背景:中国兵器装备集团控股,央企背景。

核心优势:特种变压器技术:成功研发并交付ITER法国变压器项目,掌握超高压、大容量变压器制造技术。

军品与民品协同:军工技术转化能力助力核聚变设备研发。

关联性:为ITER提供关键电力设备,推动聚变装置能源供应系统的国产化。

第九家,国机重装(601399)

国资背景:中国机械工业集团(国机集团)控股,央企。

核心优势:重型装备制造能力,国内最大重型机械制造基地,参与人造太阳项目并拥有专利技术。

材料与工艺优势:在高温、高压环境下设备制造经验丰富。

关联性:通过技术研发支持聚变装置核心部件的国产化,降低对进口设备的依赖。

第十家,东方钽业(000962)

国资背景:中色(宁夏)东方集团控股,隶属中国有色矿业集团(央企)。

核心优势:稀有金属材料供应,为人造太阳项目提供铍材料,解决聚变装置中子屏蔽难题。

研发实力:依托西北稀有金属材料研究院,参与多项国家级科研项目。

关联性:材料端直接支持聚变装置关键部件的研发与生产,技术壁垒高。

广发证券也指出:核聚变具备能源潜力丰富、能量密度高等优点,有望成为人类未来的终极能源。国内外对核聚变的投入不断增加,已经成为各国竞争的重要领域。

观看声明:文中所述文字及股票池仅作个人复盘记录使用,不作为投资建议,股市有风险,入市需谨慎。

A0000落叶何翩翩

没有任何持续性