快手的最新财报还是非常亮眼的,就连高盛也给了很大的预期。

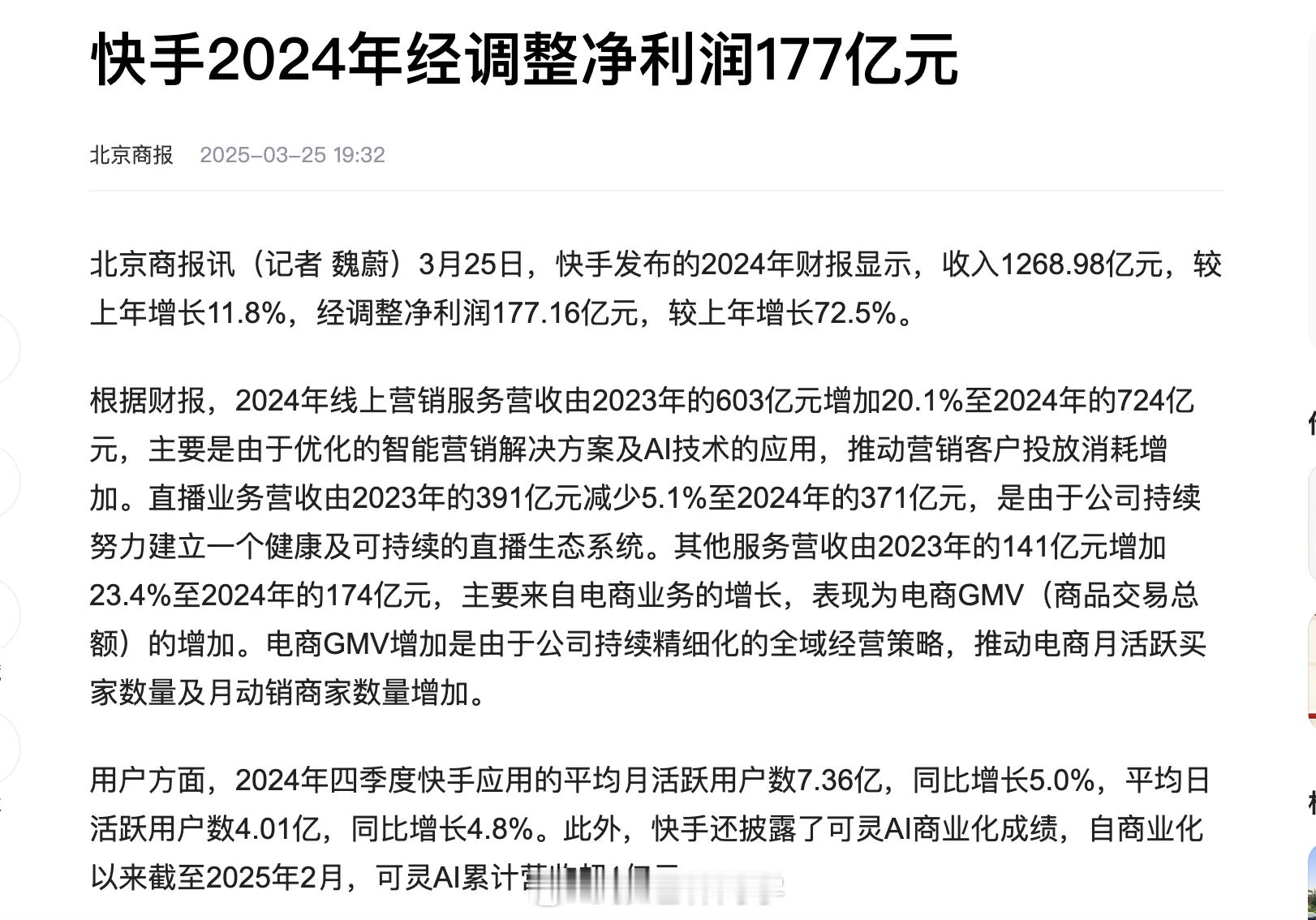

快手2024全年经调整净利润达177亿元,同比增长72.5%,全年总营收达1269亿元,同比增长11.8%,

快手的财报,我觉得最大的亮点就是可灵AI,AI驱动快手的“第二曲线”。

可灵AI自商业化以来截至今年2月累计营业收入超1亿元,3月25日,快手公布2024年第四季度及全年业绩,过去一年,快手继续深化AI战略的推进,并取得阶段性成果。可灵Ai作为快手自主研发的多模态视频生成大模型,已在全球范围内确立技术标杆。根据谷歌Veo2技术报告,可灵在视频生成稳定性、复杂任务处理能力等关键指标上超越OpenAI Sora,且生成成本仅为国际竞品的1/3。其用户规模同样亮眼:2025年2月全球访问量达1882万次,位列AI视频工具全球第二,海外用户占比超80%,形成“墙内开花墙外香”的独特格局。此外,可灵通过“多图参考”“创意特效”等功能解决行业一致性问题,成为广告、短剧、影视创作等领域的首选工具,可灵AI累计营业收入超1亿元。

资本市场对快手的定价逻辑正从“流量平台”向“AI+生态”迁移。技术稀缺性方面,可灵对标Runway(40亿美元)、Midjourney(100亿美元)的独立估值已达80-200亿美元,占快手当前市值(2483亿港元)的30%-70%。商业化潜力上,机构预测可灵2025年收入增速超30%,广告转化率提升、电商GMV增长(2024年同比+15.1%)及全球化布局(东南亚、欧美市场)将成核心驱动力。摩根大通据此将目标价上调至70港元,认为AI赋能下快手的PEG(0.35倍)修复空间显著。

长期来看,快手正从“短视频双雄”向“AGI时代内容基建”转型。通过可灵与主站生态的深度绑定,快手有望复刻“GIF工具→视频社区”的路径,打造AI视频创作、分发、消费的一体化平台。若能在监管合规(如《人工智能生成内容标识办法》)与技术创新间取得平衡,快手或成为首个实现AGI技术规模化落地的中国互联网公司。