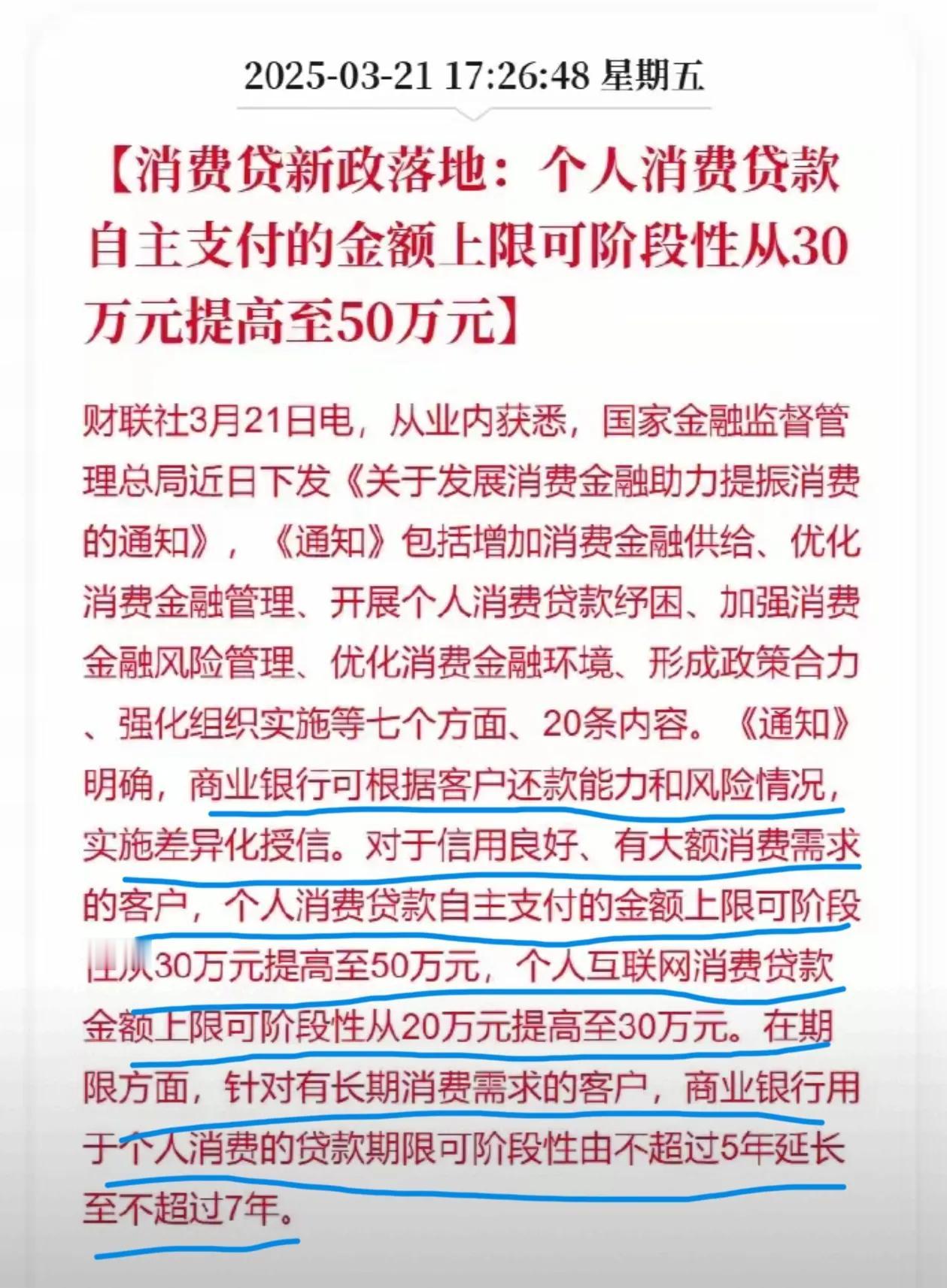

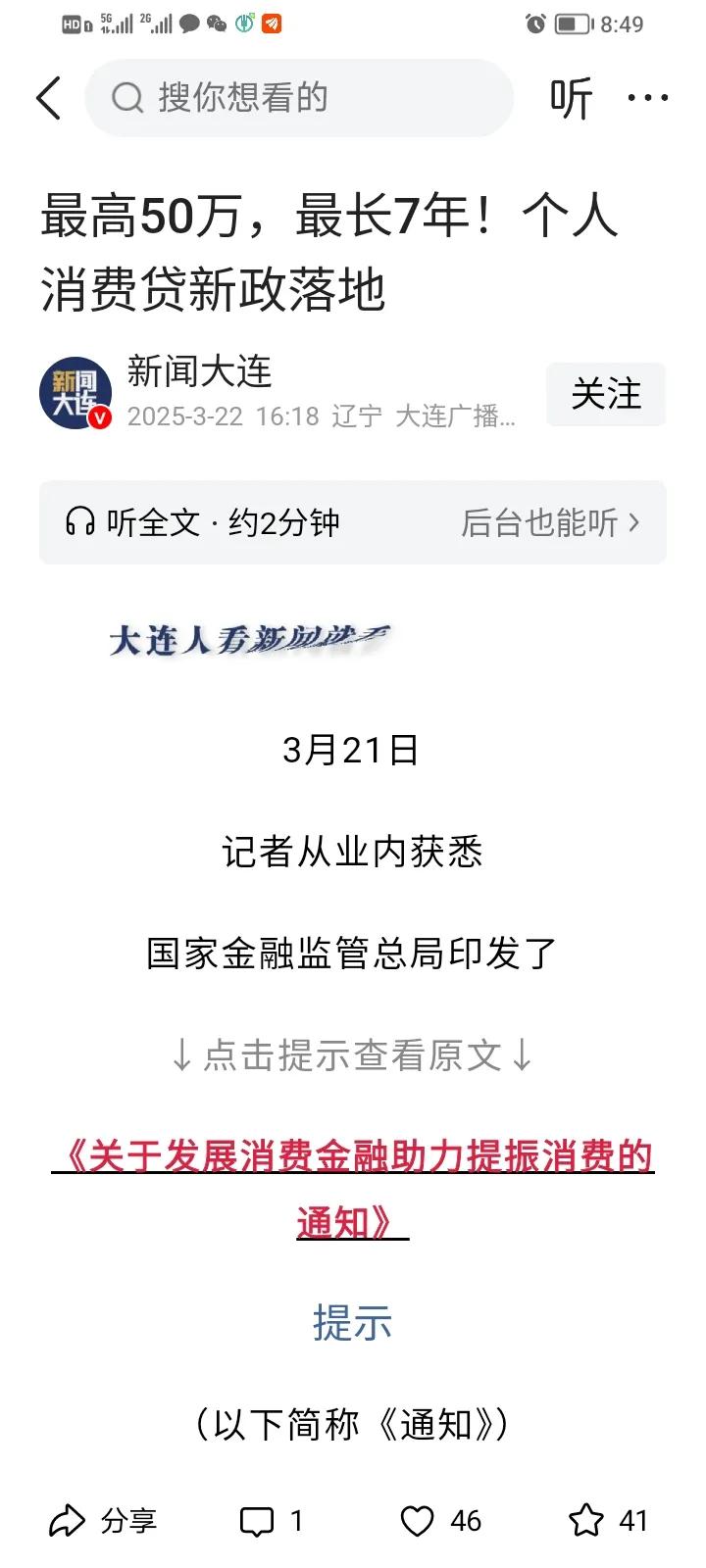

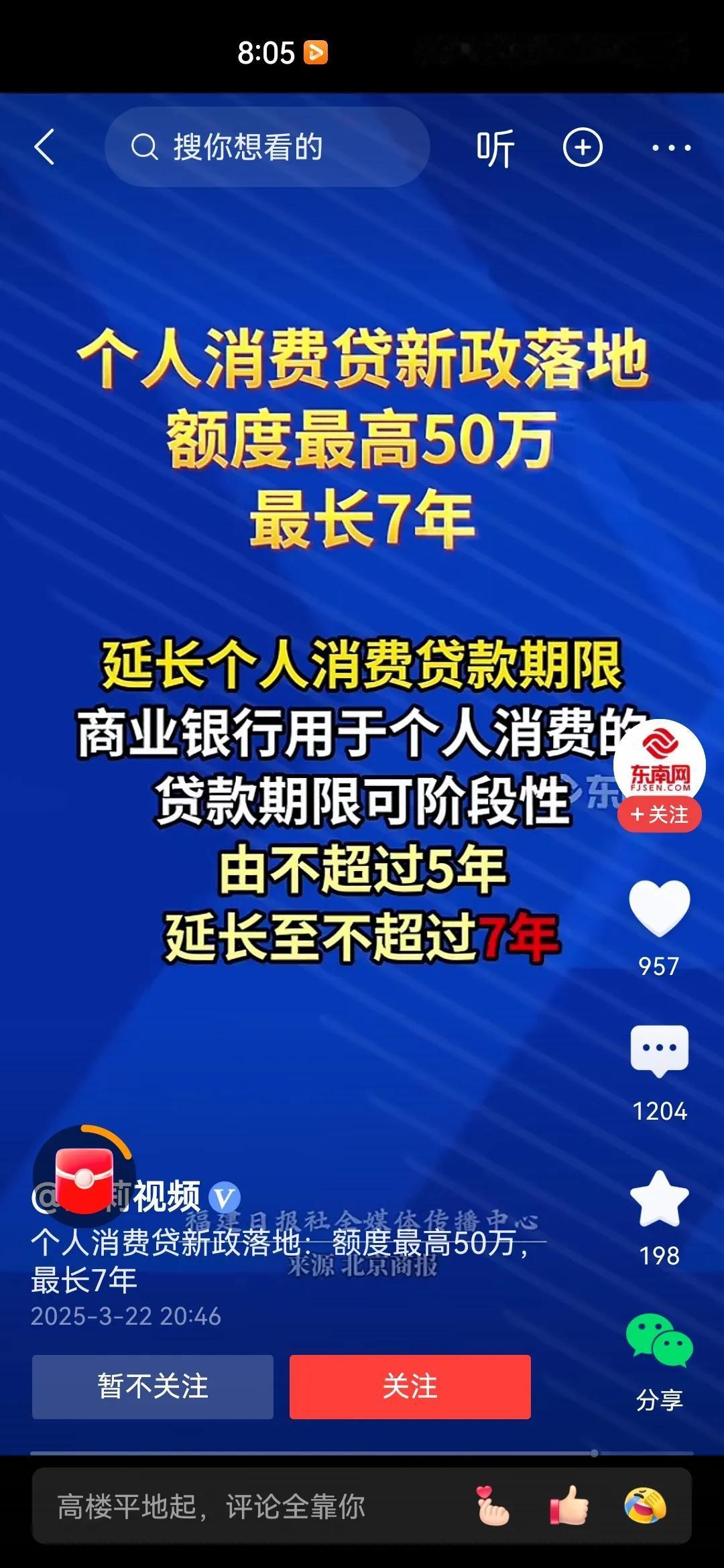

你认为负债的人想负债吗?负债行为的本质是复杂的,既包含主动选择,也存在被动承受。要理解"负债人是否想负债",需要从经济理性、社会结构和个体处境等多维度分析: 一、 主动负债:理性决策下的杠杆工具 1. 发展型负债 - 创业者抵押房产获取启动资金、大学生申请助学贷款、家庭按揭购房等,这类负债具有明确的投资属性。 - 根据央行《2022年金融机构贷款投向报告》,个人经营性贷款余额同比增长16.5%,说明大量负债被用于生产力提升。 2. 消费升级需求 - 年轻群体通过分期付款购买电子产品、教育培训等,本质是用未来收入提前实现消费目标。2023年某消费金融平台数据显示,35岁以下用户占比达68%,月收入5000元以下群体分期渗透率超40%。 二、 被动负债:系统性困境中的生存策略 1. 风险转嫁的底层逻辑 - 当医疗、教育、住房等刚性支出超过家庭收入时(如《中国家庭金融调查》显示医疗负债占家庭总负债的19%),借贷成为维持基本生活的最后手段,而非自由选择。 2. 金融化社会的结构性压迫 - 平台经济中的网约车司机需贷款购车接单、外卖骑手租用高价电瓶车,这种"负债劳动"模式实质是将企业经营成本转嫁给劳动者。世界银行报告指出,发展中国家43%的小微企业负债源于维持经营现金流。 3. 认知不对称下的非理性决策 - 金融机构通过算法推送"日息0.05%"等话术弱化利率感知,心理学实验证明,当借款界面仅显示"每月还款500元"而隐藏总利息时,76%的受试者会低估真实负债成本。 三、 负债异化:从工具到枷锁的转变 1. 社会价值观的扭曲 - 消费主义通过"精致生活""轻奢主义"等符号建构,诱导群体进行身份认同型负债。某社交媒体调研显示,62%的Z世代认为"不负债就无法维持社交圈层"。 2. 债务陷阱的自增强机制 - 以贷养贷的恶性循环:西南财经大学研究指出,过度负债家庭中,57%曾向3家以上机构借贷,债务雪球平均9个月扩大2.3倍。 3. 系统性风险个人化 - 经济下行周期中,企业裁员、房价下跌等宏观风险最终转化为个人坏账。2023年居民部门杠杆率已达63.3%,但人均可支配收入增速仅5.1%,债务耐受空间持续收窄。 四、 突围路径:超越个体归因的解决方案 1. 制度层面 - 建立"负责任借贷"审查机制(如香港《放债人条例》要求评估借款人还款能力) - 扩大个人债务重整适用范围,参考美国Chapter 13破产保护程序 2. 技术治理 - 强制要求借贷平台以"年化利率+总还款额"双标注,并设置冷静期 - 利用大数据动态监测居民负债健康度,提前预警风险 3. 社会支持 - 将财务规划纳入基础教育,培养风险认知能力 - 发展社区互助基金等非市场化救济渠道 结语 负债从来不是简单的"想与不想"问题,而是个体选择与社会结构共同作用的结果。当住房、教育、医疗等基本需求被金融化,当算法成为新时代的"高利贷贩子",所谓"自愿负债"早已掺杂着系统性胁迫。真正的解决之道,不在于指责负债人"不理性",而在于重构更加人本主义的金融伦理——这或许才是"负债觉醒"的终极意义。