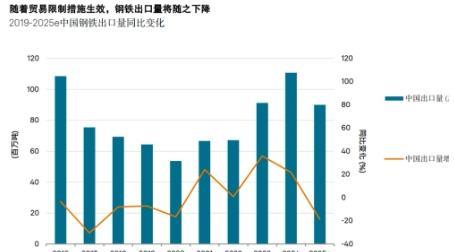

越南刚宣布对中国钢材加税,最高27.83%,韩国反手就跟进38%。越南是中国钢材出口的头号买家,去年从中国买了1273万吨钢材,占中国总出口量的12%。韩国紧随其后,去年进口中国钢材819万吨,这次专门挑造船和建筑用的厚钢板加税,宝钢、沙钢等大企业都被"点名"。 越南和韩国一边享受着中国产业链带来的红利,一边又在背后捅刀子,玩的是哪门子的“双面人”游戏? 中国钢材出口好不容易在东南亚和东北亚打开市场,结果被这两个“白眼狼”当头一棒,尤其是韩国那38%的税率,直接把中国厚钢板的价格优势砸得稀碎。这哪里是正常的贸易保护,分明是配合美国搞“去中国化”。 越南过去十年钢铁产能暴增10倍,2023年粗钢产量已经达到1920万吨,妥妥的东南亚钢铁新秀。但问题在于,越南本土铁矿石自给率不足20%,炼钢用的焦煤和废钢几乎全靠进口,其中60%的铁矿石和40%的废钢来自中国。 也就是说,越南钢铁产业的繁荣本质上是建立在中国原材料供应的基础上。现在越南突然对中国钢材加税,表面上是保护本国企业,实际上是想通过提高关税倒逼中国企业转移产能到越南。这就好比一个人吃着你家的米,用着你家的锅,最后还把你家厨房给砸了,说是要自己开餐馆。 而韩国的做法更恶心。作为全球第五大钢铁生产国,韩国的浦项制铁、现代制铁等企业技术实力并不弱,但他们最擅长的是玩“双重标准”。 一方面,韩国对中国出口的冷轧钢板、不锈钢热轧钢板等产品享受零关税待遇;另一方面,却对中国进口的厚钢板挥舞反倾销大棒。 更讽刺的是,韩国造船业70%的厚钢板依赖中国进口,这次加税直接导致现代重工、大宇造船等企业的采购成本飙升。这种“杀敌一千自损八百”的操作,背后是韩国政府在中美博弈中选边站队的政治考量。 再看看中国这边的处境。2024年中国钢材出口量达到1.1亿吨,其中12%流向越南,8%流向韩国。这两个市场的加税措施直接导致中国钢材出口损失超过2000万吨,相当于整个湖北省一年的钢铁产量。 更要命的是,这两个国家加税的时间点非常敏感。美国刚刚对欧盟钢铝加征25%关税,欧盟反手就对美国威士忌和摩托车实施报复性关税,全球贸易保护主义浪潮一浪高过一浪。 越南和韩国这时候跟风加税,分明是想在这场混乱中浑水摸鱼,既讨好美国又抢占市场份额。 不过,中国钢铁企业也不是吃素的。宝钢、沙钢这些巨头已经开始调整出口策略,把目光转向中东和非洲。 沙特“2030愿景”需要大量建筑钢材,埃及新行政首都项目也在招标,这些市场对价格敏感但技术要求不高,正好承接中国中低端钢材的产能。 更重要的是,中国在高端钢材领域正在实现突破。攀钢的“双碳”数字化平台已经实现全生命周期碳足迹管理,生产的汽车用钢、风电用钢在国际市场上竞争力十足。 山钢国贸甚至开发出单捆重量3吨的热轧卷板,专门适配中东客户的吊装设备,这种定制化服务让印度和土耳其的同行望尘莫及。 但问题在于,这种转型需要时间。中国钢材出口的价格优势是建立在国内产能过剩和低附加值产品基础上的,要转向高端市场,不仅需要技术升级,还需要打破国际市场的品牌壁垒。 韩国浦项制铁花了30年才在全球汽车板市场占据一席之地,中国企业要复制这个过程,至少需要10年时间。在这期间,越南和韩国的加税措施会持续挤压中国企业的利润空间,甚至可能导致部分中小企业破产。 更让人担忧的是,全球贸易环境正在加速恶化。欧盟已经宣布从2025年4月起将钢材进口配额再减少15%,美国对中国电动汽车和锂电池的关税也在加码。 这种情况下,中国钢材出口面临的不仅仅是越南和韩国的挑战,而是整个西方阵营的系统性排斥。如果不能尽快建立起自己的贸易壁垒,中国钢铁产业很可能会陷入“低端被围剿,高端进不去”的困境。 说到底,这场贸易摩擦的本质是全球产业链的重构。越南和韩国的加税措施,只是美国主导的“印太经济框架”的一个缩影。中国要破局,就必须在技术创新、市场多元化和规则制定三个方面同时发力。 一方面,加大对氢能炼钢、电炉短流程等绿色技术的研发投入,降低对传统能源的依赖;另一方面,深耕“一带一路”市场,通过基础设施合作绑定新兴经济体;更重要的是,利用RCEP和金砖国家机制,推动建立更加公平的国际贸易规则。只有这样,才能在这场没有硝烟的战争中守住阵地,甚至实现反超。