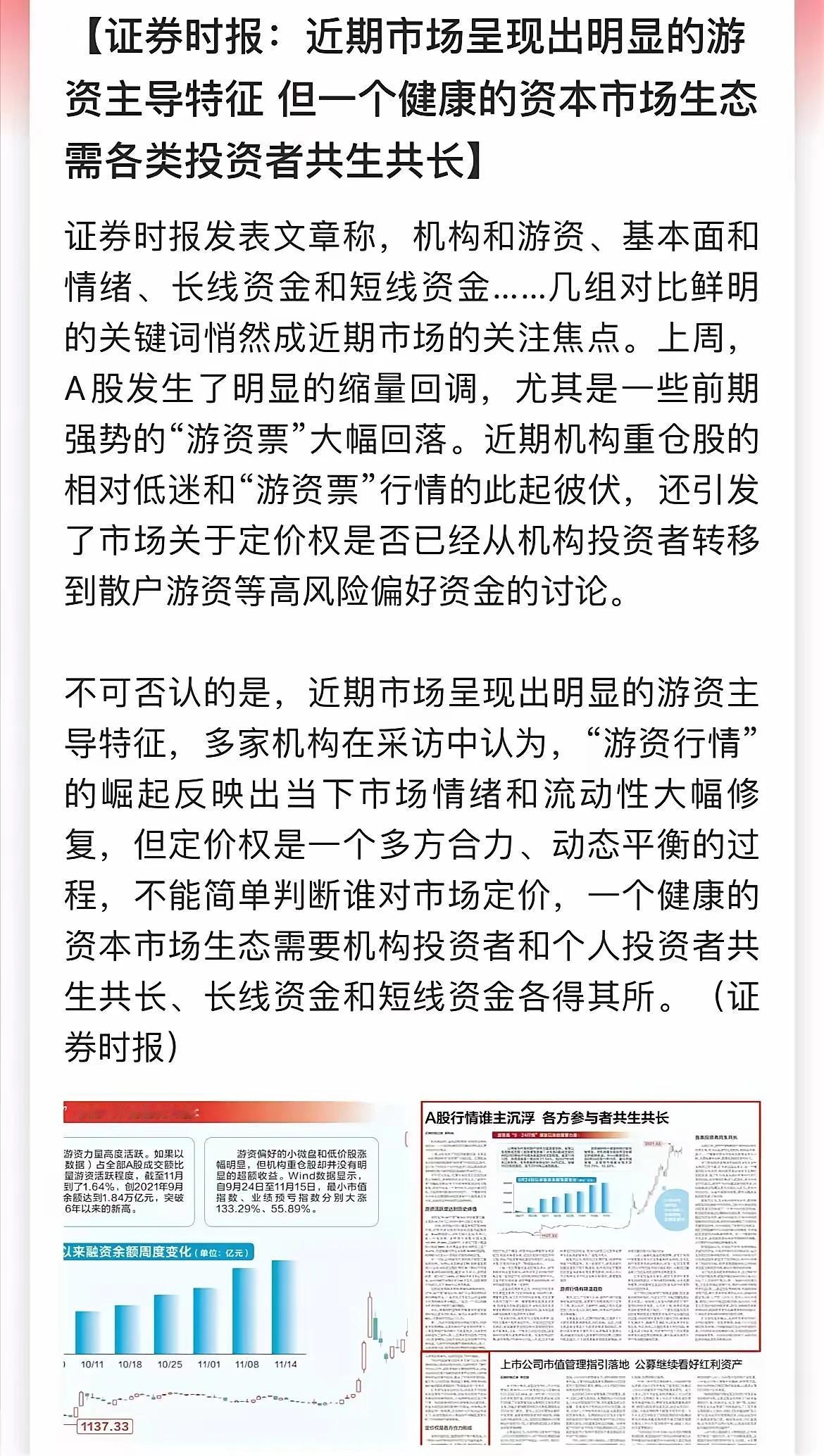

熊市难熬,焦虑、恐惧、后悔、内疚等负面情绪让人寝食难安。

牛市来了,人的贪婪重新被激发,生怕错过每一个赚钱机会,恨不得把每一分钱都投进去。

熊市多长阳,牛市多长阴。

一遇到大幅调整,曾经对大牛市无限憧憬并且重仓了的投资者不禁又心惊胆颤,一下子又回到熊市思维……

投资难赚钱有很多因素,但最重要的莫过于相当多的投资者高估了自己的风险承受能力,投入了超过自己风险承受能力的仓位。

01

仓位即心态。

空仓的投资者大涨时懊恼不堪,大跌时开心不已。

满仓的投资者大涨时豪情万丈,大跌时如履薄冰。

当然,空仓和满仓是投资持仓的两种极端情形。

越接近空仓,越盼着股市下跌。

越接近满仓,越希望股市上涨。

如何才能面对股市涨跌而波澜不惊呢?

肯定是一种既不空仓、也不满仓的状况。

比如股债均配的半仓状态,行情涨了市值增加(高兴),行情下跌多了可以补一部分仓位增加筹码(平静),是一种进可攻退可守、让人心理平稳的均衡状态。

可惜相当多投资者并没有风险适配的概念,进入股市就重仓甚至满仓投入。

可以这样说,凡是重仓的投资者,多少都高估了自己对波动和风险的承受能力,实际上做了风险错配。

重仓之下必然患得患失,心态失衡之下必然操作变形,而操作变形大概率会城导致投资亏损。

为什么投资者那么喜欢重仓呢?

当然是因为想追求高收益,而重仓(偏股配置)产生的高收益也确实诱人。

问题是,高收益可望不可即,有谁能在2014-2015年和2019-2021年的相对低点介入、高点退出?

拿最近的行情说事可能大家更容易理解,有几个人能在9月24日之前买入、10月8日成功逃顶?

因为根本拿不到的高收益诱惑而重仓投入,是不是有点幼稚?

说是也不是,因为参与者众,应该还是搏一搏、不撞南墙不回头的赌博心理使然。

02

股票仓位由低到高,对应着如图所示的几类基金:

(数据来源:Choice数据)

1、债券型基金,股票仓位基本为零,近十年平均回报51.61%,回报曲线最为平滑,接近一条斜斜向上的直线。

2、偏债混合型基金,股票仓位20%以下,近十年平均回报74.94%,波动较小,回报曲线也较为平滑。

3、平衡混合型基金,股票仓位50%左右,近十的平均回报99.14%,波动较大。

4、偏股混合型基金或者被动指数型基金,股票仓位通常在80%或以上,近十年平均回报61.66-106.89%,波动最大。

对普通投资者来说,初入市的标配应该是纯债型基金,由短久期债基开始,逐渐过渡到中长久期债基,体会一下固收产品的波动。

债券型基金指数近十年年化回报4%左右,最大回撤5%左右。

如果对中长久期债基的波动习以为常,可以配置少部分权益资产(总仓位20%以下),或者直接投资偏债混合型基金。

偏债混合型基金指数近十年的年化收益率5-6%(股票牛市计算应该在8%或者略高一点的水平),最大回撤约8%,与30年国债指数的最大回撤水平相当。

其实绝大部分投资者实际能承受的最大回撤也就是8-10%的样子,包括一些上涨过程中嚷嚷着能承受20-30%最大回撤的投资者。

因此,我认为绝大部分投资者的定位,就应该在这个水平:80%以上的固收,20%以下的权益,相当于一种固收+,年化回报5-8%,最大回撤8%左右。

普通投资者的天花板,是将权益配置到50%左右,也就是投资平衡混合型基金。

平衡混合型基金指数近十年年化回报5%左右(牛市计算最高可能到10%左右),最大回撤30%左右。

为什么说这是普通投资者的天花板呢?因为30%的最大回撤,足以让所有投资者极度不舒适。

至于极少数在股市摸爬滚打多年的资深投资者,当然可以尝试提高权益仓位,不过权益仓位过高依然是极大的考验。

熬过漫漫熊市,终于迎来牛市,回本盈利后也极难避免降低权益仓位的冲动。

最后的投资结果,可能也就是与股债均配的回报水平大致相当吧。

03

无论有没有牛市,投资获利都是相当困难的事。

熊市把人套踏实了,大不了装死就是了。

真正的考验其实在牛市。

熬过三四年熊市,好不容易回本获利了,要不要减仓?

不减!来一个深幅调整,重新涨上来,重新回本获利,就问你减不减……

牛市才是真正折磨人的开始。

你不知道牛市到底会怎么运行,会不会重演2022年7月、2023年3月、2024年5月的见顶回落?

反复几次,你会怀疑是否真的会有牛市,是否会出现失去的XX年……

现在3200点,经历几次涨涨跌跌的颠簸,你能坚持到4000点吗?

真的出现5000点、6000点甚至1万点,真的跟你有关系吗?

所以审慎而客观地评估自己的风险承受能力,调整与自己风险承受能力相匹配的权益仓位,恐怕是每一位投资者首要面对的问题。

道阻且长,行稳致远。

股市不产生财富,你赚的钱,就是别人的血,汗还有泪。所以应怀慈悲心。能赚十元时,赚八元,能赚五元时,赚三元就得了,留下一分德,留下一分仁,再留下半分义。我在股市三十多年,没赚到大钱,但年年盈利。如今年愈古稀,准备金盆洗手,留下几十万零成本股票,每年分红,全当领双份养老金。