双11走到了第13个年头,其实消费者多少都有点审美疲劳了,大促给品牌商带来的边际效应也在不断降低。然而,也有新品类、新品牌连奏凯歌,实现了远超往届的战绩。

11月1日,科大讯飞发布“双11”战报, 仅用了38分钟便超越去年11月1日全天的销售战绩,讯飞AI学习机、讯飞翻译笔、讯飞智能办公本、讯飞智能录音笔、讯飞智能录音笔、讯飞双屏翻译机等一众明星产品受到消费者热烈追捧。

今天凌晨科大讯飞发布战报,在今年双11期间,其AI学习硬件销售额同比增长300%,其AI办公产品则有多款连续三年蝉联冠军。

产品大卖肯定是好事,但对于科大讯飞来说,其学习产品与办公产品的大卖,其意义远不止于销售额和市占率。

科大讯飞是一家拥有22年历史的AI企业,虽然历史很长,但其消费者业务起步时间并不长。2016年,科大讯飞才成立消费者事业群,仅用了不到5年时间,消费者事业群的业务就成为了支撑科大讯飞营收的三大支柱之一,这在AI公司中是非常罕见的。

2021年是科大讯飞的各条业务线与生态建设爆发的一年。对于很多公司来说,创业起步后能实现“三级火箭”的商业模式已经是能力天花板了,但对于科大讯飞来说,继教育与消费者业务之后,其未来有可能接力爆发的赛道业务还有很多。

在科大讯飞身上,“厚积薄发”这个词很可能会被演绎出新高度。

10月28日,科大讯飞公布了Q3业绩财报。其Q3营收同比增长了55%,2021年前三个季度的营收则同比增长49.2%,历史上前三季度营收首次突破100亿。

2021年有很多公司实现了业绩同比高增长,但科大讯飞这个高增长的含金量更高。因为与2020年深受疫情影响的很多消费行业不同,科大讯飞提供的基于AI的产品与服务,大部分均为居家办公与居家学习的受益者,受疫情影响较小。并且有的产品线,比如车载语音产品,还因为新能源车的爆发而在2020年就已经实现了高增长。

据科大讯飞高级副总裁、董秘江涛在业绩说明会透露,科大讯飞前个三季度营收达到 108 亿,贡献最大的是就是教育和消费者这两个事业群,两者同时增长超过40%,使得整个公司保持了比较好的增长势头。

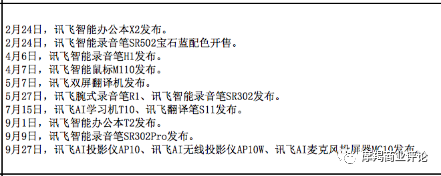

教育业务在近几年一直是科大讯飞营收的重头,已经被行业所熟知。但其探索消费级产品的时间点其实很晚,正如前面所述,实际上,科大讯飞在2016年才成立消费者事业群,入场时间要比国内很多智能设备制造商要至少晚3-5年。

是什么促使科大讯飞的C端产品在2021年取得市场爆发呢?

这首先得益于科大讯飞雄厚技术积淀的厚积薄发。

今年上半年,雅思在全球遴选口语考试服务提供商。尽管雅思是英国的公司,跟美国语言同宗、关系更近,但最终还是选择了科大讯飞作为评测的技术提供方。雅思作出这种选择,只有一个原因:基于语音的人工智能技术有很高的门槛,赛道里可以提供一般服务的厂商很多,但是真正高精尖场景,只有科大讯飞可以做。

面对国际竞争如此,科大讯飞在国内的技术优势就更可以用一骑绝尘来形容。目前,全国各地所有高考、中考口语考试,所使用的就是科大讯飞的人工智能评测系统。

今年8月,在2021国际口语机器翻译评测比赛(IWSLT)上,科大讯飞与中科大语音及语言信息处理国家工程实验室(USTC-NELSLIP)联合团队在同声传译任务中包揽三个赛道的冠军。

在更早的2020年1月,在韩国釜山举行的ISO/IEC JTC 1/SC 35全会上,由科大讯飞主导,联合中国电子技术标准化研究院和中科院自动化所,提出的全双工语音交互国际标准正式获批立项。该标准也成为在人机交互领域中,首个由中国牵头制定的智能语音交互国际标准。有人评价,科大讯飞主导的这个标准,意义不亚于中国在3G时代提出的TD-CDMA。

C端产品在2021年取得市场爆发,其次得益于科大讯飞综合市场能力的升级。

技术优势转变为产品优势,中间的过程其实会很漫长,必须要踩很多坑、积累丰富经验之后才有可能实现。这也是为什么很多核心技术领域执牛耳者,只能终生被B端业务限定的原因。

在技术向消费级产品转化过程中,科大讯飞也有并不算成功的尝试。比如,很多人可能还对2015年的一款爆款音箱——叮咚音箱留有印象。

这款音箱就是科大讯飞在把领先行业的核心技术,向消费级产品转化的重要尝试。当时,距离天猫精灵、百度小爱的出世还有一年时间,可以说科大讯飞的技术优势完全占据“天时”。但这款音箱的市场热度,后来并没有持续下去。这说明那时的科大讯飞还有一些技术之外的课要补。

6年过后,我们可以看到,以AI学习与AI办公为两个场景,科大讯飞的产品在2021年如雨后春笋般生长出来,并且取得了非常好的市场反响,双11优秀战绩,是这种市场号召力的最新证明。这说明,科大讯飞的供应链的管理能力、还有品牌设计能力、市场营销能力,都已经取得了长足进步。

值得关注的是,随着双减政策的落地,科大讯飞的AI+教育理念对双减的实现提供了强劲的推动力,而这也对科大讯飞的业务发展进行了反哺。

2015年以来,基于源头及核心技术创新,科大讯飞陆续推出了多元化产品体系,并在2021年,以消费者为主题初步形成AI办公及AI学习两大赛道。这使得科大讯飞成为为数不多的在to G,to B与to C领域均取得较好成绩的人工智能公司。

不久前,以输入法闻名的搜狗被腾讯收购。十年前,搜狗曾以“三级火箭”的商业战略名噪一时,但十年后看,其并没有成功应对时代变量,这里面,既有技术变量也有市场变量。

站在2021尾巴上反观科大讯飞,其不但实现了to G、 to B业务向教育赛道、消费者业务的成功接力过渡,并且还处在一个业务线全面开花前期的状态。

在临近爆发的业务中,首先引起行业关注的是科大讯在智慧医疗领域的技术和产品突破。

8月份,科大讯飞宣布拟分拆医疗业务子公司——讯飞医疗上市。与消费者事业群一样,讯飞医疗也成立于2016年。

虽然讯飞医疗财务数据尚未披露,不过根据科大讯飞的财报,其智慧医疗业务2019年和2020年收入分别为1.85亿元和3亿元,2019年智慧医疗业务增速为145%,是科大讯飞增长最快的业务;其2020年增速69.25%,是增速第二的业务。

“医疗在讯飞的战略中是非常举足轻重的板块。”

江涛认为,医疗与教育一样,既是充满大量可被AI替代的重复劳动的赛道,也是非常重要的民生行业

实际上,在AI与医疗的结合方面,科大讯飞也是源头技术的执牛耳者。

2017年,科大讯飞是全球第一个,这个也是唯一一个通过国家医师资格考试的人工智能系统。今年6月,清华-讯飞联合研究中心参加由ICLR 2021发起的MLPCP挑战赛——疾病自动诊断对话系统赛道,通过了12种疾病、118种症状、总计2374个对话数据的测试,最终在全球70+支参赛队伍中夺冠,不但“诊”得准,还“问”得准。

目前,科大讯飞拥有“人工智能辅助诊断及大数据平台”和“讯飞AI智联网医疗平台”等平台,据江涛透露,基于科大讯飞AI+医疗所做的传染病防控产品,也已经开始投入使用。

如果说以智慧医疗为代表的赛道,是科大讯飞在未来实现垂直行业突破的“火箭”,那么讯飞开放平台则寄托着科大讯飞作为基础设施,横向服务产业升级的宏大理想。

经过 10 年的发展,截止2021年10月31日,讯飞开放平台已经形成了聚集271晚开发者团队的生态。今年上半年半年报中,营收是 12.9 亿,同比增长 130%多。前三季度其实还是继续保持 了比较好的态势,营收接近了 20 亿的开放平台,达到同比107%的增长态势。

在2021科大讯飞全球1024开发者节上,董事长刘庆峰发布了开放平台2.0战略,标志着科大讯飞开始由二维向三维开发者生态进化。

(科大讯飞董事长刘庆峰)

在平台1.0时代,平台上更多的是个人开发者,来开发 C 端的一些小应用。而在2.0时代,科大讯飞要做的是牵头各行业龙头,共同来打造其所在行业的人工智能基线底座。

在未来,平台与开发者之间的关系,不再是提供一组 API 来调用,更多的是会提供各种更加简易的图形化交互的界面。未来的开发者甚至不用了解编程与调用,只要知道他所属的行业的核心的业务逻辑,就可以来构建相关的人工智能的应用。

听上去,开放平台2.0所勾勒的,是Salesforce的CRM云和阿里云那样的宏大愿景。

2015年初,在科大讯飞启动消费者业务和各条新业务线前夕,刘庆峰提出了市值1000亿的目标,这一目标早已实现。

今年年初,在科大讯飞年度大会上,董事长刘庆峰提出了十四五期间科大讯飞要做到营收1000 亿的目标。这意味着科大讯飞的营收,在未来5年里平均每年实现200亿营收。

2020年科大讯飞的营收是130.25亿,2021年前三季度科大讯飞的营收108.68亿并实现了50%左右的增长。基于这个增长率判断,科大讯飞在2022年很有可能接近200亿的目标,之后则会超过这一目标。

以核心技术和开放生态为依托,以AI学习和AI办公为高增长的双赛道布局,科大讯飞可以朝1000亿的目标稳步进发。

不仅如此,在智慧教育、智慧办公、智慧医疗与开放平台之外,基于源头及核心技术创新,科大讯飞正在齐头并进发展的业务,还有AI+智慧城市, AI+汽车,AI+营销,AI+运营商等多个赛道,这些都是可支撑科大讯飞未来持续、高速增长的“火箭”。

近年来,“人口红利终结”、“市场萎缩”、“存量竞争”等消极市场词汇广泛见诸于媒体,但科大讯飞消费者业务群的高速增长,说明市场的刚需仍然没有变,拥有核心技术的科技创新公司仍大有可为。