资管新规实施以来,银行理财的产品形态发生了脱胎换骨的变化,从拼收益率转向更加关注投资者体验。如何才能捕获客户的“芳心”,各家银行理财子公司均使出浑身解数。其中,中信理财在理财产品设计方面走在市场前列。

6月5日,“WindTalk理财大咖谈”有幸邀请到信银理财市场营销条线总经理郭亮先生,为大家带来《净值化蝶变下的理财产品设计进化之路》深度分享。

郭亮,零售金融业务从业22年,财富管理业务从业16年,曾任中信银行杭州分行零售银行部副总经理。

一、银行理财净值化转型

整个资管行业,基金、证券较早实行了净值化,但是理财产品净值化的步伐比较慢,导致大家潜意识地认为理财是安全的。其实,在理财的历史上,2008年银行QDII产品就出现大面积亏损。那个时期已经是理财产品净值化的一个尝试。那么为什么,多数理财产品没有波动呢?因为在资金池模式下,产品到期后,会从资金池中提取资金,客户看不到单只产品净值,也不关心产品净值。那个阶段,虽然投资与销售都很简单,看起来虽对规模有帮助;但它风险都聚集在底层资金池中,一旦经济下行,就会由后面买入的客户承担所有的风险。既不公平也掩盖了风险,甚至导致风险越积累越大,可能会到无法处置的地步。资产新规实施后,现在的模式是,不同的理财产品单独建账、单独展示净值、单独给客户划拨资金,因为投向不同的底层资产,所以这个产品赚钱和那个产品没有赚钱,是没有关系的。这时投资能力就开始有区分与呈现。因此,净值化后,产品就有了个性,客户就会寻找与客户磁场相互吸引的的产品。有的客户喜欢波动,有的就不喜欢波动。净值化之后,对理财子公司而言,产品的设计就越来越重要,怎么把合适的产品给到合适的客户。

二、理财产品设计的关键点

因为大部分买理财的客户风险偏好低,厌恶波动,追求确定性。在股、债、汇、商、房这些资产中,债券的收益是相对确定的,只要不发生信用风险,债券的票息和本金是相对确定的,债券投资成为理财产品最主要的一个底仓,在理财产品或者我们整个理财行业中的占比非常高。 来源:信银理财

来源:信银理财

债券的问题是到期前市场价格是有波动的。比如在2022年11月和12月,银行理财产品大规模赎回,加重了债市的回调,又导致进一步的负反馈,但波动过程中并没有发现发债融资方爆雷,没有出现信用风险,但是老百姓投资出现了净值波动,就成为了新的一个课题。这件事让我们考虑如何进一步降低产品波动,比如多配置一些政金债等安全的资产,以及设定不同资产的比例,让他们内部形成对冲。

为了降低波动,设计产品还需要考虑市场的尾部风险问题,我们设计了标准化的投资模型,给每一个产品控制了一条投资边界,尽量规避尾部风险,把产品的赛道做好。

有一个故事很有意思,我们曾经有一款产品,日胜率75%,周胜率93%,但月胜率100%,年化收益3%以上;业绩很好,但是客户不喜欢;因为有25%的客户买入后第二天要用钱,就会亏损,反馈到理财经理,就是这是一个不好的产品。后来按这个产品的投资策略,加上一个持有期,告诉客户七天后才能赎回,只是限制了客户的赎回行为,就把客户持有体验的感受变成了93%的客户都是正收益,就成了极受客户欢迎的产品。目前,持有期产品已成各个银行理财货架上的主要产品线。而回头看,在资管新规颁布之前几乎很少有持有期这种品种。

来源:信银理财

来源:信银理财

对于市场比较关注的业绩基准,业绩比较基准的初衷一定是准的,它是基于投资经理正确的判断。为什么客户觉得不准,可能有两个原因,首先,产品的运作过程中遇到了超过投资经理预判的市场波动;其次,还有一个就是行业竞争问题,就有的人明明测出来是3.35%,但为了比别的理财子报价高一点,那么报价多高一点,它形成了一定的恶性竞争。

现在的业绩比较基准变成一个区间,就是我把那些市值波动的部分,代表一个投资经理用数学的方法告诉大家他对未来市场行情的判断,比如央行加息、降息,市场波动等等市场。

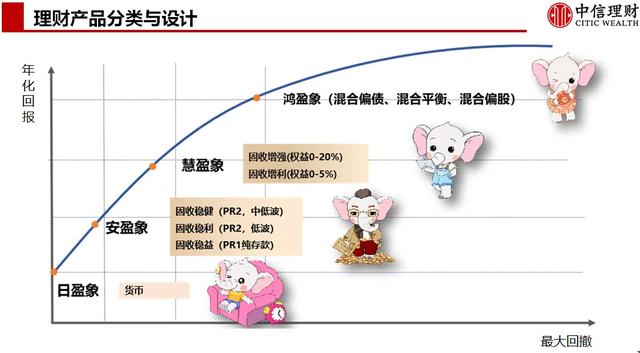

关于中信理财的品牌“小暖象”,大象行稳致远,要给客户有温度的服务。我们以“象”为后缀建立了产品体系,对应不同的预期年化收益与波动率。

来源:信银理财

来源:信银理财

我们实行严格的产品管理,加强产品生命周期管理,通过强化同业对标,实现产品质量的有效提升。我们通过“九宫格”评价理财产品,“收益相对高、回撤相对小”的属于明星区。

值得一提的是,中信理财严格品控的效果是明显的,在2022年12月至2023年12月,我们破净产品占比明显低于同业水平,实现了产品的品控与跟规模增长形成了良性的互动。

三、未来理财产品设计四大趋势

未来理财产品设计有四大趋势:1、净值化。好的投资团队,确实做了好的产品,一定会吸引大部分客户,吸引大部分渠道的。所以实际上净值化的之路就是全市场的一个开放的路。大家在同一个标准下开始公平的竞争,优胜劣汰。

2、工具化。资产管理是财富管理中间的一部,本身就是资产配置的一个工具,没有一个产品能做流动性、收益性、安全性三性统一,最终大家的选择是一个固定风格,让我成为客户资产配置中必不可少的那个部分。为什么近年ETF或者指数型基金爆发很快?因为指数型的特征特别明显,它不依赖于基金经理的个人偏好和个人能力。

3、ESG绿色化。未来的资管行业会有比较大的爆发,是因为经济的增速在放缓,代表了原来由于新行业爆发式的财富增长的过程已经结束,财富进入到一个相对缓慢和稳定的状态,在这个时候,能够提供持续收益的企业,一定是具备可持续发展的。

4、数字化。AI科技来赋能,依据客户行为,对产品设计、模型组合不断迭代。

未来一个资管公司如果能够在这几个方面做好,就能够跟销售端做到更好的匹配,就能在资管行业上做到相对领先的位置。 BFS(理财专题统计)汇集理财子公司、商业银行全量理财产品数据聚焦净值化银行理财精彩表现

BFS(理财专题统计)汇集理财子公司、商业银行全量理财产品数据聚焦净值化银行理财精彩表现01

02

03

风险提示:本材料内容及观点仅供参考,不构成任何投资建议,本公司不承担任何责任。本材料仅为宣传用品,不作为任何法律文件。理财产品的业绩比较基准不是预期收益率,不代表产品的未来表现和实际收益,不构成对产品收益的承诺。理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎。理财非存款,产品有风险,投资须谨慎。