最近好多朋友来问我,之前买的存单要到期了,现在还能买什么稳健产品?

大家有印象的话,应该记得2019年-2020年那会存款卖得挺好,当时的利率普遍在4%左右,我这边也有不少朋友有配置。

一晃眼,这些存款也陆陆续续到期了。

有位同学还丢了截图过来,2020年1月买的5年期存款,利率4.2%,现在看简直香麻了。

说起来都是泪,这几年像做梦一样:知道利率会下行,只是没料到车速这么快,都被甩得措手不及。

我顺手打开APP看了一下几家银行的利率,现在普遍只剩2%了,反正2.5%的是没看到。

都说三十年河东,三十年河西,放在存款利率上,直接缩短成了3年......

低利率不仅仅限于存款,所有稳健产品都一样,一个都跑不掉。

当年5%-6%的余额宝,现在就1.3%左右。

3、5年期的储蓄国债也只剩2%了,而且你们看下图的这个走势,真的毫无上升迹象。

2024年12月的政治局会议,自2010年后再提“适度宽松的货币政策” ,并与“更加积极的财政政策”形成政策组合,这在历史上还是第一次。

反应到利率上的话,大概率是放水,继续降低存款和贷款的基准利率。

前央行行长周小川,在2019年的论坛上说过2句话:

“中国可以尽量避免快速地进入到负利率时代。”

“十年后,想要购买年收益率3%的理财产品可能会像摇号买车一样,完全看运气”

当时大家都不以为然,6年后来看,他讲得还是保守了。

所以,别觉得现在2%左右的利率不起眼,往后它还可能更低,负利率也不是不可能......

这又说回到了之前开篇的那个问题,现在还有什么稳健产品可考虑?

其实该说的前面也都说了,现在可选产品还是存款、余额宝、国债这些,利率1%-2%左右,这点大家要接受。

当然,我猜大家真正想要的答案是,如果有一笔闲钱,能不能买到这样的产品:

首先,足够安全不会暴雷(毕竟被P2P、第三方财富、信托给整怕了)

其次,现在的利率还不错、5年10年后的利率也不会一直降(至少得有2%吧,不然还不如直接买存款)

最后,最好还能在有需要的时候拿出来(有可能几年后会失业,或者家里要花钱了)

放到以前,想要达到这么些条件,只能说:想挺美啊。

但现在,还真给我发现了一个好东西,可以满足上面所有的要求,而且利率还高一些,能到2.7%左右。

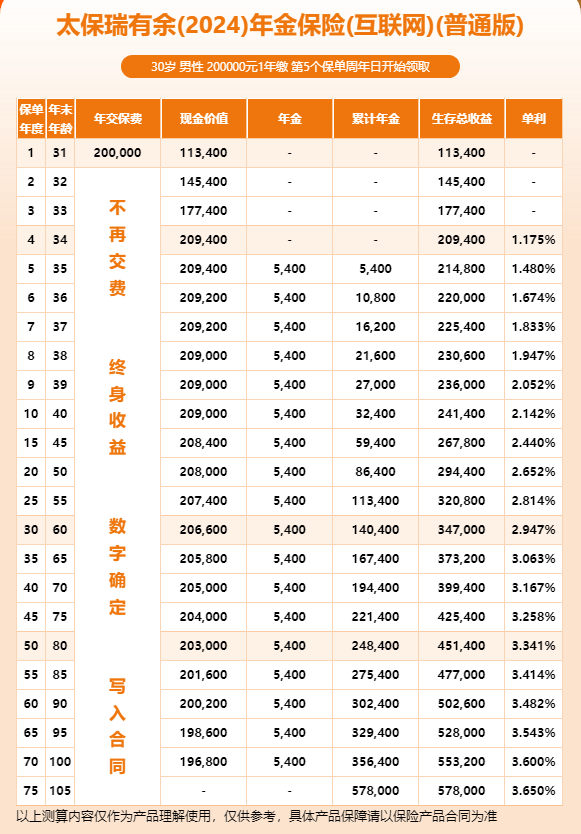

比方说,有位哥们儿,最近有20万存款到期了,或者是从股市里止盈了20万出来,想找个地方稳稳的吃息,不想太操心。

买这个产品的话,他一次性投20万进去,第5年开始每年都领5400元的利益,只要他还想吃息,最高能领到105岁。

相当于从第5年开始,每年稳稳吃2.7%的年化,直接锁定近终身2.7%的利率。

要是不想吃息了呢,他还可以把这20万给拿回来,基本没有损失,不用担心亏损或者暴雷的风险。

是不是很香?

这个产品呢,叫瑞有余2024,是一款快返型年金保险。

最早第5年就可以开始拿钱,每年确定不会降。

并且退保可以拿回来的现金价值,一直都很高,第4-60年一直超过20万的总保费,有需要总能拿回来这20万。

据我所知,很多人都是把它当做“金融房产”来收租的,之前有个富豪直接狂买1个亿,就是这类产品。

如果把瑞有余比作金融房产的话,它的好处可太多了,还是拿上面的例子来说。

这位哥们只要20万就能全款买下这一套“瑞有余2024号房”:

①租售比2.7%,远高于一般房产,且“租金旱涝保收”

“房子”5年后交付,就可以直接拿去“出租”了,每年租金5400元,租售比达到了2.7%。

而国内一线城市的核心区,租金回报率甚至都不到2%,对比之下,瑞有余2.7%的租金回报简直不要太香。

关键是“租金”旱涝保收,每年到期就给5400元,不用催,更不用担心租客断缴。

②相当省心,没有实体房子可能遇到的问题和烦恼

买实体房子要出租,得装修吧,即使是精装修交付,那也还得买家具家电,后续水电家具出了问题还得维修。

大概率也找不到一个一次性租十几年或几十年的租客,还要操心找租客、空置期的问题。

万一遇到地震、台风、火灾、煤气爆炸等情况,房子会受损。

但这些问题在瑞有余这里,都不存在,你只管享受当包租婆包租公的快乐,烦恼是一点儿都没有,爽。

③确定能保值,“房价”不会跌,能变现能传承

第4年起现金价值基本一直在20万左右,约等于“房价”不会跌。

什么时候必须用到这一大笔钱了,还可以退掉拿回来20万。

也很省心,几个工作日就能搞定,不用去陪人看房、办理过户,更不用担心存在卖不掉或低价出售的问题。

不需要用这20万,也可以放着一直收租。

等到自己百年离去,还会赔≥20万的身故金给到家人,同样也不需要走过户或者公证等手续,直接拿着资料找保司就行。

等于自己吃2.7%的息吃了一辈子,还能给后辈留一笔钱。

还有一个点很关键,就是门槛低,人人都买得起。

买房子,二三线城市起码也得上百万了,一线城市动辄几百万,门槛太高。

而瑞有余这种“金融房产”,分期的话,每年最低5千起投,一次性交费最低2万起投。

几万块就能当包租公包租婆,简直不敢想,普通人终于也能享受这份稳稳收租的快乐了。

我都可以想到,花这笔钱能有多幸福了。

比如这位哥们的5400元,只是租金/利息而已,像白捡的钱一样,花起来不心疼,今年花了明年还有。

可以是他的专项旅游资金,等于每年去玩都不用掏工资的钱了;也可以是孩子的兴趣班费用,让孩子“免费”学一门心动的课程;还可以当做孝敬爸妈的钱,买点好酒好茶还是够的。

完了,越说越心动了。

最后再说一个血的教训。

开头说的那位朋友,她在2020年的时候,有2个选择,4.2%的5年期存款和4.025%的快返年金,5年开始每年年化4%。

她当时觉得利率差不多,保险要等5年才吃息,最后选了存款,现在看无比后悔。

要是之前选了保险,以后都不用发愁这笔钱怎么放了,还能吃一辈子4%的高息。

历史总是惊人的相似,当下又到了一个这样的时刻,如果你看明白了,对于5年以后再用的闲钱,选瑞有余这样的快返年金或许才是更优解。

另外,用不了太久,瑞有余2024可能也没了,因为保险产品的预定利率可能很快要下调。

现在保险最高定价利率是2.5%,而存款国债都2%左右了,差距很大,保险还是复利,既往这种情况都下调了保险利率。

定价利率如果下降,对瑞有余和其他的储蓄险来说,意味着要下架。未来的新产品,拿的钱、利率又会下一个台阶。

好在保险有个好处,买到手后就不会受下架的影响,而且不存在几年就到期还得续存的问题。

所以,如果你有兴趣的话,建议得抓紧点了,指不定什么时候就没了。

也别抱着侥幸心理了,之前3.5%、3%定价利率的教训,还历历在目,拖到最后的往往都没赶上。

心动就赶紧行动吧,拿起手机,快快Pick您身边的保险代理(经纪)人朋友吧。

保险都是骗子