在本周五,上证指数的日K线和周K线同时收出一根长阴线,并且创出本轮调整的新低。这说明目前的指数已经破位,在下周市场或将迎来调整。

而在大环境如此不好的情况下,本周数字货币概念板块的区间涨幅竟然达到了0.7%,并在A股260个概念板块中位居第4的位置,这说明该板块在逆势上涨。

所以今天财报翻译官将深挖数字货币板块,并分析一家财报优质的低估大龙头,它就是拉卡拉。这里有一点是需要我们注意的,如果下周市场出现调整,即使这家企业的财报非常不错,它也可能会出现下跌。

通过分析翻译官发现,拉卡拉的主营业务为数字支付和科技服务。目前,在第三方支付公司中仅有拉卡拉与银联商务两家与央行数字货币研究所签署了战略合作协议,所以它是A股唯一的一家。

这家企业拥有央行颁发的支付业务许可,国家外汇管理局批准的跨境外汇支付业务资格,数字人民币受理能力行业领先。

在跨境支付领域,公司的跨境支付网络涵盖全球超100个国家,打通亚马逊、ebay等海外主流电商平台,为进出口企业提供全球代收付外汇管理等一站式跨境资金服务。

2024年上半年,国内第三方支付的市场整体平稳运行,银行账户数量、非现金支付业务量,支付系统业务量等总体保持增长。据人民银行发布的《2014年支付体系一季度运行总体状况》,截至2024年3月末,银行卡消费总额为33.52万亿元,同比增长了1.45%。非银行支付机构处理网络支付金额为85.93万亿元,同比增长了1.5%,这说明这家企业所从事的业务正处在行业风口中。

目前,这家公司已经大幅回撤了74%,而且在近期的量能还出现了放大。从周四、周五的走势来看,近期这家企业处在短暂的调整当中,并且量能并没有放大。

如果在下周,公司的量比能超过10倍,并且量能明显放大,最好是用一上午的时间就能超过周五的量能,那么这家企业或许会有表现。而如果以上条件不具备的话,那么在下周,公司或将出现调整,这点是需要我们注意的。

上面看过了这家企业的K线形态,下面我们再来分析一下公司的财报。

2023年这家企业的净利润为4.58亿元,而到了2024年公司发生了质的飞跃。这家企业只用了一个季度的时间就完成4.19亿元的净利润,这说明公司今年净利润的增长将是大概率事件。

而值得称赞的是,虽然在今年第二季度这家企业的净利润有4.19亿元,但是同期公司因通过支付服务而实际收到的现金净额竟高达6.72亿元,同比大幅增长了109%。

这不仅说明这家企业的现金流十分充裕,也说明公司的生产经营非常健康。上面看过了公司的成长性,下面我们再来分析一下这家企业的短期风险。

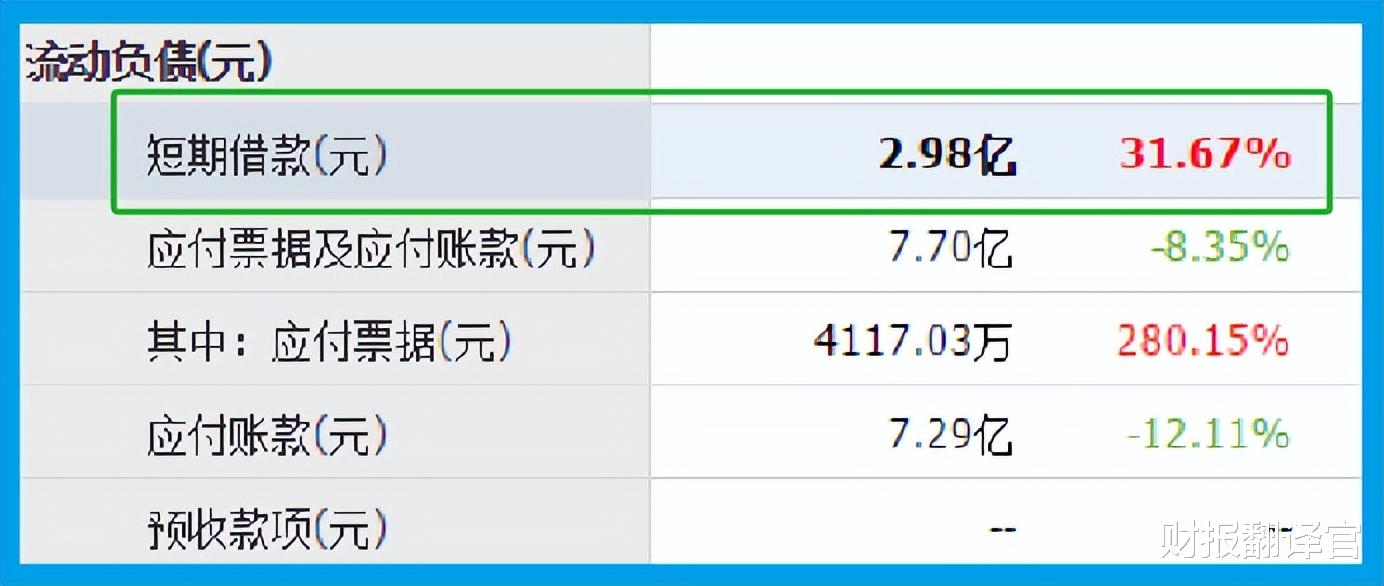

2024年第二季度,公司的短期负债只有2.98亿元。

而同期这家企业短期内能拿出来的现金总额,也就是货币资金竟然高达62.08亿元。这些钱能够完全覆盖短期借款,说明公司手里的钱非常充裕,并没有短期偿债风险。

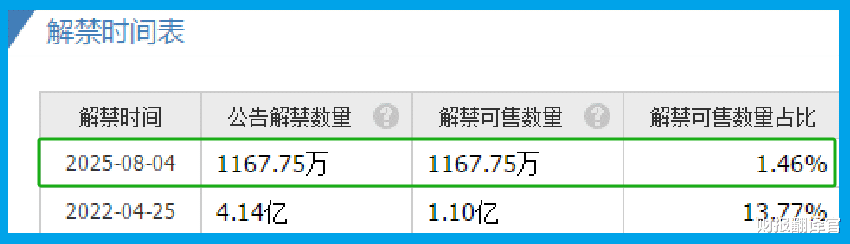

而除此之外翻译官还发现,这家企业最近一次解禁时间是在2025年的8月4日,所以近期公司并没有解禁风险,流动性非常充裕。

再加上在今年第二季度,这家企业的现金流也非常充裕,所以翻译官个人认为,公司并没有短期风险,近期也不会爆雷。

在本文的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第二季度,这家企业的市净率为11倍。这说明如果管理层把每年通过提供支付服务赚到的利润都分给股东的话,股东需要11年就能回本。

而公司目前的市盈率,在A股数字货币概念板块77家上市企业中,从低至高排列位居第4位。这个名次非常高,说明如果按市盈率的口径,公司的估值偏低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第二季度,这家企业的市净率为2.5倍,这说明公司目前的市场价格是其成本的2.5倍。

而这家企业目前的市净率,在A股数字货币概念板块77家上市企业中,从低至高排列位居第44位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,公司的估值偏低。

市盈率是衡量股价与利润之间的关系,而市净率则是衡量股价与净资产之间的关系,所以它俩分析估值的口径不同,其结果也不一样。

通过上述分析我们了解到,在2024年第一季度,这家企业超额完成了净利润,所以公司今年净利润的增长将是大概率事件。

而由于这家企业的现金流十分充裕,短期偿债能力非常强,并且近期并无解禁风险,所以公司几乎没有短期风险。

虽然这家企业市净率的排名偏低,但市盈率的排名却非常高,所以通过综合判断翻译官个人认为公司的估值并不高,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

柳传志家的,你敢买吗?

哈哈,如果有价值,为什么当年的控股东一直减持,直到现在没有控股股东的状态? 如果有价值为什么董事长的亲弟弟最近又减持? 这样的忽悠不合时宜,等大环境好转,或许拉卡拉才有可能趁机借↓东风起来。