本周期螺震荡趋高,现货重心下移,基差升水快速收窄,周一波动小涨;周二先稳后落;周三震荡走低;周四,弱势盘整;周五低位回升;期螺震荡趋高,主力合约周五夜盘收在3442元/吨,环比上周3348元上涨94元。

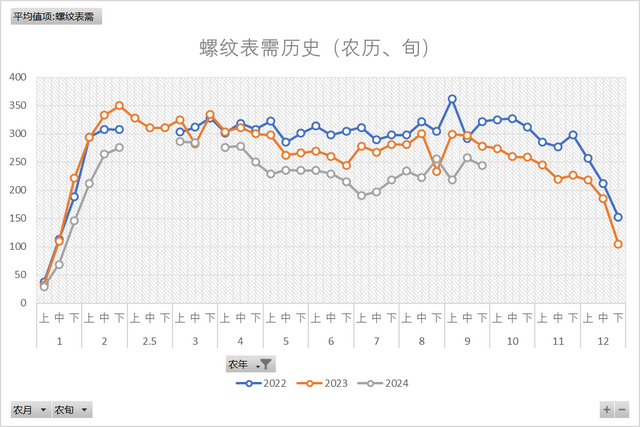

本周螺纹产量251.15万吨,环比增7.08万吨;表需243.5万吨,环比降14.34万吨;厂库155.99万吨,环比增11.92万吨;社库278.74万吨,环比降4.27万吨;总库存434.73万吨,环比增7.65万吨;

螺纹产量由年内低点(第34周,160.6万吨)连续9周上升,涨幅超50万吨,上破年内新高;厂库连续累库,总库存由降转增;

本周螺纹成本均价3458元/吨,环比降73元/吨;现货均价3446元/吨,环比降132元/吨,盘面利润-12元/吨;市场价格跌幅远超成本,盘面利润再度亏损。

本周螺纹市场均价3446元/吨,环比降132元/吨;期货收盘均价3345元/吨,环比降64元/吨,基差100。现货连续大幅下跌,基差升水快速收窄。

本周热卷-螺纹期货品种差156元/吨,环比增12元/吨;现货品种差0元/吨,环比增70元/吨;期货品种差连续小幅走高,现货螺纹大跌,较热卷持平;

本周建材日均成交12.02万吨,环比增0.85万吨;电商日均成交17.83万吨,环比增3.24万吨;电商成交回升,建材成交明显低于往年;

本周螺纹基本面矛盾持续加剧,产量刷新年内新高;螺纹表需由增转降,建材成交远低于往年;社会库存降幅持续收窄,总库存出现小幅累库;

利空方面:铁水产量持续高位,螺纹产量突破新高,库存小幅累库,天气逐渐转冷,下游需求、成交大概率转弱;

利多方面:宏观政策仍有利好预期,螺纹库存延续历年低位,短期天气较好,终端成交有所放量,盘面利润再度亏损,钢厂或逐步减产;

目前,市场情绪不一,终端采购愈发谨慎,成本仍有下降预期,短期市场或维持震荡盘整。