棕榈生态城镇发展股份有限公司(股票简称:棕榈股份),创始于1984年,2010年6月在深交所主板上市,是一家集顶层策划、规划设计、建设施工、综合运营于一体的全国性集团化公司。2019年,中原豫资投资控股集团成为棕榈股份控股股东,注册地迁至河南省郑州市。

棕榈股份公司以“一体两翼”绿色发展战略为导向,率先转型乡村振兴、绿色低碳和新型城镇化建设等业务领域,致力于为客户提供一站式的绿色城乡建设、城市运营及乡村振兴综合解决方案。

2024年前三季度,棕榈股份的营收同比下跌了32.4%,结束了2019年以来的“俯卧撑”发展模式,有可能会掉入持续加速下跌的不利形势之中。

“园林工程”是棕榈股份的核心业务,占比高达95.5%,其他还有少量的“景观设计”和“城市运营”业务;主要的市场在华北区域,华东和华南区域的市场也不小,华中和西南区域的市场规模有限。

从2019年营收开始波动之后,棕榈股份就开始了持续大额的亏损,其中只有2020年有过小额盈利,看这些年的亏损额度,还是有点吓人的。

如果看“扣非净利润”,就连2020年也是亏损状态,形势可能就更加清晰一些。这几个净利润之间的关系,涉及到复杂的财务问题,就没有必要在这里来细说了。

2022年以来的11个季度中,除了前面一个季度和后面两个季度外,其他季度的营收都是同比增长的状态。但是不管营收增长还是下跌,都不影响棕榈股份一直是亏损状态。

如果只看主营业务,棕榈股份最近的11个季度中,还是有2023年二季度出现过盈利的,显然该季的亏损是其他方面损失导致的。但是,这并不影响其经营形势的严峻,特别是离现在最近的两个季度的主营业务亏损都达到了两成,这已经是很难摆平的事了。

除了营收波动,毛利率也在大幅度波动,2019年的毛利率低至5.8%,这相当夸张了,两年前还高达23%;2020年大幅反弹至近两成的水平,但2022年又跌至6.8%,2024年前三季度为8.4%,也算是比较低的水平了。从2018年以来,销售净利率和净资产收益率都是不太及格的表现,麻烦的是,啥时候会好起来,现在谁的心里也没谱。

最近这四年多的时间,只有2020年的主营业务是盈利状态,原因是当年的营收规模较大,期间费用占营收比是这几年最低的年份;同时,当年也是这几年毛利率最高的年份。从2022年开始,也采取了降低期间费用的措施,但其中的财务费用很难明显降低,这就导致期间费用占营收比始终高于毛利率。最为严重的是2024年前三季度,主营业务亏损已经达到16.9个百分点,这显然是靠降低费用解决不了的问题。

在其他收益方面,主要是“信用减值损失”比较高,个别年份的“资产减值损失”也比较高,结果就是每年都有金额不低的净损失。烂账越来越多,逐渐成为棕榈股份的例行支出项,这样的市场环境,对从业者的信心,当然会有比较大的打击。

“经营活动的净现金流”也在起伏波动中,不过没有营收和净利润那么夸张;从2021年以来,基本停止了固定资产类投资,2021年之后,也没有明显的净融资,当然也没有实力来降杠杆。

资产负债率在2023年末就超过了80%,2024年三季度末达到了85.3%,这当然算是比较严重的了。短期偿债能力虽然也在下降,但似乎问题还不大。

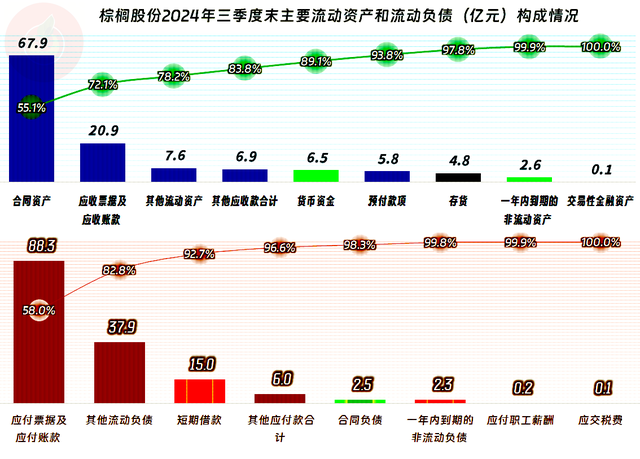

主要的流动资产和流动负债都是业务上的相互欠款,只是供应链上的欠款太高了,估计材料商和分包商们已经比较恼火了,棕榈股份自己就这么多烂账,供应链上的合作伙伴们当然也怕出现同样的问题。短期有息负债的规模虽然不高,但和其现金类资产相比,还是需要续贷或者借新还旧才能坚持下去。

不管当年的营收增长还是下跌,棕榈股份的应收和应付类的业务款项都在增长。有朋友可能会说,部分大型建筑企业2024年三季度末的应付款是下降的,棕榈股份还做得不错。这是饱汉不知饿汉饥,棕榈股份不是更会安抚供应商,而是真没有实力来付款和降低供应链欠款,结果就只能是不减反增了。

棕榈股份的情况比较麻烦,现在最急迫的问题有两个,一是要尽快扭亏,二是要提升偿债能力。然而,这两个问题哪一个都是很难办到的,如果能恢复大额盈利,两个问题一并解决了,后一个问题当然也可以靠外力解决,但谁愿意来帮忙呢?那么,棕榈股份有哪一处最为薄弱,可能会出问题呢?我认为应该就在负债方面,如果无法恢复盈利,风险就会从供应链欠款方面累积,直至……

声明:以上为个人分析,不构成对任何人的投资建议!