2024年,伊利股份前三季度营业收入887.33亿,同比下降8.61%,净利润108.69亿,同比增长15.87%,扣非净利润85.09亿,同比下降4.55%;

其中,第三季度营业收入290.37亿,同比下降6.66%,净利润33.37亿,同比增长8.53%,扣非净利润31.84亿,同比增长13.42%;(网上有好多个,前三季度扣非净利润同比增长0.66%,第三季度同比增长19.86%或者35.66%的,都别信,这些是从软件拷贝的数据。实际上2023年底,非经常性损益的定义改了,伊利财报披露的增长率是调整后的)

相信跟踪过伊利股份的人,对于伊利自身基本面没有什么质疑,它的低增长或者负增长,主要还是乳制品行业供需不匹配,消费环境疲软导致的。

而这次财报披露的信息,可能预示着,乳制品行业和消费环境开始逐步好转。

1、第三季度营收增速依旧下滑,主营业务下滑趋势减缓

从伊利披露的经营数据来看,三大业务里面,前三季度表现最好的依旧是奶粉及奶制品,是唯一实现正增长的产品类别。

液体乳和冷饮,都是双位数的负增长,不过第三季度的增速下滑趋势,相较于上半年,有一定的减缓。

伊利2023-2024三季报产品结构

(1)液体乳业务占总收入的65%以上,它的改善对整体业绩的正向影响是最明显的;

正常情况下,液体乳收入不会有太大的季节性变化,加上是经销模式为主,伊利可以一定程度调节对渠道的供货,因此销售稳定的情况下,基本上每个季度的差距不会太大。

如下图所示,在2022年至今的期间里面,差不多每个季度的液体乳收入都在200亿以上。

但是,在2023年第三季度之后,液体乳的单季度收入呈现出一个较为明显的下降趋势。在2024年第二季度,达到最近几年的最低谷,仅有166.26亿,低于均值40亿左右。

到了今年第三季度,液体乳的收入再次回升至以往的平均水平。

由于去年第三季度液体乳收入是最近几年的最高值,比均值高出了20多亿,因此显得今年第三季度即便恢复了不少,但依旧是双位数的负增长。

因此,只要今年第四季度,伊利的液体乳业务继续保持恢复的态势,这个业务的增速大概率只会是个位数的下滑。

伊利股份液体乳季度营收走势

(2)奶粉及奶制品,前三季度和第三季度都是正增长,但这都是去年季度波动较大造成的

奶粉及奶制品也不属于具有季节性特征的消费品,2022年第二季度开始并入澳优乳业的收入,让伊利的这个业务收入有了一定的提升。

整体来看,如果维持稳定的话,季度收入应该在70亿左右,2023年第二季度和第三季度合计的收入,比其余正常季度的收入低了20%左右。

伊利今年前三季度这个业务发展还算不错,虽然按季度看也是持续下降的趋势,但是至少相较于去年同期,是维持了正增长的趋势。

不过,今年第三季度的增长,并不能算多好,还低于以往季度的平均水平,也就略高于去年同期的低谷位置。

目前来看,这个业务并没有太过明显的再次增长迹象,具体还是看第四季度的表现了。

伊利股份奶粉及奶制品季度营收走势

(3)冷饮产品具有非常明显的季节性特征,但今年受恶劣天气影响,第二季度表现实在有点反常;

如下图所示,伊利股份在2022年和2023年,单个季度占前三季度收入的比例,第二季度基本上都在50%附近。

而2024年,第二季度收入占比仅有35.82%,而第一季度占比超过了50%。

从2022-2024年冷饮收入第一季度的具体金额来看,分别是 27.96亿、37.94亿、43.33亿,逐年上升的趋势,也符合以往冷饮业务逐年增长的趋势。

应该是预计2024年这个业务也是持续增长的趋势,第一季度卖给经销渠道的货物接近2022年夏天的水平,但是没想到碰到第二季度的恶劣天气,收入直线下降,今年第二季度收入相较于去年同期下降了44.3%。

目前第三季度,收入水平和去年同期相差不大,金额差距2亿左右,基本上随便一点波动,对于单季度来说就是双位数的增长或者下滑。

如果不考虑天气影响,这个业务应该会是比较稳定的。

至于第四季度,基本上不用考虑了,伊利以往第四季度也就3-4亿收入的水平,今年冷饮产品全年的收入同比下滑应该在18%以上。

伊利股份冷饮产品单季度收入占比

2、扣非净利润同比下降,但受益于毛利率提升,以及费用支出减少,下降幅度低于营业收入;

2024年半年报的时候,扣非净利润是同比下降12.81%,到了三季报,这个数据变为同比下降4.55%,主要得益于第三季度扣非净利润的双位数上升;

从具体的细项来看,第三季度扣非净利润的上升,主要来自于两方面:

第一项,是毛利率的提升:

2024年第三季度毛利率为34.85%,而去年三季度为32.37%,毛利率增加了2.48%。虽然营业收入单季度同比下降6.67%,但是毛利率的增加,让毛利润相较于去年同比上升0.5%;

第一个,影响毛利率的是计提减值的原材料、半成品、库存商品,这些存货卖给经销商,伊利确认收入,这整个过程的周期不确定多长,但2024年前三季度销售的产品里面,包含计提减值的存货是比去年同期要很多的,如果售价没有变动,这一部分减值后,相当于出手产品的营业成本是下降的,这对于伊利毛利率提升是有正向作用的;

另一个,是伊利销售产品的结构变动。根据2023年财报数据,奶粉及奶制品的毛利率,与冷饮产品差不多,比液态奶高出7%-8%左右。而2024年第三季度的产品结构,奶制品的比例提升了,而液态奶下降了,这对于毛利率也有一定的提升;

伊利股份第三季度产品结构变化

第二项,费用支出金额减少:

如果从费用率的角度看,2024年第三季度的费用率比同期高出0.3%左右,但是仅考虑费用支出金额,今年第三季度少支出了3.8亿,相当于增加了3.2亿的税后利润。

而伊利第三季度扣非净利润同比增长13.42%,增加的利润金额为3.8亿,这就意味着,伊利缩减的这一部分费用支出,占了这个增长的84%;

3、经销商数量大幅减少,渠道库存有较大幅度改善,整体销售环境在好转

其实,我作出这个判断,除了营业收入、净利润这些数据的表现外,还有三个方面:

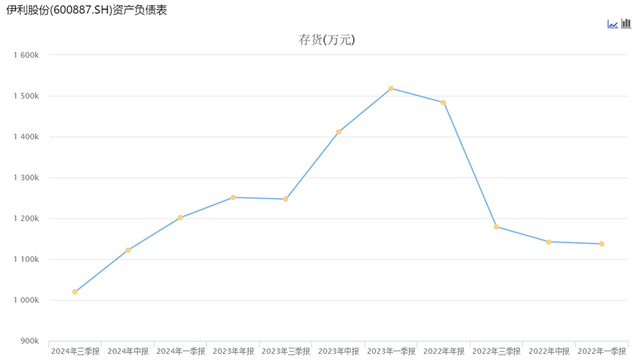

第一个,是伊利的存货大幅下降;

最近3年里面,伊利在2022年第二季度并入澳优之后,存货大幅上升,2023年第一季度达到最高峰,然后就一直下降;

到今年第三季度末,伊利的存货金额已经处于这几年的最低水平,只有去年同期的80%左右,相较于最高峰仅有67%;

由此可见,伊利经销渠道的库存有很大的改善;

可能有人会说,伊利主要是经销模式,完全可以通过把存货转嫁给经销商,实现存货减少,销售收入、净利润的好转。

这话没错,但是忽略了一个问题,那就是乳制品的保质期并不长。

液体乳的保质期一般是6个月,从生产到上架,应该要1-2个月,如果拼命往渠道压货,而后端销售不动,会导致经销商有很多库存产品过期。

所以,我们基本上可以认为,伊利存货的减少,一定程度可以认为经销渠道的存货也是减少的。

如果伊利的存货不断上升,不是为了应对旺季销售,就大概率是渠道卖不动了;

伊利股份存货变动

第二个,就是合同负债恢复到了去年同期水平;

从下图所示,我把前三个季度的合同负债金额,分别用不同的颜色进行了标注;

基本上,都是每年年末的合同负债金额达到最高峰,然后第一季度,第二季度持续减少,到第三季度开始回升,到第四季度达到最高峰这样一个循环;

从图中可以看出,2023年末到2024年中,相较于2022年末到2023年中,合同负债金额的消耗幅度更大,然后2024年第三季度又恢复到2023年同期的水平;

基本上可以确定,销售环境开始好转,经销商库存改善,拿货的积极性又恢复了。

伊利股份合同负债变动

第三个,就是经销商数量的减少;

正常来说,经销商数量减少,并不算什么好事,要么是直营比例上升,或者线上渠道为主,要么就是营收下降,卖不动货了。

伊利第三季度末经销商数量,相较于去年同期,减少了2300多家,和去年年中相比,减少了3400多家。

这个下降的趋势,也和伊利当前的营收走势比较一致。

如果单看这个数字变动,可能看不出啥,但是把合同负债、营业收入、经销商数量一起看,就能判断出一些信息:

2023年第三季度,营业收入307.86亿,期末合同负债51亿左右,经销商数量19608家;

2024年三季度末,营业收入285.65亿,期末合同负债50亿左右,经销商数量17249家;

如果不是2023第三季度液体乳的营业收入突然增加20亿,基本上今年和去年同期的收入相差非常小。

这个成绩的完成还是在合同负债接近,经销商数量减少12%,存货还有20多亿差距的情况下完成的。加上伊利披露的经销商环节大概20天左右,意味着单个经销商拿货的金额相较于去年同期,增加了3万左右,同比提升了11.5%。

伊利股份经销商数量变动

4、预计伊利2024全年营业收入同比下降7%左右;

由于伊利目前处于相对稳定的状态,对于营业收入的预计,相对更容易一点。

液体乳第三季度收入206亿左右,由于处于持续恢复趋势,预计第四季度收入210亿,达到以往年份均值附近;

奶粉及奶制品,以往第四季度收入都会比第三季度高出9-12亿左右,今年第三季度有一点点放缓的趋势,预计第四季度收入比第三季度高8亿,达到76.21亿;

冷饮产品,以往第四季度都维持在3亿出头,今年可能会稍微弥补一点,按第四季度收入3.5亿计算;

至于其它产品,比往年稍微高一点,按第四季度收入1亿计算;

还有利息收入4亿,合计营业收入1172.6亿,同比下降7.1%;

至于扣非净利润,参考往年第四季度扣非净利润的净利率(2023年为5.84%,考虑非经常损益范围调整,这个净利率应该更高),取6%作为第四季度净利率,则2024年扣非净利润合计为102.53亿;

由于非经常性损益的范围改了,所以不好确认具体增速是什么情况,但大概率是很小幅度的下滑或上涨,可能不到1%。