约翰·邓普顿与乔治·索罗斯、彼得·林奇、沃伦·巴菲特并称为全球四大传奇投资人物,被美国《福布斯》杂志称为“全球投资之父”及“历史上最成功的基金经理之一”。约翰·邓普顿有句名言是:“牛市生于悲观,长于怀疑,成于乐观,死于狂热。”因此,最悲观的时候恰是买入的最好时候,最乐观的时候恰是卖出的最好时候。

对于当前的A股市场来说,此前的极度悲观自“924”行情以来彻底改变,疯狂的上行引发市场对于牛市的期盼。然而,两周疯狂拉升之后的阶段两波回落,令很多投资者心灰意冷,对牛市也产生了新的怀疑。那么,面对持续的重心走低,究竟该如何看待当前市场的调整?还有没有牛市?接下来投资者又该怎么办?

关于牛市

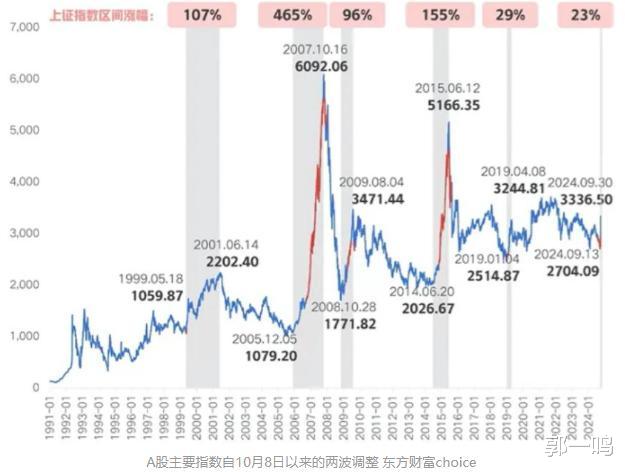

对于924开启的这波牛市,是典型的“水牛”。所谓“水牛”,就是市场大幅上行,但背后没有基本面的支撑,主要是靠资金和估值驱动的行情。当前,通过9月以及10月的经济和金融数据看,经济仍处于需求不足、产能过剩状态,但股市却迎来了疯狂式的上行,这显然和基本面是背离的。不过,每一轮牛市的初期,市场基本都会出现估值和基本面的背离,也就是先走出第一波估值驱动的水牛市,然后才会逐步过渡到盈利驱动的第二波实体牛市。在这个过程中,在基本面走强之前,市场大幅上行之后总有一个回归的过程。

关于市场的回撤

在经济修复缓慢以及企业盈利仍需回升之际,第一阶段快速上行后的回撤震荡或将拉长周期。众所周知,无论牛市有几个上行阶段,但每个阶段之后,总有那么一段震荡或调整的时光,而这个震荡和调整,时间和周期具有一定的不确定性。根据国海证券的研究,按市场整固的时间和空间,牛市第二阶段可以分为两种形态,一种类似于1999和2019年,调整期长;另一种类似于2008和2015年,市场很快开启主升浪。而当前的市场环境类似于2019年的牛市第二阶段,战略上要积极,战术上不着急,相似点在于基本面和全球流动性共振、外部扰动,不同点在于增量资金结构、机构“抱团”方向。

如果当前市场环境类似于2019年,那么也就意味着市场进入调整期长的牛市第二阶段。这个期间体现为基本面修复偏慢、政策宽松节奏较缓,并且存在较长期的压制风险偏好的事件,时间在半年左右,指数高点调整幅度在10%以上。如果据此粗略计算,自3674点以来的调整,或许要到3300点左右。实际上,从空间上,10月8日市场调整以来,这个低点在第调整第二日就已经到来,而且随后下探至阶段的3152点低点,自高位回落已超14%。也就是说,当前市场调整的空间或许已经足够,但时间上可能还有差距,也就意味着指数接下来或以时间换空间,更多的将是行情的反复。

关于成交量萎缩

历史行情表明,市场快速上行之后的回落,成交量会出现明显的萎缩。根据机构统计,前几轮牛市行情市场也在放量以后同样有一个缩量的历程,而缩量往往伴随着调整,之后再开启下一段行情。比如:

2020年8-9月,最低成交量相比之前高点减少了2/3、

2014年12-15年1月最低成交量相比之前高点减少了2/3、

2006年6-8月,最低成交量相比之前高点减少了3/4、

2007年6-7月,最低成交量相比之前高点减少了4/5……

由此可见,在大涨之后的调整阶段,成交量萎缩幅度较大。此轮成交高峰目前在 3.45万亿,根据历史牛市行情粗略估算,此轮整理阶段最低成交有望达到1.1万亿,而目前最低成交为1.37万亿,这或许意味着距离成交萎缩的最低值仍有一定距离,市场可能仍有阶段性低点。

关于调整周期

纵观 A 股历史上的几次典型牛市行情,都并非一帆风顺,期间都会有波折。通常,第一阶段是政策推动下的估值修复行情,估值修复完成后,市场进入明显的震荡整理阶段,随后在流动性和基本面的共振下,市场会迎来新的上行行情。当前市场正处于第一阶段政策推动的估值修复行情之后的震荡整理期,在此期间,市场主要表现为板块轮动。

根据信达证券的研究:从换手率(交易额/流通市值)的视角来看,2005年以来的历次牛市期间,股市换手率都会大幅回升。但是需要注意的是,换手率的波动往往比指数大很多。牛市期间,上证指数震荡上行,期间虽然也会出现调整,但回撤幅度往往可控。而换手率的波动往往会更剧烈,每一次换手率急速上行后,往往伴随着快速下降,有些时候可能会跌到上涨前的水平。而交易量下降期,股市大多都会是休整。如果是牛市初期,交易量萎缩后,往往还会伴随着更长时间(半年到1年)的休整。比如2019年一季度过后,换手率由2.58%跌到0.7%,于此同时指数震荡休整了1年直到2020年二季度才创新高。1999年519行情第一波上涨后,全A成交额从751亿元跌到了45亿元,于此同时,指数休整了半年。

关于后市

对于A股市场来说,短期“内忧外患”之下或仍有反复,但中期向好趋势未变下,逢低配置跨年行情或正当时。回到A股市场,近期显然是受到美元走强以及人民币贬值的影响,但不可否认的是,即便没有海外的影响,短期市场也将处于流动性大幅提振以及指数快速上行之后的震荡期。而这个震荡期,实际上是很容易受到海内外情绪的干扰的。所以,根据历史强势以及牛市行情,也可以理解为阶段的震荡整理是正常表现,但具体的节奏是受到情绪影响的。但最终的主导还在国内基本面以及基本面的预期上。

而当前,对于国内来说,从上证指数历次主要牛市复盘情况来看,指数在经历快速上涨之后,阶段性整理不可避免,并且随着市场的整理,成交量也会相应出现相对萎缩。但年底以及明年的增量政策预期下,市场基本面和流动性有望迎来共振,市场向好趋势有望延续,而年底或迎来较好的跨年配置良机。

因此,短期整体处于震荡整理中,但经历阶段回调之后,一旦国内预期有所提振,阶段的反弹行情也会随时来临。而对于投资者来说,也可趁震荡整理之际,积极进行优质标的的筛选,逢低进行分批低吸配置,博弈震荡整理中的反弹行情。机会方面,可关注受益于市值管理的有色、建筑等顺周期板块,同时继续留意“A1+应用”等景气度持续回升的成长类方向。