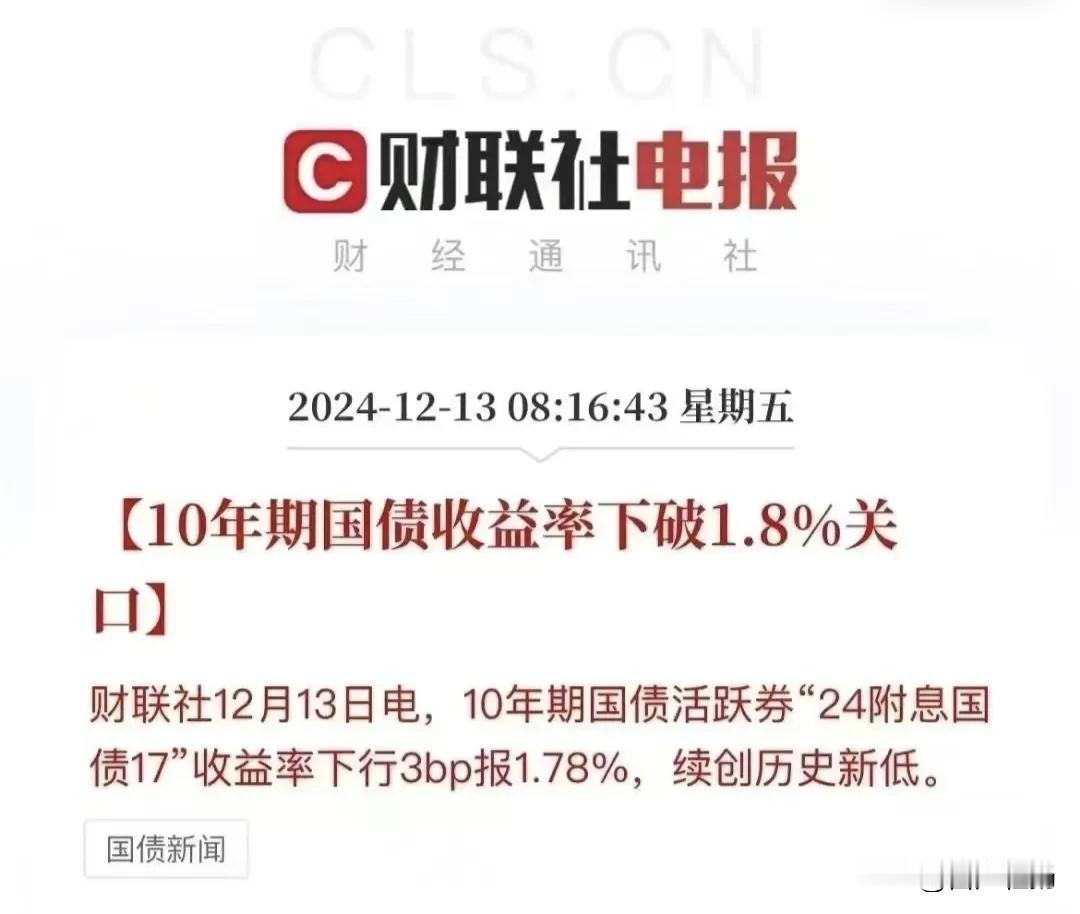

近日,关于2024年12月银行存款利率调整的消息引起了热议。据了解,此次调整主要涉及国有大行以及中小商业银行,而存款利率的变化无疑会对国民家庭的切身利益产生一定影响。在这样的背景下,如何看待银行存款利率的波动,以及中小银行的利率上调给存款者带来的新选择,成为了大家热议的话题。

一、银行存款利率持续下调,国民家庭存款收益受影响近年来,银行存款利率一直呈现出持续下调的趋势,尤其是国有大行的活期和定期存款利率,已经出现了明显的下降。这对于广大存款者来说,无疑是一个不小的打击,因为存款利率的下调意味着他们的存款收益也会相应减少,这对于国民家庭的财务规划和生活水平无疑会产生一定的影响。

以当前的一年期定期存款利率为例,已经降至1.10%的历史低位,而一年的可得利息也仅有110元,这对于一万元的存款金额来说,实在是微不足道的。而三年期定期存款利率虽然相对较高,但也仅有1.50%,一年的可得利息为150元,这样的存款利率显然无法满足广大存款者对财富增值的期待。

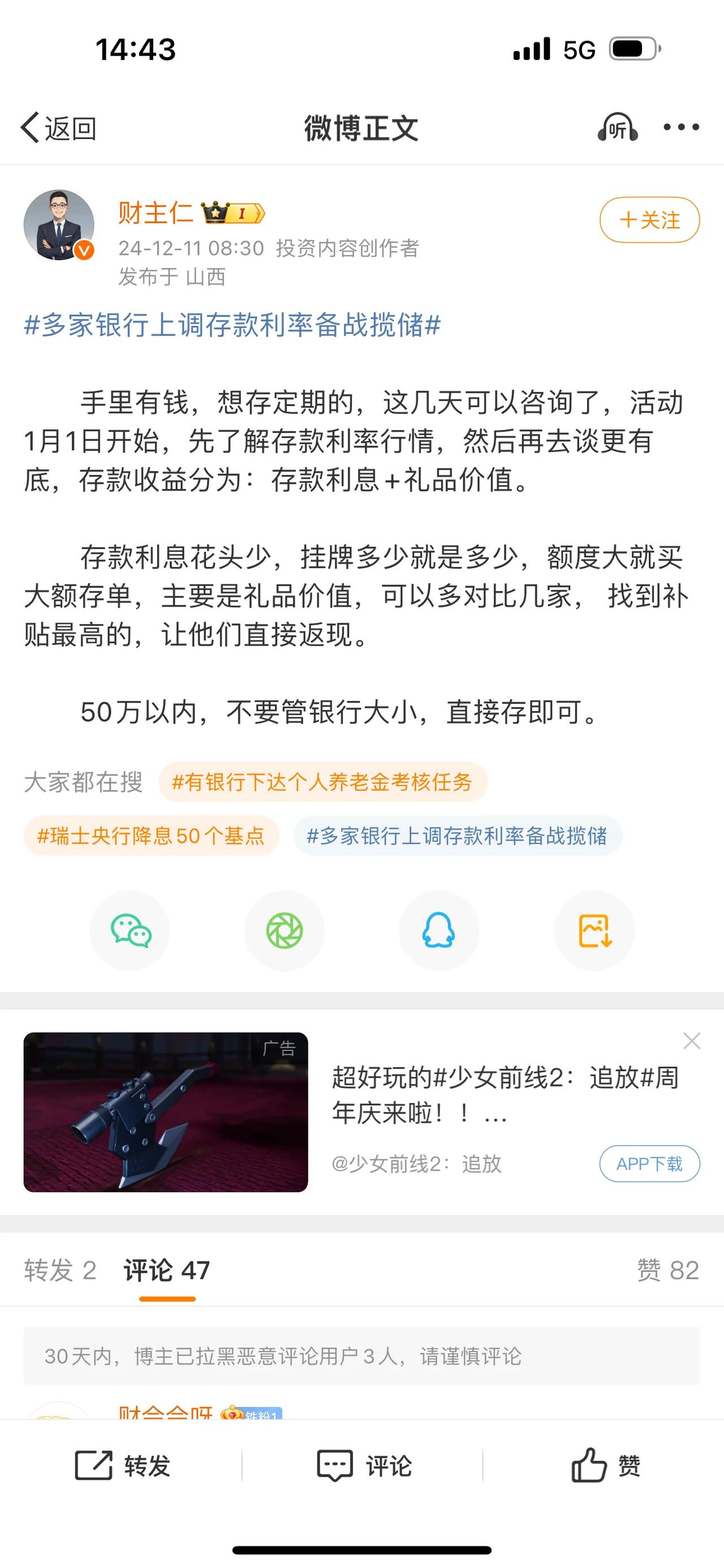

二、部分中小银行利率上调,给存款者带来新选择尽管一些国有大行的存款利率出现了下调,但值得注意的是,一些中小银行却在此时选择了利率上调,以吸引更多的储蓄资金。例如,湖北荆州农商银行和河南荥阳农商银行等中小银行,已经相继上调了存款利率,其中一年期定期存款利率最高可达2.00%,三年期定期存款利率最高可达2.50%。

这样的利率上调,无疑给广大存款者带来了新的选择,他们可以将目光投向中小银行,通过选择利率较高的存款产品,来获取更好的存款收益。此外,中小银行的利率上调也可能是市场竞争的反映,它们通过提高存款利率,来吸引更多的储蓄资金,从而增强自身的竞争力。

三、如何看待银行存款利率的波动对于广大存款者来说,银行存款利率的波动无疑是一个需要密切关注的因素,因为它直接关系到他们的存款收益和财富增值。而从整个经济大环境来看,银行存款利率的波动也可能会对国民的消费和投资决策产生一定的影响,从而对经济的整体发展产生一定的影响。

那么,为什么会出现银行存款利率的持续下调呢?这背后其实是受到多种因素的影响,其中最主要的原因就是银行的息差压力。随着经济的不断发展,国家对金融机构的监管力度也在不断加大,而银行的贷款利率和存款利率之间的差距,也被称为息差,如果息差过小,就会给银行的盈利带来一定的压力。

为了缓解这样的息差压力,银行往往会选择下调存款利率,从而降低自身的融资成本,而这也就直接导致了存款利率的持续下调。此外,国家的货币政策也是影响存款利率的重要因素,如果国家采取宽松的货币政策,就有可能导致存款利率的下调,而如果国家采取紧缩的货币政策,就有可能导致存款利率的上调。

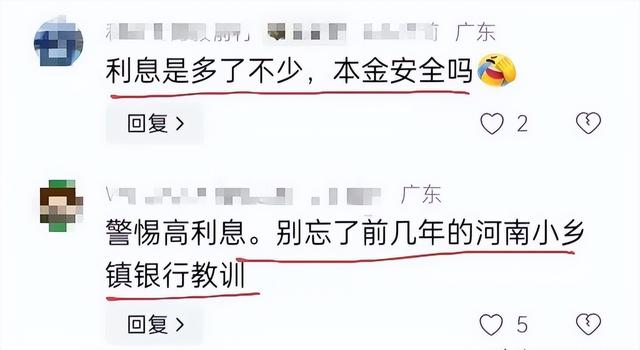

四、存款者应该如何应对利率的波动面对银行存款利率的波动,广大存款者应该保持理性和谨慎的态度,不能盲目追求高利率,而忽视了其他重要的因素。在选择存款产品时,存款者可以适当关注中小银行的利率变化,但也要注意选择具备存款保险的银行,以保障自身的存款安全。

此外,存款者还可以考虑多样化的投资渠道,不能将所有的资金都放在银行存款中,而是可以适当参与一些风险相对较高的投资产品,例如股票、基金等,以获取更好的投资收益,而这也需要存款者具备一定的投资知识和风险意识。

随着金融科技的不断发展,未来可能会出现更多创新型的存款产品,例如智能存款、结构性存款等,它们可能会给存款者带来全新的存款体验和更好的存款收益,存款者可以适当了解这方面的产品,选择适合自己的存款方式。

结语银行存款利率的调整,无疑是一个备受关注的时事话题,它直接关系到广大存款者的切身利益,也对整个经济大环境产生一定的影响。在这样的背景下,无论是银行还是存款者,都应该理性看待存款利率的波动,采取科学合理的应对措施,共同维护金融市场的稳定和健康发展。

也希望国家能够继续加强对金融市场的监管,推动利率市场化改革,形成合理的利率水平,为广大存款者和整个经济大环境提供有力的支持和保障。

在这个充满变数的时代,唯有理性和谨慎,才能够帮助我们更好地应对各种挑战和困难,走向更加美好的未来。