斑马消费 陈碧婷

金价越涨,金店越难?黄金市场最反认知的一幕,真的出现了。

截至2024年9月30日的半年中,金饰巨头周大福收入下降超20%,业绩下降接近45%;六福集团更为严重,净利率下滑超过55%;谢瑞麟,在连亏5年后,最近半年继续亏掉4379万港元。

金价暴涨后,明明市场关注度变高了,“买涨不买跌”让大家争抢着杀入黄金市场,为什么港资金饰巨头们反而普遍业绩承压?

对于金店们来说,怕金价不涨,也怕金价升得太快、涨得太猛。一旦金价涨至高位、剧烈波动,买方便开始倾向于观望,导致中国黄金市场从2023年的烈火烹油,转向2024年的偃旗息鼓。

更加追求稳健的港资金饰品牌们,往往习惯借助黄金对冲来平抑周期。行情向下时,不会亏得太惨;行情超预期猛烈向上,会导致巨大的对冲损失。这便是港资金饰品牌,比本土品牌先一步品尝到更酸涩的周期之苦的原因。

金店也卖不动货了?

近日,港资金饰品牌巨头,周大福和六福集团,同日披露最新业绩。在金价的飙涨周期内,给市场泼了一盆冷水。

截至2024年9月30日的6个月,周大福(01929.HK)收入394.08亿港元,同比下降20.43%,净利润25.64亿港元,同比下降44.47%——公司的收入和净利润,远不如2021-2023年同期,降到了2020年的水平;如果算净利率的话,连2020年都不如。

同期,六福集团(00590.HK)收入54.49亿港元,同比下降27.22%,净利润4.17亿港元,同比下降55.74%。

周大福和六福集团尚只是业绩下滑,而谢瑞麟,则已经陷入了持续的亏损之中了。

此前披露的业绩显示,截至2024年9 月 30 日止六個月,谢瑞麟(00417.HK)收入8.64亿港元,同比下降35.81%,净利润-4379.0万港元,亏损面较上年同期有所扩大。

实际上,最近几年,谢瑞麟的业绩表现一直萎靡不振,收入连下台阶,净利润连亏5年。截至2024年3月31日财年的最近6个会计年度,公司收入分别为40.65亿港元、29.14亿港元、26.49亿港元、27.68亿港元、25.91亿港元、26.54亿港元,净利润分别为5416.1万港元、-8967.0万港元、-4398.0万港元、-1554.6万港元、-7143.5万港元、-3.74亿港元。

2024年上半年,周生生(00116.HK)收入110.49亿港元,同比下降12.81%,净利润5.26亿港元,同比下降36.41%。

金至尊(02882.HK),截至2024年6月30日止年度,收入5.87亿港元,同比下降5.11%,净利润-2.09亿港元,亏损状况有所加剧。

港资金饰品牌五大上市公司,集体交出了收入下降、业绩下滑甚至是亏损的财报。在狂飙的黄金行情中,犹如在夏天,掉进了一个冰窟窿。

业绩承压背后,金饰品牌的关店成为常态。2024年Q2和Q3,周大福内地门店净减少239家、香港门店净减少3家;六福集团门店净减少186家。今年1-6月,周生生门店净减少22家。

另外,存量门店的运营效率也在下降。2024年4-9月,周大福内地门店同店销售增长为-25.4%,香港和澳门同店销售增长为-30.3%;同期,六福集团的整体同店销售增长为-34.3%。

随之而来的,便是部分黄金饰品上市公司们,业绩压力背后的流动性压力。

当下的状况是,销售下降,业绩下滑;而黄金采购价格不断走高,金饰品牌们的存货规模也在攀升,处于高位。如果金价继续上涨,销售面的压力更为巨大。但如果金价开始下跌,各大公司将面临非常大的存货减值压力。

以谢瑞麟为例,截至2024年9月30日,公司未偿还计息银行贷款及黄金贷款总额为10亿港元;最近半年,公司的财务费用就高达3868万港元。同期,公司已抵押定期存款、现金及银行结余总额为3.99亿港元;存货总规模为12.10亿港元。

如果业务持续亏损导致的失血止不住,一旦金价下跌,谢瑞麟的抗风险能力相当有限。这样的案例,当然不止这一家。

港资金饰品牌金至尊,因为业绩与债务压力,已经在今年年初被六福集团收购。随着黄金价格和金饰市场进入调整期,行业的并购重组或将提速,下一个会是谁?

怕不涨,又怕涨得太猛

金饰品牌们的销售与业绩压力,与黄金价格的波动直接相关。

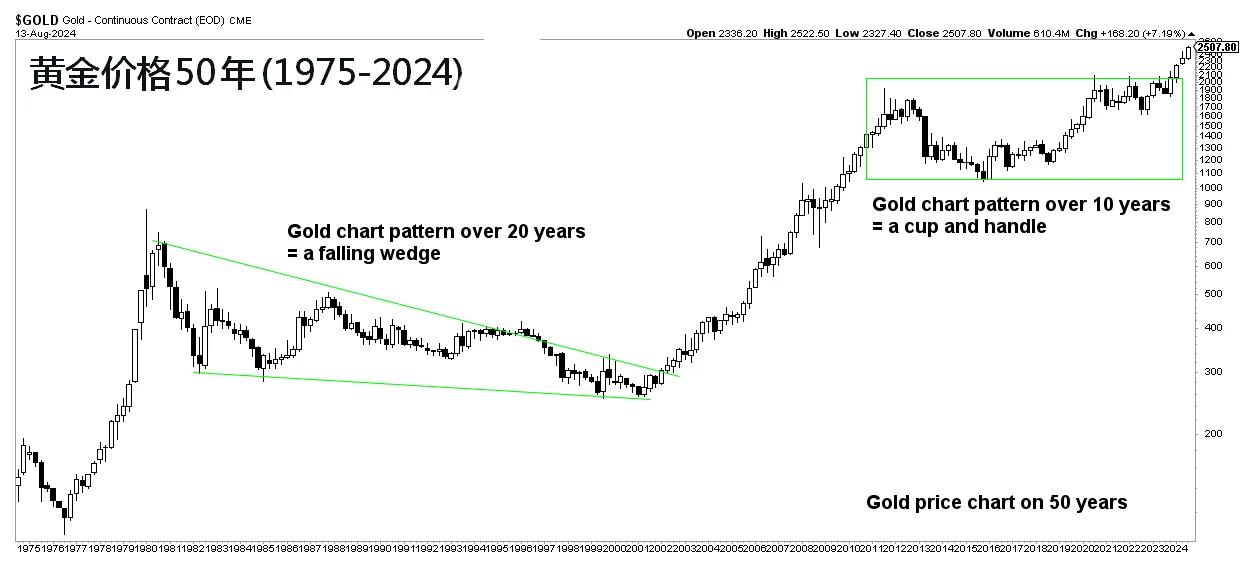

2024年3月起,金价飙升,后虽有波动,亦居高不下。国际金价从2月份的2000美元/盎司左右,上涨至10月底接近2800美元/盎司,昨日仍高达2650.26美元/盎司。

消费端的定海神针,周大福今日金价,足金价格今年2月稳定在620-630元/克,此前相当长一段时间单价稳定在800元以上,昨日为796元/克。

这可让黄金的潜在消费者或投资者们,犯起了难。

金价上涨的早期,特别是温和上涨的阶段,出于“买涨不买跌”的心态,黄金消费异常火热。

2023年,我国黄金消费量1089.69吨,同比增长8.78%,叠加金价上涨17%,去年国内黄金消费金额达2820亿元,创历史新高。

值得一提的是,去年的黄金消费增长,仍然是以投资类黄金为主。2023年,金饰消费量706.48吨,同比增长7.97%;金条及金币消费量299.60吨,同比增长15.70%。

但是,一旦金价涨至高位,市场进入博弈阶段,潜在买家便开始观望,叠加上年的高基数,导致黄金消费量下降。

比如说,最近这一个多月,金价七上八下,应该没有多少人愿意在此时出手。

数据显示,2024年前三季度,全国黄金消费量741.73吨,同比下降11.18%。而且,投资属性更为浓厚:其中,金饰消费量400.04吨,同比下降27.53%;金条及金币282.72吨,同比增长27.14%。

所以,主流港资金饰品牌们的销售下降和业绩承压,也都在情理之中了。

那么问题来了,本土金饰品牌们,虽部分品牌略有下滑,但整体业绩相对稳定,还出了一个逆势大幅增长的老铺黄金,最近梦金园还拿到了赴港上市资格。为何会有这种差异?

港资金饰品牌,一直是中国黄金消费市场的中流砥柱。一定程度上而言,正是它们先后北上,才造就了中国金饰市场的“黄金时代”。大量本土黄金珠宝品牌,无论是从名称、风格还是运营模式,很多都是靠模仿港资品牌起家。

在近百年的持续经营中,追求稳健的港资金饰品牌们,积累了大量穿越周期的经验。其中的重要一条,便是依赖黄金对冲,来应对这个周期波动巨大的市场。

周大福在最新财报中表示,截至2024年9月30日,公司黄金按重量的对冲比例为66.7%。

这一策略,通常指购买黄金期货合约或期权,以应对现货黄金价格的波动。当黄金价格向下,这一工具能够相应弥补公司在核心业务上的利润;不过,一旦行情超越预期地向上,公司也要付出一定的代价。

截至2024年9月30日的最近半年,六福集团黄金对冲损失为2.3亿港元。而在上年同期,公司黄金对冲获利5500万港元。

当年,金价低迷的时期,“开金店不如卖盒饭”。大家都盼望着金价涨一涨,帮市场“解开紧箍咒”。没想到,当时怕它不涨,现在又怕它涨得太猛。现阶段,金饰行业陷入了一个进退维谷的尴尬境地之中。