3.6万个试管婴儿,撑起一个IPO

截至 2024 年 6 月 30 日,我们已治疗100000 多名患者,进行 65000 多个 IVF 周期,完成 78000 多次胚胎移植(包括鲜胚移植及冻胚移植),见证 36000 多名试管婴儿的诞生。

截至 2021 年、2022 年及 2023 年 12 月 31 日止年度以及截至 2023 年及2024 年 6 月 30 日止六个月,我们提供常规 ART 及辅助服务产生的收入分别为人民币 3.95亿元、人民币 3.65亿元、人民币 4.39亿元、人民币2.05亿元及人民币 2.23亿元;提供 ART 包干及辅助服务产生的收入分别为人民币 2350 万元、人民币 4160 万元、人民币 5470 万元、人民币 2460 万元及人民币 2660 万元;及提供 “头等舱” 服务产生的收入分别为人民币 140 万元、人民币 70 万元、人民币 100 万元、人民币 40 万元及人民币 60 万元。

我们的历史及发展

概览

我们的历史可追溯至深圳爱维艾夫成立的2006 年。我们是一家中国辅助生殖技术(ART)及辅助服务提供商。通过我们在广东省、天津市及云南省的四家特许医院,我们专注于在中国众多地区提供 ART 及辅助服务,吸引了周边 15 个省、自治区及直辖市的不孕不育患者。

业务发展里程碑

下文载列本集团的主要业务发展里程碑。

年份 里程碑事件

2006 年…… 于 2006 年 9 月在广东深圳成立境内控股附属公司深圳爱维艾夫。

2010 年…… 我们的首家旗舰医院湛江久和医院于2009 年投入运营,于 2010 年 7 月获得 AIH 批准并于 2010 年 9 月获得常规 IVF 及 ICSI 批准。

2012 年…… 揭阳爱维艾夫医院于 2012 年 3 月获得 AIH 批准以及常规IVF 及 ICSI 批准,其为广东省揭阳市唯一一家提供体外受精及胚胎移植(IVF - ET)治疗的医疗机构。

2013 年…… 昆明爱维艾夫医院获得 AIH 批准并于 2013 年 8 月获得常规 IVF 及 ICSI 批准。

2014 年…… 天津爱维医院于 2014 年 4 月获得 AIH 批准。

2016 年…… 天津爱维医院于 2016 年 7 月获得常规 IVF 及 ICSI 批准。

2020 年…… 我们被深圳行业领袖企业发展促进会及深圳商报评为 2020 年度深圳行业领袖百强企业。

2021 年…… 天津爱维医院被中国共产党天津市河东区非公有制经济组织和社会组织工作委员会评为天津市河东区 “两新组织” 聚力先锋。

湛江久和医院被湛江市医学会认可为湛江市医学会第八届理事会理事单位。

2022 年…… 湛江久和医院已整体搬迁至湛江市海东新区的新址。

2023 年…… 天津爱维医院已整体搬迁至天津市河东区的新址。

2024 年…… 揭阳爱维艾夫医院被揭阳市榕城区儿童福利会评为揭阳市榕城区儿童福利会第三届会员大会副会长单位。

概览

我们是一家中国辅助生殖技术(ART)及辅助服务提供商。通过我们在广东省、天津市及云南省的四家特许医院,我们专注于在中国众多地区提供ART及辅助服务,吸引了周边15个省、自治区及直辖市的不孕不育患者。根据弗若斯特沙利文的资料,于 2023年,我们的医院在中国民营ART服务提供商中排名第四,共进行了7,848次IVF周期,占同年在中国进行的IVF周期总数的约1.0%。根据同一资料来源,中国ART及辅助服务市场相对分散,前五大ART及辅助服务提供商合共占总市场份额的约16.5%。 近年来,中国不孕夫妇的患病率日益增加,而ART服务的渗透率较低,导致大量需求得不到满足,并带来了巨大的市场机遇。

我们十多年来专注于提供ART及辅助服务。凭借我们国际公认的医疗技术及设备,我们能够向患者提供满足其需要的服务。

根据弗若斯特沙利文的资料,我们通过保持成功率及活产率(为业内公认的评估ART服务提供商治疗质量的两项指标)巩固了自身市场地位。根据弗若斯特沙利文的资料,于2022年(即可获得最近期全国行业数据的年份),我们医院的平均成功率(即导致临床妊娠总数除以胚胎移植总数)及活产率分别达57.2%及45.7%,分别远超51.6%及41.1%的行业平均水平。

根据同一资料来源,多种因素可能导致临床妊娠及活产失败。临床妊娠失败的主要原因包括染色体异常引起的胚胎品质问题、胚胎著床子宫环境异常、免疫因素、不健康的生活习惯、易栓症、感染及内分泌失调。活产失败主要由染色体异常引起的胚胎品质问题、胚胎著床子宫环境异常、生殖系统器质性或功能性障碍、不健康的生活习惯、易栓症、感染、内分泌失调、非最佳囊胚移植及囊胚移植时的子宫环境、产科医疗品质引起。总体而言,99.5%以上的失败病例由患者个人及极端情况(如离婚及死亡)以外的原因引致,其中包括上述主要原因。

在我们创始人及经验丰富的医疗专家团队的领导下,我们赢得了相对较高的声誉,多年来实现了相对稳健的业务表现。我们提供ART及辅助服务产生的收入由2021年的人民币419.5百万元增至2023年的人民币494.2百万元,复合年增长率为8.5%,并由截至2023年6月30日止六个月的人民币230.4百万元增加8.7%至截至2024年6月30 日止六个月的人民币250.5百万元。我们于2021年、2022年及2023年以及截至2023年及2024年6月30日止六个月维持相对较高的毛利率,分别为45.9%、43.3%、44.4%、43.5%及44.3%。我们的毛利由2021年的人民币192.6百万元增至2023年的人民币219.5 百万元,复合年增长率为6.7%,并由截至2023年6月30日止六个月的人民币100.2百万元增加10.8%至截至2024年6月30日止六个月的人民币110.9百万元。

我们通过四家医院在众多地区提供 ART 治疗解决方案及辅助医疗服务,吸引了周边 15 个省、自治区和直辖市(包括北京、天津、河北、山东、内蒙古、云南、贵州、四川、重庆、广东、广西、湖南、江西、福建及海南)的不孕不育患者。下图显示我们每家医院的地理覆盖范围。

于 2023 年,我们医院的成功率范围介于 51.4% 至 62.8% 之间,较湛江久和医院、揭阳爱维艾夫医院及昆明爱维艾夫医院于 2022 年的成功率有所下降。而我们的一家竞争对手旗下医院报告的 2023 年成功率范围介于 54.8% 至 57.5% 之间。自2022 年至 2023 年,我们这三家医院的成功率有所下降,主要原因为 2023 年我们患者的平均年龄较 2022 年大,且我们接收更多患有宫腔疾病等严重妇科疾病的患者,这两种原因均导致出现更多临床妊娠失败的情况。请参阅 “行业概览-竞争格局”。

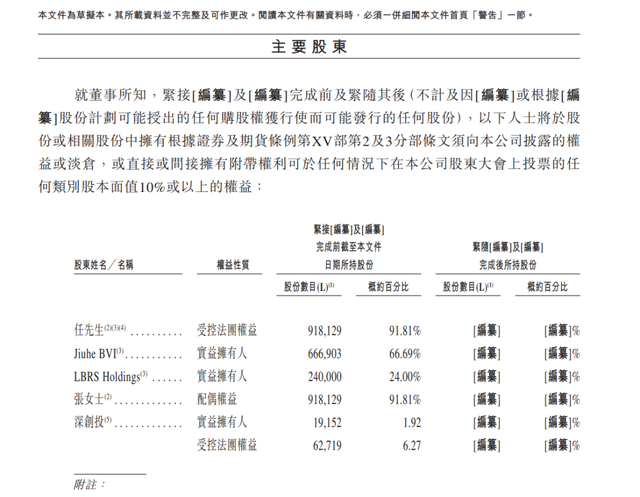

我们的控股股东

紧随 [编纂] 及 [编纂] 完成后(假设 [编纂] 未获行使),LBRS Holdings、Jiuhe BVI 及 Suda BVI 合共将持有本公司已发行股本的约 [编纂]%。LBRS Holdings及 Jiuhe BVI(作为不从事任何业务活动的投资控股实体)均由任先生全资拥有。Suda BVI 由任先生合法拥有,而任先生为受限制股份单位计划的管理人,持有与受限制股份单位计划有关的股份。

我们的非执行董事张女士为任先生的配偶。任先生及张女士共同管理他们于本公司的股权,符合中国婚姻法,他们将其于本公司的权益视为共同拥有的婚后资产。他们在获得彼此的同意后,共同作出关键决策,并就该等资产达成共识。因此,于 [编纂] 及 [编纂] 完成后,张女士亦将成为本公司的控股股东。故而,根据上市规则,任先生、张女士、LBRS Holdings、Jiuhe BVI 及 Suda BVI 于 [编纂] 后将为本公司的一组控股股东。有关其各自于紧接 [编纂] 前及紧随 [编纂] 后的股权结构详情,请参阅本文件 “历史、重组及公司架构”。

过往 A 股上市申请

为探索在中国 A 股市场建立资本市场平台的机遇(“A 股上市申请”),于 2021 年12 月 7 日,深圳爱维艾夫与当时的辅导机构及深圳爱维艾夫的保荐人(“辅导机构”)订立辅导协议(“辅导协议”),以根据中国证监会的规定提供辅导及初步合规建议(“A 股上市辅导”)。

辅导机构于 2021 年 12 月向中国证监会深圳监管局(“中国证监会深圳监管局”)提交初步 A 股上市辅导备案申请。随后,中国证监会深圳监管局于 2021 年 12 月 20 日接纳该备案申请。由于与 A 股上市监管规定有关的 A 股上市申请的上市时间延迟且不确定(正如大量公司等待中国证监会批准他们建议 A 股上市所证明),及考虑到整体市场状况及我们的业务发展需求,我们自愿暂停 A 股上市申请,并且我们的董事决定继续 [编纂]。鉴于此种情况,深圳爱维艾夫与辅导机构同意终止辅导协议,该终止于 2023 年 12 月 18 日生效。深圳爱维艾夫于 2023 年 12 月 19 日自中国证监会深圳监管局撤回其 A 股上市辅导备案申请。我们的董事认为,[编纂] 将符合本公司的业务发展战略,并将对我们及我们的股东整体有利,原因如下:

(i) 联交所作为国际金融市场的领先参与者,可为我们提供直接进入国际资本市场的途径,增强我们的筹资能力及拓宽我们的筹资渠道;

(ii)[编纂] 将为我们进一步发展业务提供更好的平台;及

(iii)[编纂] 将进一步提高我们的品牌知名度及业务形象,从而提升我们的企业形象。

自辅导协议签署以来及直至最后实际可行日期,本公司并未向中国证监会或中国任何证券交易所提交任何 A 股上市申请。

董事确认,(i) 中国证监会并无就 A 股上市申请(包括 A 股上市辅导)提出任何问题或意见;及 (ii) 概无其他与 A 股上市申请(包括 A 股上市辅导)有关的重大事项须提请联交所垂注。

根据上文所述及独家保荐人进行的尽职调查工作,独家保荐人并不知道任何与 A 股上市申请(包括 A 股上市辅导)有关的重大事项需提请联交所垂注。

市场机遇

由于生育年龄延后、不健康的生活习惯、精神压力大及环境污染等多种因素导致不孕夫妇的患病率日益增加,中国对 ART 服务的大量需求得不到满足。根据弗若斯特沙利文的资料,中国不孕夫妇数量由 2021 年的 5580 万增至2023 年的 5800 万,并预计于 2026 年增至 6090 万,并进一步增至 2030 年的 6740 万。根据同一资料来源,中国 ART 服务市场由 2018 年的人民币 252 亿元增至2023 年的人民币 308 亿元,复合年增长率为 4.1%。弗若斯特沙利文亦指出,随着对 ART 服务需求的持续增长,中国 ART 服务市场将继续快速增长,并预计于 2027 年及 2030 年将达人民币474 亿元及人民币 630 亿元,复合年增长率分别为11.4% 及 9.9%。中国不孕夫妇的患病率日益增加及ART 服务的渗透率较低,导致大量需求得不到满足,并带来了巨大的市场机遇。

根据弗若斯特沙利文的资料,中国目前的 ART及辅助服务市场相对分散,前五大 ART 及辅助服务提供商合共占总市场份额约 13.8%。尽管中国 ART 服务市场需求迅速增长,中国 ART 服务渗透率仍低于其他主要经济体,主要是由于某些传统的陈旧观念。我们相信,随着社会逐渐放松对陈旧观念的坚持,未满足的需求有望进一步得到释放,从而为 ART 及辅助服务市场带来更多增长机遇。

我们是中国的 ART 及辅助服务提供商,在业内享有相对较高的声誉。

凭借十余年的经验及专业知识,我们多次获得全国及地区排名第一及排名靠前,证明我们在中国 ART 服务行业的领先地位。

根据弗若斯特沙利文的资料,截至 2022 年12 月 31 日,按通过有机增长获得的 ART 许可证数量计,我们在中国所有私立医疗健康医疗集团中名列第一。根据弗若斯特沙利文的资料,于 2022 年,湛江久和医院及揭阳爱维艾夫医院共进行 4481 个 IVF 周期,按所进行的 IVF 周期计,在广东所有私立 ART 服务提供商中排名第二,在广东 ART 服务市场享有 3.8% 的可观市场份额。根据同一资料来源,天津爱维医院进行 1146 个 IVF 周期,按所进行的 IVF 周期计,在天津所有私立 ART 服务提供商中排名第一,在天津 ART 服务市场享有 18.2% 的市场份额,而根据弗若斯特沙利文的资料,昆明爱维艾夫医院进行 1079 个 IVF 周期,按所进行的 IVF 周期计,在云南所有私立 ART 服务提供商中排名第三,在云南 ART 服务市场享有 5.4% 的市场份额。

我们专注于提供 ART 及辅助服务,经过多年的深耕,我们已在 ART 服务行业赢得相对较高声誉。我们受被广泛誉为 “中国试管婴儿之母” 的张丽珠教授* 的激励,其助力本集团的发展。多年来,我们在中国众多地区提供的 ART 及辅助服务,吸引了周边 15 个省、自治区和直辖市(包括北京、天津、河北、山东、内蒙古、云南、贵州、四川、重庆、广东、广西、湖南、江西、福建和海南)的不孕不育患者。截至 2024 年 6 月 30 日,我们已治疗 100000 多名患者,进行 65000 多个 IVF 周期,完成 78000 多次胚胎移植(包括鲜胚移植及冻胚移植),见证 36000 多名试管婴儿的诞生。十多年来,我们始终致力于提供 ART 及辅助服务,治疗能力及高水平患者满意度赢得了患者的认可。我们 40% 以上的患者为之前患者推荐而来,众多患者的信任助力我们在行业内良好声誉的传播。

我们的服务项目主要包括以下各项:

・ART 包干及辅助服务项目。我们提供的 ART 包干及辅助服务项目涵盖整个诊疗过程。参与我们 ART 包干及辅助服务项目的患者可在一次性付款安排下进行多次胚胎移植。

根据我们的ART 包干及辅助服务项目,倘若患者在我们医院进行预先协定次数的胚胎移植后,未能在规定期间内达到临床妊娠,患者有权获得一次性付款的退款。

我们认为,在中国政府尚未将 ART 服务完全纳入社会医疗保险制度的情况下,我们的 ART 包干及辅助服务项目可有效减轻患者的经济及心理负担。截至 2021 年、2022 年及 2023年 12 月 31 日止年度以及截至 2023 年及 2024 年 6 月 30 日止六个月,分别订立 590 份、956 份、1129 份、591 份及 601 份 ART 包干及辅助服务协议。我们 ART 包干及辅助服务项目收入由2021 年的人民币 2350 万元增至 2022 年的人民币 4160 万元,并进一步增至 2023 年的人民币 5470 万元,2021 年至 2023 年的复合年增长率为 52.6%,并由截至 2023 年 6 月 30 日止六个月的人民币 2460 万元增加 7.9% 至截至2024 年 6 月 30 日止六个月的人民币 2660 万元,分别占相应年度 / 期间我们总收入的 5.6%、10.2%、11.1%、10.7% 及 10.6%。

VIP 服务工程。我们已在湛江久和医院推出 “头等舱” 服务工程,为高端客户提供定制化一对一管家式服务。定制化增值服务包括医疗预约绿色通道、与资深及经验丰富的专家进行医疗会诊及在整个诊疗过程提供专属陪护服务。通过我们的 VIP 服务工程,我们旨在为患者提供全面最佳的医疗体验。

于业绩记录期,我们主要提供金卡 / 银卡项目。于 2023 年下半年,我们推出至尊服务,以满足患者的多元化需求。截至 2021 年、2022 年及 2023 年 12 月 31 日止年度以及截至 2023 年及2024 年 6 月 30 日止六个月,有 200 名、101 名、158 名、71 名及 142 名患者参与 “头等舱” 服务工程,我们从中分别产生收入人民币 140 万元、人民币 70 万元、人民币 100 万元、人民币 40 万元及人民币 60 万元,占相应年度 / 期间总收入的 0.3%、0.2%、0.2%、0.2% 及 0.2%。

金卡 / 银卡项目

我们金卡 / 银卡项目的价格分别为人民币 18000 元及人民币 12000 元,包含定制化一对一管家式服务。患者根据自身选定的项目类型一次性付款。我们根据患者实际接受的诊断、检查及治疗项目以及消耗的药品收费。需要额外服务项目(包括身体检查、优先术前检查、指定医师胚胎移植等)的患者需根据服务项目付费。

至尊 VIP 套餐服务

我们的至尊 VIP 套餐服务价格为人民币 88000 元,包括一次取卵及最多三次胚胎移植。该套餐亦涵盖促排卵药物。服务协议的主要条款通常概述如下:

服务范围…… 我们提供一套诊疗服务计划,主要包括以下项目及检测,以及所用的必要材料:

・对夫妻双方进行全套ART 前体检;

・超声检查(包括促排卵药物),用于监测排卵或卵泡生长;

・促排卵期间的激素检测;

・妇科冲洗、注射、抽血、常规子宫内输液 1 周期、宫腔镜检查 1 次、取卵治疗无痛麻醉;

・取卵手术及相关材料;

・精液优化处理及相关材料;

・胚胎培养(含囊胚培养)及相关材料;

・授精及相关材料;

・胚胎移植(最多三次移植);

・胚胎冷冻及解冻以及相关材料;

・胚胎辅助孵化;

・胚胎冷冻保存(协议终止前);

・移植后黄体支持(自肌肉注射黄体酮日期至协议终止日期);

・妊娠血液检测;

・临床妊娠超声检查;

・胚胎保存一年(自签署协议之日起);及

・一套中医检查及保健药品。

我们的服务范围通常不包括患者的生育能力评估、若干调理药物、上述范围之外的其他诊疗、因各种意外事故而冷冻卵子及精子的操作及保存、供精患者的精子来源、免疫性不孕症筛查;超声检查显示胚胎终止需要进行堕胎手术。

临床妊娠成功指标…… 如符合以下条件之一,则确认临床妊娠成功:胚胎移植后 35 天内,

(1) B 超检查观察到胚囊、胎芽及胎儿心脏;或

(2) B 超检查未见胚囊,但可确认异位妊娠。

如患者对临床妊娠检测结果有异议,则患者应与我们协商即时选择双方认可的三级甲等医院。我们的医疗专业人员将陪同患者到该医院进行临床妊娠检测。如仍存在争议,患者与我们当日选择另一家三级甲等医院进行妊娠检测,其结果为定论。按照协议约定的方式解决上述争议所产生的一切费用及开支由患者承担。

服务期限…… 就 VIP 服务而言:自协议签订之日起 12 个月;及就诊疗服务而言:自协议签订之日起 24 个月。

终止…… 如有以下情况之一,则本协议应终止:

(1) 经过最多 3 次胚胎移植后确认实现临床妊娠;及

(2) 服务期限届满。

争议解决…… 如因执行本协议发生争议,双方应友好协商。如无法达成协议,则双方有权起诉。

我们的客户

我们的客户主要为个人患者。于业绩记录期,我们的大部分客户均为个人患者。我们一般不会与个人患者签订长期协议,亦不会向彼等授予任何信贷期。于业绩记录期各年度 / 期间,所有五大客户均为个人患者。于 2021 年、2022 年及 2023 年以及截至2024 年 6 月 30 日止六个月,我们五大客户产生的收入合共分别占相应年度 / 期间我们总收入的 0.16%、0.18%、0.16% 及 0.20%。

据我们所深知,于业绩记录期及直至最后实际可行日期,我们于业绩记录期各年度 / 期间的所有五大客户均为独立第三方。于业绩记录期,我们与客户概无任何重大纠纷,亦无收到客户的任何重大投诉。

来源:企业上市编委整理