第43周钢材市场

本周5品种合计产量880.58万吨,环比增7.16万吨;表需893.81万吨,环比降17.17万吨;总库存1259.32万吨,环比降13.22万吨;

螺纹产量由年内低点(第34周,160.6万吨)连续9周上升,涨幅超50万吨,上破年内新高;厂库连续累库,总库存由降转增;热卷产量小幅下降,表需小幅增加,库存去化尚可,持平与去年同期;整体产量小幅上升,表需由增转降,库存降库幅度收窄,本周数据中性偏空。

本周铁水日均产量235.69万吨,环比增1.33万吨;高炉开工率82.14%,环比增0.46%,高炉开工率连续8周上升,铁水产量接近年内高位;

钢坯

本周钢坯成本均价3238元/吨,环比降73元/吨;出厂均价3080元/吨,环比降78元/吨;盘面利润-158元/吨,成本、市价同步下跌,盘面利润延续亏损;

本周钢坯总库存175.50万吨,环比降5.61万吨;日均外卖4.25万吨,环比降0.32万吨,库存连续3周下降,接近去年同期水平;

螺纹

本周螺纹成本均价3458元/吨,环比降73元/吨;市场均价3446元/吨,环比降132元/吨;盘面利润-12元/吨,市价跌幅远超成本,盘面利润再度亏损;

本周螺纹产量251.15万吨,环比增1.08万吨;表需243.50万吨,环比降14.34万吨;总库存434.73万吨,环比增7.65万吨;产量刷新年内新高,库存由增转降;

本周建材日均成交12.02万吨,环比增0.85万吨;电商日均成交17.83万吨,环比增3.24万吨;建材成交小幅上升,但仍远低于往年同期;

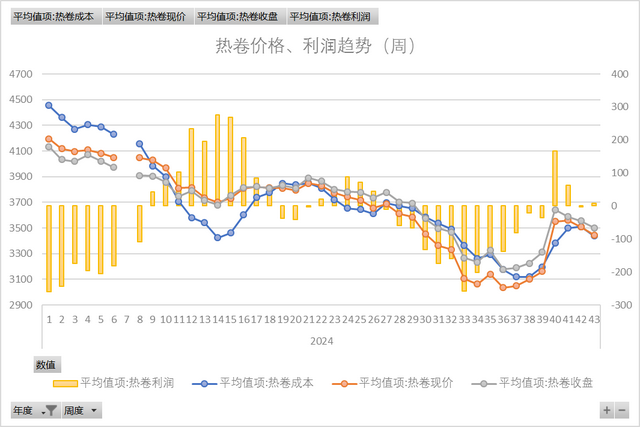

热卷

本周热卷成本均价3438元/吨,环比降73元/吨;市场均价3446元/吨,环比降62元/吨;盘面利润8元/吨,成本由增转降,市场价格3连降;

本周热卷产量304.39万吨,环比降0.90万吨;表需320.06万吨,环比增1.31万吨;总库存354.17万吨,环比降15.67万吨;产量持续大于表需,库存延续降库斜率;

本周热卷-螺纹期货品种差156元/吨,环比增12元/吨;现货品种差0元/吨,环比增70元/吨,螺纹现货大幅补跌,市场价格持平与热卷;

行业要闻:CME“美联储观察”发布,美联储到11月降25个基点的概率为99.3%,降息50个基点的概率为0.7%;国际货币基金组织(IMF)发布,预计今明两年全球经济增速为3.2%;十四届全国人大常委会第十二次会议11月4日至8日在北京举行;10月23日,河北省唐山、邯郸等8地启动重污染天气Ⅱ级应急响应,具体解除时间另行通知;

原料供应:铁矿库存持续高位小幅波动,港口价格小幅回落;焦炭第一轮提降落地,总库存小幅累库;废钢价格连续小幅下跌,消耗量由增转降;

成材需求:铁水日均产量持续上升,高炉开工率直逼年内高位;螺纹表需由增转降,建材成交远低于往年;库存降库幅度持续收窄,螺纹出现小幅累库;

本周钢市基本面延续弱势平衡,产量持续上升,表需由增转降,螺纹库存开始小幅累库;本周市场价格先抑后扬小幅波动,螺纹现货大幅下跌,基差升水快速收窄。目前铁水产量仍没有见顶迹象,短期或维持高位;随着天气转冷,下游需求及成交大概率转弱,到时基本面平衡或再度被打破。