现在,汽车圈的几个人坐下来,话题很难绕开比亚迪。最近在好几个场合都听到关于比亚迪负债率的讨论,主要是关于比亚迪资产负债率过高的讨论。

其实只要是稍微客观一点、对汽车行业也稍微了解一点的人,或者对现代企业财务知识哪怕只有一点粗浅认识的人,对比亚迪的负债率,都不会太当回事儿。

比亚迪的负债率真的过高了吗?2024年上半年比亚迪的资产负债率是77%,如果放在别的某些行业可能确实高了,但在汽车制造业这是一个很正常的水平。

汽车行业的特点是资产重、规模大、周期长,较高的资产负债率可以说是这个行业的共同特点。比如2024年上半年福特的负债率为84%,通用汽车是75%,大众是70%,就连追求财务稳健到了“变态”程度的丰田,资产负债率也有61%。

而且,比亚迪不仅是一家车企,它除了生产新能源汽车和电池,还广泛涉及智能手机、平板电脑、游戏硬件、无人机、3D打印机、物联网、机器人、通信设备等多元化的市场领域,是个不折不扣的高端制造企业。

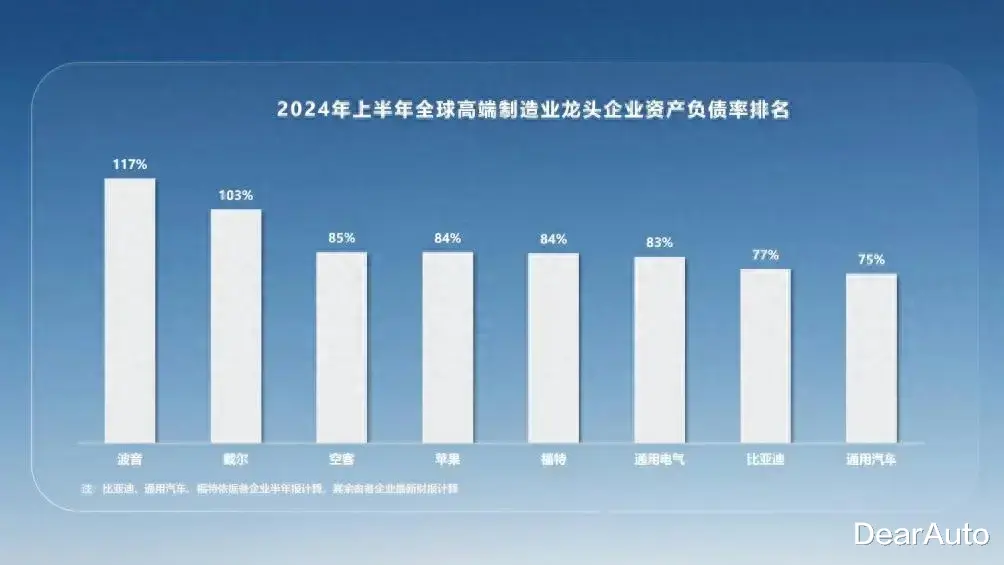

如果放在全球高端制造业龙头的维度,比亚迪的资产负债率不仅不高,而且还处于一个相对较低的水平,2024年上半年,波音、戴尔、空客、苹果、福特汽车、通用电气,资产负债率都高于比亚迪(下图)。

放在全球高端制造龙头企业当中,比亚迪的资产负债率处于一个相对较低的水平。

当然,相对于吉利、上汽、长城、长安等国内其他主流车企,比亚迪77%的资产负债率确实更高,但需要注意的是,企业在不同发展阶段资产负债率也必然会大不相同。

比如特斯拉2018年的资产负债率就曾高达81%,当时正值特斯拉加大投入的扩张期——上海超级工厂就是2018年开工的,这当然推高了特斯拉的资产负债率。

比亚迪目前处于类似的发展阶段,而且从销量增速来看,比亚迪过去两年的增速比特斯拉2017、2018年更快,这必然伴随着产能的大幅提升、渠道的极速扩张、员工队伍的迅速壮大……,这些当然都会推高资产负债率。

如果为了更好看的资产负债率,而不因应市场需求及时扩大投资,那就是重大的战略失误,就必然会错过大好的市场机会!就连人都可能“一旦错过就不再”,更何况稍纵即逝的市场机会?

马斯克和王传福都是当机立断的人,都是高瞻远瞩的企业战略大家,不会犯这样的低级错误!

今年9月13日,比亚迪李云飞发布微博称比亚迪员工总数突破90万,今年前9个月新增员工近20万人,这种快速扩张自然会推高短期内的负债率。

资产负债率当然很重要,但不能孤立地看,而要辩证、全面地看!

首先,要辩证地看待资产。很多东西在账面上是资产,而且数额可能还不小,可资产和资产是不一样的。比如,一个新建的工厂,如果不能顺利投产,或者投产了产品也卖不出去,那么这个工厂虽然在账面上是资产,会作为“资产负债率”的分母而继续存在,可实际上它不仅不是一个优质资产,反而可能是一个包袱,在真正清算的时候可能一文不值,就像很多造车玩家在破产之前的很多账面资产一样。

比亚迪的情况是,产能扩张得虽然迅猛但依然供不应求。今年10月比亚迪销量令人目眩地突破了50万辆,高位暴增66.5%,然而据比亚迪一位销售负责人透露,如果产能跟得上还可以多交付10万台!也就是说,比亚迪新建的这些产能,新开发的产品和技术,都是可以立刻转化为销量,进一步提升市场份额,带来巨大现金流的优质资产。

比亚迪近年在国内外加快投资建厂,产能大幅提升,但仍不能满足市场需求。

其次,负债也要辩证地看。债务里有短期有长期,有无息有有息,虽然比亚迪总的负债率较高,但如果只看有息负债其实是非常低的。2023年,比亚迪向金融机构的借款也就是有息负债是303亿元,只占总负债的5%;2024年上半年,有息负债进一步降至214亿元,在总负债中只占4%。作为对比,吉利这个比例是19%,上汽是18%,长城是14%。

根据比亚迪2023年年报,总负债里超过90%都是无息负债,主要包括尚未到期的供应商货款、即将支付的员工薪酬、未到期缴纳的税费,以及预收经销商的购车款(在产品交付后会从负债转为收入)等,其中大头是没到期的供应商货款。

如果综合、全面地看,2024年上半年,比亚迪的核心财务数据在国内主流汽车厂家中是最健康的。

那是不是说明比亚迪拖欠供应商货款比较严重呢?恰恰相反,根据2023年年报,比亚迪与供应商合作的账期是128天,而上汽是140天,长城汽车是163天。比亚迪与供应商合作的账期在主流车企中是较短的,但谁让比亚迪的业务量那么大,增长那么快呢!2023年比亚迪销量增速是吉利的3.1倍,长城的4.1倍,同一个时期内未到期的供应商货款自然也就是别人的好几倍。

脱离实际经营情况,孤立地谈论负债率是没有意义的。

对于一个大型企业集团,只要有充足的现金流,负债高一点并不可怕。2023年,比亚迪的有息负债是303亿,但同期账上的现金有差不多1200亿——注意,是现金——是有息负债的四倍!事实上,2023年比亚迪的财务费用是-15亿元,也就是说,比亚迪当期的现金利息收入比有息负债的利息支出要多15亿元!

2023年,比亚迪经营产生的现金流入为6100亿元,其中,有3100亿元支付了到期的供应商货款,800多亿元支付了员工薪酬,300亿元缴纳了税费,经营性现金流还有1700亿的净额,这种情况下谈论比亚迪的所谓“债务危机”是不是有点搞笑?

最近关于比亚迪负债率的抹黑言论被一些人津津乐道,其实也不奇怪,因为比亚迪实在是动了太多人的蛋糕了,所以我也建议比亚迪不用太在意——你抢了别人的饭碗,当然就要允许别人骂娘。金灿荣不是说过嘛:“别人混的不好,骂你两句怎么了?”

更何况这种低级的抹黑,于比亚迪实在是无损分毫,只会增加比亚迪每次销量和业绩公布时的流量和关注度;于抹黑者自己,虽可以颇逞一时之快,大出一口鸟气,但同时却也无意中暴露了自己的怯懦和卑劣,无论出于什么目的,实为各位所不取也!

有些厂家,自己卖得好的时候,就趾高气扬不可一世,别人卖得好的时候,不是正视对手的强大,更不去检讨自己在战略或者战术上的失误,而是拿出放大镜,总是试图找出对手作弊的证据以掩盖自己的失败。实在找不到了,面对对手节节攀升的销量现在居然像怨妇一样开始了恶毒的诅咒!下一步是不是要施行陆压道人的绝技,结一草人,点两盏油灯,开坛做法,给比亚迪来个杀人于无形的最强降头“钉头七箭书”?

可惜啊,这样的邪术现实中并不存在,在当前这么激烈的市场竞争中,没有任何机可投,巧可取,唯一的正途,是用更先进的技术,更有竞争力的产品,更好的服务去赢得市场。

大家需要知道,比亚迪或许也并非不可被击败,但一定不会被骂倒!(文|青主)

血汗工厂

比亚迪汽车与比亚迪电子哪个市盈率高?作者不要混沌。

去问一下国内供应商的应收账款账期是多长时间?

编话术的人骗的就是那些啥也不懂,也不思考跟风就喷的人!所以网上看到相信的人我就笑了,都懒得理他们!