沙弥新股申购解析:国科天成(2024-035)

今日创业板一支标的申购,精析如下:

国科天成(保荐人:国泰君安证券)301571

公司是一家拥有武器装备科研生产单位二级保密资格、武器装备科研生产许可证书、装备承制单位注册证书、武器装备质量体系认证证书等军工资质,主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业。除光电业务外,公司还开展了遥感数据应用、信息系统开发和卫星导航接收机研制等其他业务作为补充。

逻辑解析:

①看估值:

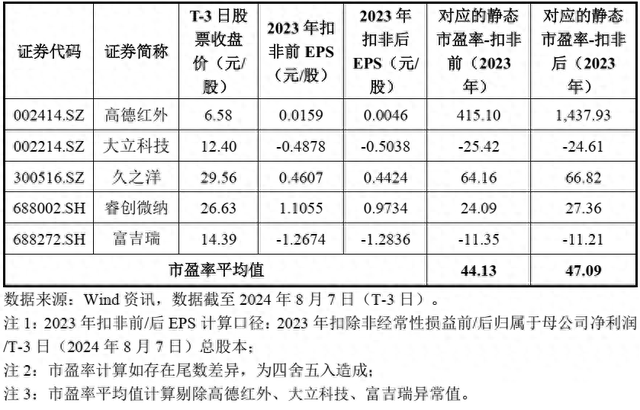

本次公开发行股票数量为44,856,477股,发行后总股本179,425,908股,本次发行价格11.14元/股,对应标的公司上市总市值19.99亿,对应的发行人2023年扣除非经常性损益前后孰低的归属于母公司股东的净利润摊薄后市盈率为15.76倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司2024年8月7日(T-3日)发布的“计算机、通信和其他电子设备制造业(C39)”最近一个月平均静态市盈率32.29倍,且低于同行业可比上市公司2023年扣除非经常性损益前后孰低的归属于母公司股东净利润的平均静态市盈率47.09倍。

发行人报告期的主要财务数据和财务指标:

2024年1-9月主要经营业绩预计情况如下:

②基本面:

公司是一家拥有武器装备科研生产单位二级保密资格、武器装备科研生产许可证书、装备承制单位注册证书、武器装备质量体系认证证书等军工资质,主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业。除光电业务外,公司还开展了遥感数据应用、信息系统开发和卫星导航接收机研制等其他业务作为补充。

报告期内,公司光电业务主要定位于产业链中游,下游客户以军工配套企业、民用整机或系统制造商为主。公司主要为客户提供制冷型红外机芯、整机、电路模块等红外产品,销售制冷型探测器、镜头等零部件,并接受客户委托提供红外成像等光电领域的研制开发服务,产品和服务主要用于边防及要地侦查监测设备、光电吊舱、卫星光学载荷、红外导引头、执法装备、商业航天、科学研究等对性能要求较高的军用领域及特种领域。此外,公司还推出了以红外瞄具机芯、整机为代表的非制冷红外产品,主要用于户外狩猎、户外观测等对性价比和便携性要求较高的应用场景。

公司在立足于红外产业链中游的同时,持续向上游核心器件领域拓展并取得多项重大进展,其中:(1)在制冷红外领域,公司经长期布局和人才引进,已于2023年成功研制出T2SL制冷型探测器并开始自建产线。T2SL探测器是目前红外行业最前沿的探测器技术之一,公司作为国内极少掌握该项技术的红外企业之一,将有力提升在国内制冷红外领域的市场地位和竞争力;(2)在非制冷红外领域,由于国内非制冷红外市场竞争相对激烈且下游领域客户对价格敏感度较高,公司已于2023年研制出一款高性价比的非制冷型探测器,将有力提升公司非制冷红外产品的性价比和市场竞争力;(3)在精密光学领域,公司使用自有资金为子公司天桴光电投资建设了一条精密光学加工线,具备了镜片精密加工能力并设计开发了多款镜头产品,将有效提升公司在光学领域的竞争力。

公司自设立以来,坚持以技术创新作为企业发展的核心动力,重视人才引进与培养工作。截至本招股意向书签署日,公司已取得发明专利39项、实用新型专利14项、外观设计专利22项,曾获得过北京市科学技术委员会重大专项支持、中科院科技成果技术转化特等奖、科技部国家重点研发计划项目支持,并先后被认定为北京市专精特新中小企业、北京市专精特新小巨人企业和国家级专精特新小巨人企业。

③看募投:

按本次发行价格11.14元/股、发行新股4,485.6477万股计算,预计发行人募集资金总额为49,970.12万元,扣除预计发行费用约5,875.71万元(不含增值税)后,预计募集资金净额约为44,094.41万元。募集资金投资项目如下:

“光电产品研发及产业化建设项目”是对公司现有业务的提升和拓展,项目实施后将丰富公司红外产品种类,提高公司制冷型及非制冷型红外产品的产能,进一步扩大公司市场影响力,增强公司市场地位。

“超精密光学加工中心建设项目”是对公司现有业务的延伸和拓展,项目实施后公司将具备高端光学镜片的自主生产加工能力,拓展公司产业链条,丰富产品种类,提高核心原材料自主供应能力和综合盈利能力。

“光电芯片研发中心建设项目”是对公司现有业务的提升和拓展,项目实施后将进一步提升公司在成像领域的技术水平和研发能力,提升公司光电产品在高速红外跟踪系统、红外图像合成系统等领域的市场竞争力。

综上,公司所处行业景气度较高(红外热成像等光电领域),募投成长空间较好(两个增产项目有利于提升市占率),估值较行业及可比公司有一定优势,破发概率相对较低。

结论:国科天成明显低估,中签收益倍数有望较高,小沙弥今日参与申购。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)