作为硕果仅存的机械硬盘制造商,希捷和西部数据依然以自己的坚持来捍卫传统机械硬盘存储最后的阵地。前者以HAMR技术创新,后者在技术创新之外,还别出心裁地依靠磁盘的堆叠来取得更高的存储。

就在本周,这两家存储巨头分别发布了上个季度的财报。得益于市场的恢复以及对于大容量存储的强劲的需求,以及两家共同宣称的领先的技术创新,这两个公司都取得了非常光鲜亮丽的财报数据。

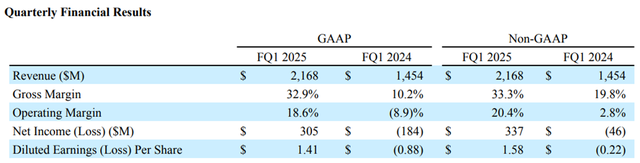

希捷实现 21.68 亿美元营收,同比增幅达 49.1%,环比增幅也达到了 14.9%。按GAAP通用会计准则 计算,毛利率达 32.9%,较去年同期 10.2% 大幅提升,也高于上一财季的 31.8%;营业利润率为 18.6%,去年同期为 -8.9%,上一财季为 16.6%;净收入为 3.05 亿美元,环比下滑 40.5%,去年同期为 -1.84 亿美元。

可以说经过近两年的惨淡经营:断崖式的下跌以及降薪裁员之后,希捷又活过来了。现在的营收已然恢复到之前巅峰期的7成左右,一大亮点是毛利率达到十多年来的最高水平。这使得希捷即便营收没有恢复到巅峰期的状况下,净利润差不多赶上了巅峰期。

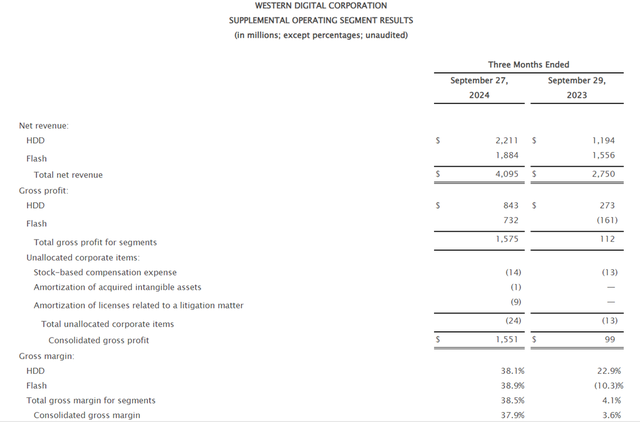

而西部数据也丝毫不遑多让,其营收达到40.95 亿美元,环比增长 9%,同比增幅更是达到了 49%。 按照GAAP 计算毛利率为 37.9%,分别较前一财季和上一财年同期提升 2.0 和 34.3 个百分点;营业利润 7.42 亿美元,环比大增 244%,上一财年同期则为 -5.96 亿美元。

这个数字看起来和希捷相比似乎难分高下,因为完成分拆后的西数在目前在财报上依然是合并后的数字。但是按照其报告上相关细节,我们依然能看到西数在机械硬盘方面的表现更为优秀,毛利率高达38.1%,比希捷足足高出5个百分点。那么问题来了,在大容量硬盘方面,西部数据靠堆叠磁盘取得更高容量,在比希捷用了更多原材料的情况下,是怎么样把成本控制得更好的?

时至今日,这两家公司可能最大的分别在于市值了。希捷以近乎西部数据一半的营收实现了跟后者差不多一样的市值,这固然离不开过去那些年希捷不断回购股票以及亏损也要分红的战略,而铁公鸡西部数据上一次的分红记录还要追溯到2020年。

那么究竟是希捷股价被高估还是西部数据被低估了?或许未来才能够告诉。至少在当下的资产负债表上,西部数据有着更为稳健的财务表现,更为均衡的应收账款和应付账款,更为充足的现金以及现金等价物用来偿还高达60多亿美金的长期债务。但是希捷有啥呢?拼命压缩客户汇款账期,推迟供应商付款账期用来维持平衡和不断地分红。至于50多亿美金的长期债务,可能心中有丘壑所以不担心吧?