先列明本文摘要,节省您的阅读时间。

如您对此文感兴趣,可继续阅读全文。

如有任何疑问,可联系我们。

高效省时版摘要:

2025年增值税政策迎来重大调整,涉及税率变化、税收优惠及会计处理。一般纳税人的税率细分为13%、9%和6%,小规模纳税人享受1%优惠税率。税收优惠包括起征点免征、特定地区和行业免税等。会计处理指南涵盖直接减免、先征后返、加计抵减和出口退税等。这些变化对企业税务合规和财务核算产生深远影响,会计人员需精准把握,确保企业尽享税收优惠。

以下是全文:

自 2025 年 1 月 1 日起,增值税领域迎来诸多新调整,这些变化与广大纳税人的切身利益紧密相连,会计人员更是需要精准把握,以确保税务处理合规、财务核算准确。下面就为大家详细解读。

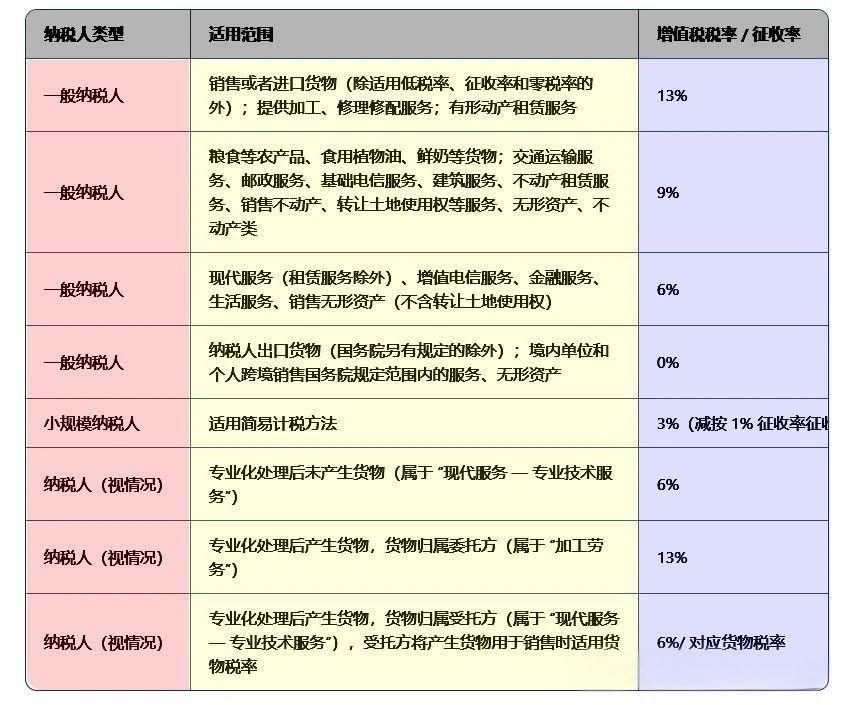

一般纳税人税率细分:

销售货物、提供加工修理修配劳务、有形动产租赁服务等业务,适用 13% 的税率。这涵盖了制造业企业销售产品,比如一家汽车制造厂商,将生产的汽车销往各地经销商,其销售环节就适用 13% 税率;维修厂为客户修理各类机械设备,像汽修店维修汽车发动机、电路等故障,提供修理服务按此税率计税;租赁公司出租机械设备,例如建筑工程中常用的塔吊、挖掘机等大型设备租赁,同样适用 13% 税率。

当涉及销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权时,税率为 9%。以物流公司为例,其承接货物运输业务,收取的运费收入依据该税率纳税;邮政企业提供的信件邮寄、包裹投递等服务;基础电信运营商收取的话费、网络通信费等基础服务费用;建筑公司完成一项建筑工程后结算工程款,销售新建商品房的房地产企业,还有转让土地使用权的单位或个人,都遵循这一 9% 的税率标准。

销售金融、现代、生活服务及增值电信服务等领域,则适用 6% 税率。银行向客户收取的金融服务手续费,无论是贷款手续费、账户管理费还是理财咨询费等;广告公司承接广告设计项目,为客户构思创意、制作广告画面;餐饮企业为顾客提供堂食、外卖等餐饮服务,以及增值电信服务企业提供的如视频会员专属流量、短信增值服务等,都按 6% 缴纳增值税。

小规模纳税人优惠税率:

小规模纳税人适用 3% 征收率的应税销售收入,如今减按 1% 征收率征收增值税。街边的小商店,售卖日常百货用品,原本按 3% 纳税,现在税负大幅降低;个体理发店为顾客提供理发服务,按新政策只需按 1% 缴纳增值税,经营成本显著减少。

适用 3% 预征率的预缴增值税项目,同样减按 1% 预征率预缴,这让小规模纳税人在预缴环节手头能有更多资金周转,缓解资金压力,为业务拓展提供助力。

起征点免征范畴:

个人和个体户若未达到增值税起征点,即可免征增值税。比如小区门口卖早点的小摊,每日营业额较低,未触及起征点,无需缴纳增值税,使其能在创业起步阶段轻装上阵,积累资金。一旦达到起征点,则需全额计算缴纳增值税,所以纳税人务必密切关注起征点动态,合理规划经营。

特定地区销售优惠亮眼:海南离岛免税店销售离岛免税商品免征增值税和消费税,吸引大量游客购物消费,极大地促进了海南免税购物产业蓬勃发展,成为海南旅游经济的一大亮点;横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税,这为区域内企业合作、产业链构建营造了宽松的税收环境,推动区域经济协同共进,优势互补。

多样免税情形:

农业生产者自产农产品销售免税,像农户自家果园产出的水果直接拉到集市售卖,或是农场种植的蔬菜批量供应给农贸市场,保障了农业产业源头的活力,让农民能专注生产,助力农产品稳定供应市场,稳定物价。

医疗机构提供医疗服务免税,无论是公立医院救治病患、开展手术,还是私立诊所提供日常诊疗、体检服务,确保民众就医负担不额外增加,使医疗资源能全身心投入救死扶伤,提升医疗服务质量。

部分文化宗教活动收入免税,博物馆举办文化展览收取的门票收入,宗教场所接受信徒捐赠用于维持日常宗教活动开销,为文化传承营造浓厚氛围,为宗教交流提供平和环境。

不征增值税情形:

资产重组过程中,符合规定的资产转移等行为不征增值税。企业集团内部为优化资源配置,将一家子公司的部分生产线转移至另一家子公司,或是两家企业合并重组时资产的交接,无需缴纳增值税,为企业转型升级、战略调整提供税务便利,降低重组成本。

特定代购行为,在满足条件下不征增值税。比如个人帮亲友从境外代购少量自用且符合海关规定的物品,规范了代购业务的税务界定,避免不合理征税,保障正常代购需求。

融资性售后回租中承租方出售资产这一环节不征增值税,融资租赁公司与承租方达成售后回租协议,承租方将自有资产出售给融资租赁公司再租回使用,这一资产出售环节不征税,促进融资租赁行业健康发展,盘活企业资产。

特定主体行业特惠:

小规模纳税人月销售额 10 万元以下免征增值税,众多小微企业受益于此,像小型创意工作室、社区便利店等,每月销售额未超标准即可免税,为小微企业成长筑牢根基,激发市场微观主体活力,创造更多就业机会。

部分企业与人员涉及增值税扣减,如重点群体创业就业,退役军人、下岗失业人员等创办企业或就业,依据政策享受增值税扣减优惠,以税收优惠助力社会就业稳定,缓解就业压力。

金融机构对小微企业贷款利息收入免征增值税,银行向小微企业发放贷款收取的利息无需纳税,精准滴灌小微企业资金需求,降低小微企业融资成本,缓解融资难、融资贵问题,扶持小微企业发展壮大。

软件产品等享有即征即退政策,软件企业研发销售软件产品,在缴纳增值税后,符合条件可即时申请退还超出税负部分税款,让软件企业有更多资金回流,投入研发创新,推动科技创新步伐,提升我国软件行业竞争力。

直接减免处理:

一般纳税人遇到直接减免情况,需借记 “应交税费 - 应交增值税(减免税款)”,贷记 “其他收益”。例如,某高新技术企业符合国家特定减免税政策,在核算增值税时,准确记录减免税款,如实反映财务收益,使账目清晰展现政策优惠对企业利润的贡献。

小规模纳税人先按正常流程计缴,减免时借记 “应交税费 - 应交增值税”,贷记 “其他收益”。如一家小规模的图文设计店,按季申报纳税,季度末核算发现符合减免条件,按此账务处理确保账目准确清晰,反映减免税情况。

先征后返、即征即退操作:

企业收到退税款,无论是一般纳税人还是小规模纳税人,都借记 “银行存款”,贷记 “其他收益”。一家新能源汽车生产企业,因符合产业扶持的增值税即征即退政策,收到退税款后,及时入账,将退税收益合理反映在财务报表中,助力企业资金周转与持续发展。

加计抵减步骤:

一般纳税人按加计抵减额,借记 “应交税费 - 应交增值税(减免税款)”,贷记 “其他收益”。比如某现代服务业企业,依据政策可享受进项税额加计抵减,通过精准核算加计抵减额,充分享受政策福利,降低税负;小规模纳税人不适用此政策,会计人员需准确区分,避免账务处理错误。

出口退税流程(以生产企业为例):

计算不得免征和抵扣税额时,借记 “主营业务成本”,贷记 “应交税费 - 应交增值税(进项税额转出)”。一家生产出口服装的企业,在核算出口业务成本时,合理分摊因出口退税政策产生的成本调整,确保成本核算准确。

计算应退税额时,借记 “其他应收款 - 出口退税”,贷记 “应交税费 - 应交增值税(出口退税)”,锁定退税权益,让企业明确可收回的退税资金额度。

收到退税款,借记 “银行存款”,贷记 “其他应收款 - 出口退税”,完成退税闭环,使企业资金流顺畅,保障出口业务持续运营。

增值税减免税优惠的会计处理在企业财务核算中占据关键地位。会计人员务必严格遵循相关会计准则和税收法规,精准判断企业适用的减免税情形,依据对应的会计处理方法规范操作。这不仅能保障企业财务信息真实、准确、完整,如实呈现经营成果与财务状况,还能助力企业尽享国家税收优惠政策红利,提升市场竞争力与可持续发展能力,推动企业在合规轨道稳健前行,达成经济效益与社会效益双赢。

还在为增值税处理挠头?赶紧收藏本文,随时查阅,让你的财税工作一路绿灯!财税问题不迷路,点赞、分享走一波~

增值税法 6 大重点变化!会计快来学习!

2025 年版增值税税率表!

扣除率:

征收率:

预征率:

文章中的观点和分析仅代表作者本人或特邀专家的看法,

并不代表本账号或平台的立场。

各位读者在做出决策前,

建议联系我们详细咨询当下资讯和适合您的方案。

本文中引用的部分内容来源于网络,版权归原作者所有。

我们本着分享交流的原则进行引用,并未从中获利。

我们尊重原创,如有任何内容侵犯了您的版权,

请及时联系我们,我们将进行核实并删除。

感谢您的理解与支持。