如果你一直是欧舒丹(00973.HK)的股东,那么接受该集团现金方式的私有化要约,将会是你今年最愉悦的港股交易体验之一。

首先,因为胜率够高。从7月1号的公告可知,目前已有47.66%的欧舒丹独立股东确定、接受、推荐或支持私有化方案。要约人只需要在今年 8 月 26 日前收购不少于 90%独立股东所持股份,即可确认私有化。

其次,赔率也不低。每股要约价为34.00港元,较不受干扰日之前的连续60个交易日平均收盘价每股21.14港元溢价约60.83%。

胜率和赔率双高的投资交易,在今年的港股中有多难得不必多说。很多投资者近些年在港股的持股体验总结起来就两个——“心累”。尽管今年上半年恒指迎来反弹,但依旧破位,没能站稳18000,究其原因就是根本性的流动性风险没有解除。

眼下,欧舒丹的私有化说得上是给集团股东带来了一丝慰籍。

一、私有化的必要性

2023年8月9日,欧舒丹短暂停牌,停止交易时间直到14日。在此期间,集团发布的一份公告显示,欧舒丹早已酝酿私有化。消息传出后,复牌首日集团股价跳空高开,单日涨幅近9个点,直到今天,欧舒丹的股价依旧受私有化的消息催化。

市场对欧舒丹私有化兴奋异常,纷纷看好欧舒丹私有化,因为集团经营也真不算差。

欧舒丹的主品牌L’OCCITANE en Provence诞生于1976年,是起源于普罗旺斯的身体护理品牌,客单价在200元左右,高于竟对的40-50,素来有“护手霜届的爱马仕”之称。集团旗下另有7个品牌,业务覆盖90个国家,涵盖包括身体护理、护肤、彩妆、香氛在内的多个品类。

不难看出,欧舒丹是一家全球化、多品牌发展的国际化集团。且因为集团当年看中了中国中高端美妆的消费潜力,所以选择在港上市。依托中国市场庞大的消费实力,在港上市的2010年,集团营收规模仅为6亿欧元,而到截至3月31日的2024财年,集团销售额达到25.4亿欧元(人民币198亿)。

上市不到14年,营收实现超300%的增长,规模的持续扩张也让欧舒丹在全球高端手部护理及身体护理的市占常年位于第一地位。

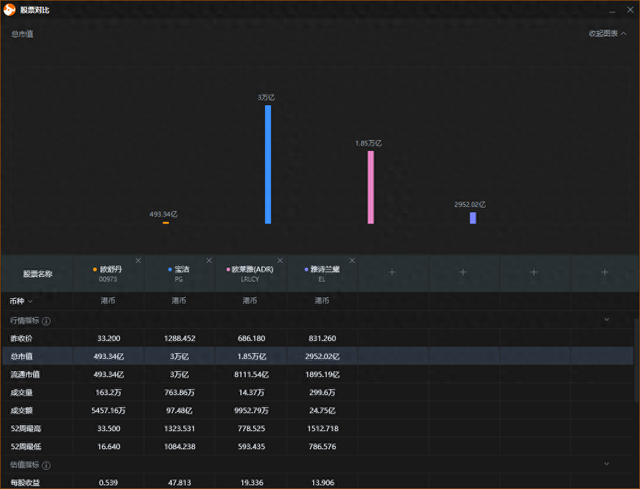

尽管如此,欧舒丹在市值上与欧莱雅、宝洁等可比公司仍存有一定差距。

为了比肩同行,欧舒丹自 2017 年收购 LimeLife by Alcone(LimeLife)、2019 年收购

ELEMIS、2021 年收购 Sol De Janerio(SDJ)、2022 年收购 GA。行业的发展趋势就是需要不断扩张,寻求规模效应,需要对主品牌依赖降低,形成主品牌稳健、新品牌高增的协同化发展。

美妆个护的行业竞争壁垒也由单一产品转向全方位、品牌化及行业生态融合能力的竞争。各美妆个护集团纷纷顺应该市场发展趋势。例如欧莱雅,既有高端贵妇赫莲娜,又有平价大碗的美宝莲;宝洁除了销售各种洗发水、护发素外,还是高端护肤品牌SK-II的母公司。

参考前人,欧舒丹的并购策略是集团建立长期发展的必经之路,只是短期来看,对业绩波动影响较大。从欧舒丹”买买买“历史来看,时间都不长,各品牌间还没能产生协同效应,销售网络及营销策略都不算成熟。曾为集团业绩超300%增长贡献主力的中国市场,现在消费市场的复杂程度已经超乎想象,欧舒丹的经商环境面临重重挑战。

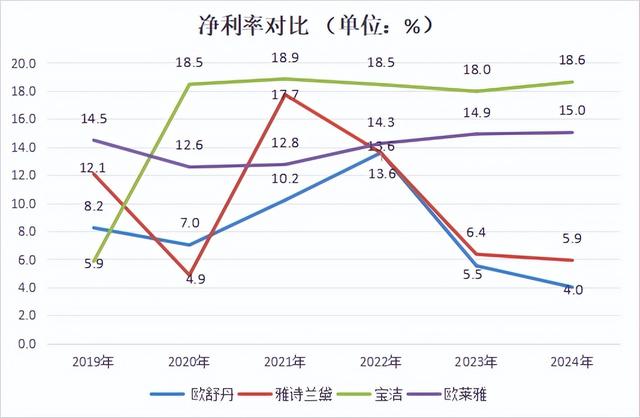

种种不利因素交织在一起,集团经营难度提升,利润压力也显著加大。

对于欧舒丹集团而言,在如今波诡云谲的市场环境下,私有化可以让公司不再围绕股价而是依据实际经营数据做出决策,可以提高公司在股市外其他市场的融资能力,公司治理更加灵活。摆脱资本市场预期、股价波动以及投资者情绪的敏感性压力。

对于欧舒丹股东而言,接受现金方式的退出方案,就不必为集团的业绩不确定买单,为持续波动的股价费神。

二、推荐现金方案

本次私有化,欧舒丹给了少数股东两个退出方案。一是选择每股34港元现金,二是以现有每股股票换取私有化后新公司的10股股票。

先讨论一下性价比不高的新公司换股方案,这家新公司是一家集结了集团现有主要业务的私人公司。持有一家私人公司的股票,其风险可比公开上市的大,基本没有自由买卖股票的机会。

而选择34港元/股的现金方式,意味着你将得到了一个确定性高且收入可观的即期回报。所以,相比之下,肯定更推荐你接受现金方案。

首先是胜率高。一般来说,港股公司私有化能否顺利实施,关键因素之一是公司股权是否足够集中度。而欧舒丹的股权就非常集中。欧舒丹控股股东兼本次私有化的收购方拥有集团已发行和流通在外的72.63% 的股份,而目前近半(47.66%)的少数股东已承诺接纳或推荐股份要约(其中38.06%的股东已作出不可撤销承诺接受要约,9.60%的股东已承诺向其客户推荐接受要约或提供不具约束力的支持函件)。只要在今年8月26日前,完成收购无利害关系股东所持要约股份之90%,欧舒丹即可确认执行私有化。

然后是赔率不低。根据中金公司的研究报告,2023年港股市场上的私有化案例平均溢价为29%。从7月1日公告可知,作为收购方的欧舒丹集团,将以全面要约的方式将公司私有化,每股要约价为34.00港元。这一股价水平,比还没受到私有化利好消息干扰之前的平均每股21.14港元的收盘价溢价约60.83%。

说实在的,这个价格已经很有诚意了。按要约价计算的PE达到63倍,集团估值从来没有这么高过。按盈利水平最高的22年业绩算,PE也将近20倍,在港股的高端消费同行中都属于较高水平了,也高于中金、中信里昂等券商们做出的集团预期估值。

而且现在整个港股的流动性依旧没有好转迹象,深陷估值低、融资功能减弱、流动性紧张等多重危机中,有限的流动性仅集中在少数头部公司。

来源:港交所

在此背景下,对于一直是欧舒丹股东来说,此次私有化交易溢价水平非常有诚意,可以带来可观的一次性即期回报,应该抓住机会。

需要注意的是,这个价格没有改变的余地了,并不会进一步上涨,留给欧舒丹股东接受现金要约的时间只有7月2-23日不到一个月的时间,好好把握。

三、结语

杰西·利弗莫尔曾说:“你要么立刻行动,要么被机会抛弃!“

眼下,接受现金方案,就是摆在欧舒丹持股东面前一个有利可图,而风险又在可承受的范围内的有利投资机会,应该果断采取行动。