“先用后付”成“先付后哭”?

全民购物狂欢节,本该充满喜悦的节日,80岁的孙老伯却为此愁容满面。

他从未想过,只是在淘宝上浏览了几件商品,竟然会收到一件又一件未曾购买的包裹。

而这一切,都源于他“毫不知情”被开通的“先用后付”功能...

随之越来越多的消费者反映,自己在不知情的情况下被电商平台开通了类似功能,不明不白的订单、突如其来的扣款、难以关闭的通道……

“先用后付”这把双刃剑,究竟是消费升级的福音,还是暗藏风险的陷阱?

特别声明:本文内容均引用权威资料结合个人观点进行撰写,文末已标注文献来源及截图,请知悉

便利与风险的博弈

“先用后付”,顾名思义,是指消费者可以先体验商品,确认收货后再付款的一种消费模式,近年来,随着电商平台的推广,“先用后付”功能逐渐普及,成为不少消费者青睐的支付方式。

它看似便捷的操作、诱人的“0元购”噱头,吸引着越来越多的用户加入其中,然而,在便利的背后,却隐藏着诸多风险和争议,令人不得不深思:如何在保障消费者权益的同时,充分发挥“先用后付”的便利性?

不可否认,“先用后付”的出现,确实为消费者带来了更灵活的支付选择,它打破了传统的“一手交钱一手交货”模式,让消费者可以先体验商品,再决定是否购买,极大地提升了购物体验。

尤其对于一些犹豫不决的消费者来说,“先用后付”给了他们“后悔”的机会,减少了购物的后顾之忧,从电商平台和商家的角度来看,“先用后付”更是提升销售额、提高用户粘性的利器。

这种“花明天的钱,圆今天的梦”的消费模式,无疑刺激了消费者的购买欲望,让原本持观望态度的用户更容易“冲动消费”,从而提高了商品的转化率。

尤其是在“双十一”等购物节期间,“先用后付”更是成为了各大电商平台的促销利器,吸引了大量消费者参与其中。

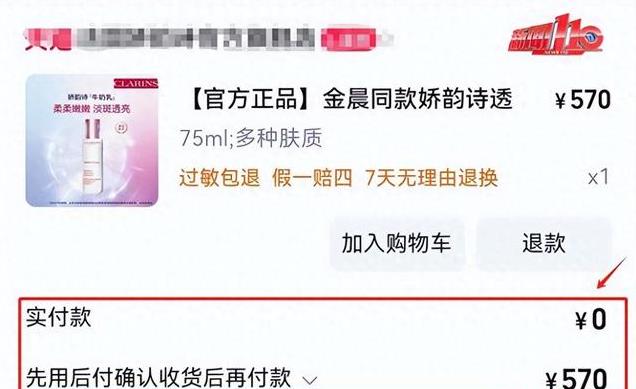

一位福州的女士在浏览化妆品时,无意中体验了“先用后付”的“魔力”,她点击购买后,甚至还没来得及付款,订单就显示成功了。

这让她惊喜不已,仿佛捡到了大便宜,类似的案例还有很多,不少消费者都曾被“0元购”的诱惑所吸引,纷纷加入“先用后付”的大军。

先用后付的风险与争议

然而,正如硬币的两面,“先用后付”在带来便利的同时,也暴露出了诸多风险和争议,这些问题如同定时炸弹,随时可能引爆消费者的不满,甚至引发更大的社会问题。

孙老伯的遭遇揭开了“先用后付”隐蔽性开通的冰山一角,许多消费者反映,自己从未主动开通过这项功能,却在购物时莫名其妙地被“默认”开通了。

更令人气愤的是,想要关闭这项功能却如同走迷宫一般,复杂的流程、隐蔽的入口、令人费解的操作,让不少消费者望而却步。

一位北京的女士在毫无察觉的情况下被扣款,经过一番查找才发现,自己竟然在不知不觉中开通了“先用后付”功能。

一位江苏的男士也表示,自己手机上突然多了许多“先用后付”的付款信息,而他根本不记得自己开通过这项功能,平台的“套路”远不止于此,一些平台会在结算页面设置“先用后付”的默认选项,如果不仔细查看,很容易就“中招”。

更有甚者,一些平台甚至没有提供明确的关闭选项,让消费者陷入“被开通、难关闭”的困境,即使找到了关闭入口,也可能因为存在未完成的订单而无法关闭,这无疑增加了消费者的困扰。

“0元购”的诱惑,让不少消费者失去了理智,掉入了冲动消费的陷阱,尤其是对“先用后付”的金融属性缺乏了解的老年人和未成年人,更容易被“免费”的假象所迷惑,从而进行过度消费。

一位老年人因为看到“0元试穿”的广告,一口气下了30单,直到子女发现后才意识到问题的严重性,未成年人也容易被“先用后付”的便利性所吸引,使用家长手机进行无节制的消费,最终导致家庭经济负担加重。

“先用后付”功能的推广,暴露出了一些电商平台在信息披露和消费者权益保护方面的不足,许多平台对“先用后付”的规则、风险和取消方法的说明不够清晰明了,导致消费者缺乏必要的了解,容易产生误解。

一些平台的服务协议内容过于专业、晦涩难懂,普通消费者难以理解,即使消费者想要了解相关信息,也往往难以找到清晰的解释,这种信息披露的不足,无疑损害了消费者的知情权和选择权。

改进建议与未来展望

“先用后付”作为一种新兴的支付方式,其发展仍处于探索阶段,要使其真正成为惠及消费者和商家的利器,需要各方共同努力,改进现有模式,完善相关机制。

针对“先用后付”功能隐蔽性开通和关闭困难的问题,平台方应主动承担责任,改进功能设计,优化用户体验。

平台应在消费者开通“先用后付”功能时,增加二次确认机制,例如短信验证码或人脸识别,确保开通操作是消费者本人有意为之,而非误操作或被他人恶意开通。

冲动消费和财务风险是“先用后付”功能带来的另一大隐患,为了规避这些风险,平台方需要采取更加积极的措施。

平台方、监管部门和媒体应共同努力,提高消费者对“先用后付”功能的认知和风险意识,通过多种渠道,例如宣传视频、图文讲解、线上线下讲座等,向消费者普及“先用后付”的相关知识,帮助他们了解其优势和风险,并引导他们理性使用该功能。

展望未来,“先用后付”功能的改进方向应着眼于如何在便利性和风险之间取得平衡,一方面,平台应不断优化功能设计,提升用户体验,使“先用后付”更加便捷易用;另一方面,平台应加强风险控制,完善消费者保护机制,确保“先用后付”功能的安全性。

同时,随着技术的不断发展,人工智能、大数据等技术也将在“先用后付”领域发挥更大的作用,例如,通过智能风控系统,可以更精准地评估消费者的信用状况,从而更好地控制风险。

信息来源:

修改、默认“先用后付”,平台的手不要伸得太长 2024-11-01 17:20·红网