世界上的好生意大概分为两种,一种是以高客单价建立高端属性,例如茅台、片仔癀;另一种就是低客单价但能占据足够的市场份额,以规模优势取胜。

浙江仙通就属于以规模优势取胜,凭借着强大的成本优势始终占据着国内汽车密封条行业第一

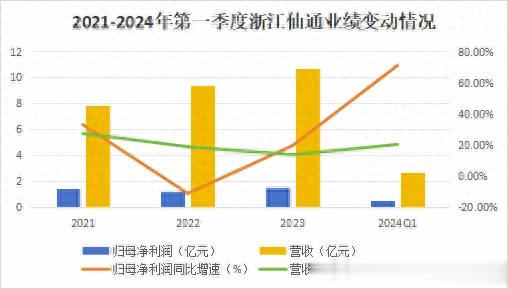

浙江仙通(股票代码:603239)业绩:

2019年业绩营业总收入:64,241.38万元,同比减少8.81%。净利润:9,709.78万元,同比减少20.68%。扣非净利润:8,869.19万元,同比减少22.86%。基本每股收益:0.36元,同比减少20.00%。加权平均净资产收益率:9.89%,同比下降2.65个百分点。2020年业绩营业收入:约为6.18亿元,同比下降3.83%。净利润:约1.07亿元,同比增长9.42%。基本每股收益:盈利0.39元,同比增长8.33%。2021年业绩营业收入:约7.87亿元,同比增加27.4%。净利润:盈利约1.4亿元,同比增加31.7%。基本每股收益:盈利0.52元,同比增加33.33%。2022年业绩营业收入:9.36亿元,同比增长18.96%。净利润:1.26亿元,同比下降11.02%。基本每股收益:为0.47元。平均净资产收益率ROE:为12.49%。2023年业绩营业收入:10.66亿元,同比增长13.81%。净利润:1.51亿元,同比增长19.68%。基本每股收益:0.56元。加权平均净资产收益率ROE:为14.63%。经营活动产生的现金流量净额:1.87亿元,同比增长175.41%。2024年业绩概览半年度业绩:浙江仙通预计2024年1-6月归属于上市公司股东的净利润为8800.00万至9500.00万,同比增长63.63%至76.65%。

浙江仙通(股票代码:603239)优势:

(一)成本优势

一、工装模具自制率高浙江仙通的工装模具自制率能达到90%以上,这一高自制率显著降低了设备开支和制造费用的支出。通过自制模具,公司不仅能够节省开发制造成本,还能提高产品优化响应速度,缩短产品开发周期,并迅速解决使用过程中发现的问题,保证生产的连续性。二、原材料采购与管理优化公司通过改进配方等方式,对原材料品种进行整合,减少了原材料的规格数量,从而提高了采购的规模化效应,增强了议价能力。此外,公司还将每种原材料的供应商数量控制在2家左右,这也有助于降低采购成本。三、员工绩效与良品率挂钩浙江仙通将一线员工的绩效薪酬与生产过程中的废品率挂钩,这种考核制度激励员工提高良品率,从而降低了整体生产成本。通过提高产品质量和生产效率,公司进一步巩固了其在成本端的优势。四、规模效应与成本降低随着公司规模的扩大和市场份额的提升,浙江仙通在采购、生产、销售等各个环节都享受到了规模效应带来的成本降低。例如,公司销售费用率从2020年的5.2%下降到2024年第一季度的3.86%,管理费用率也从6.31%下降到4.32%,销售净利率则增长了2.02%达到19.27%。通过成本控制,浙江仙通的毛利率一直稳居行业前列。

(二)布局高端化产品

浙江仙通在布局高端化产品方面展现了积极的姿态和显著的成果:

一、技术研发与产品创新1、无边框密封条的研发与生产:

其中欧式导槽密封条由于工序多(约为20道)、人工投入成本高,单车价值约为600-800元。

随着汽车厂商的竞争加剧,无框车门实现配置快速下探,目前已大量应用于售价20万元以下车型。

据不完全统计,目前国内大部分车企的欧式密封条渗透率已超过50%。

2、壁垒与成本优势:

浙江仙通在汽车密封条行业中建立了较高的技术壁垒,其高硬度橡胶、低密度海绵生产技术属于国内顶尖水平。

同时,公司在成本控制方面也具有显著优势,产品毛利率与净利率均处于行业第一梯队。

公司通过自主研发和制造工装模具,大幅降低了生产成本,提高了产品竞争力。

无边框密封条对截切面有严格的标准,以保证密封性、隔音性和防水性,开发和制造难度都较高,单车价值一般超过1000元。

3、优质客户资源的积累:

浙江仙通已经与一汽大众、上汽大众、上汽通用、吉利汽车、长安汽车、奇瑞汽车等众多头部自主与合资整车制造商建立了深度合作关系。

公司还紧跟新能源汽车发展趋势,与华为、极氪、北汽等新能源汽车品牌展开合作,为多款新能源汽车提供密封条产品。

(三)产能优势

2023年成果高端炼胶生产线投入使用:公司于2023年成功投入使用的高端炼胶生产线,产能达到1.5万吨,这是一个显著的产能提升。高端炼胶生产线不仅提高了生产效率,还保证了产品质量,为公司生产高端汽车密封条提供了坚实的基础。新增的德国UTH离线滤胶机更是大幅提高了炼焦产能,进一步巩固了公司在高端汽车密封条领域的领先地位。

产能空间扩展:2023年全年,公司完成了43个接角对接岛区、35个喷涂链后岛区和15个亮条岛区的配置,这些设施的建设和配置使得公司形成了18亿元的先进产能空间。

2024年及未来规划扩产计划持续推进:

2024年及未来规划扩产计划持续推进:公司已经上报了年产100万台套新能源汽车无边框密封条项目和智能化物流中心项目,这些项目将进一步扩大公司的产能规模,并提升生产自动化和智能化水平。

未来产能目标:同时预计日式、欧式导槽密封条及无边框车门密封条的单车价值将每年下降2%、3%和4%,到2026年国内乘用车密封条市场规模将达到185.3亿元。根据整体规划,未来3年公司的先进产能将达到25亿元。

产能的持续提升将为公司带来更多的市场机会和收入来源,同时也将进一步巩固公司在汽车密封条行业的领先地位。

股东都减持了,有个啥用?