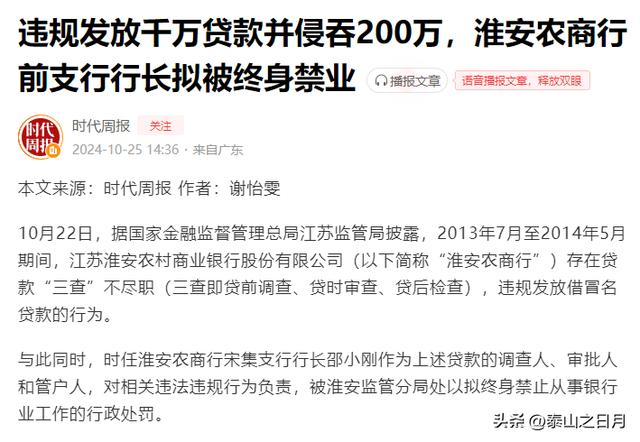

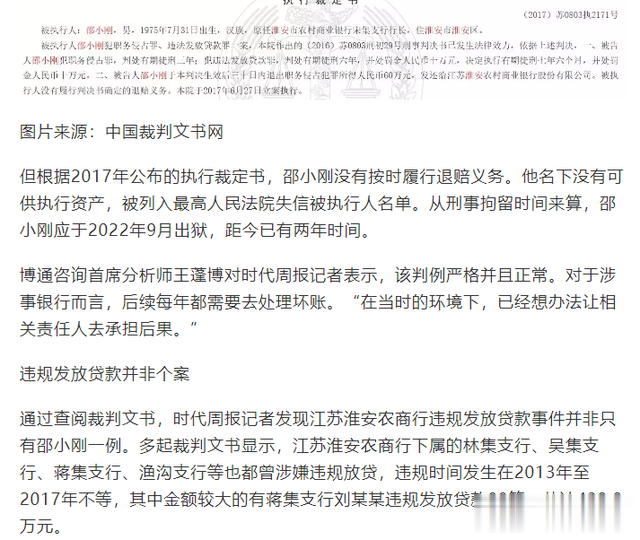

在金融体系错综复杂的脉络里,担保本应是降低信贷风险的一道安全阀,为资金的合理流动保驾护航。然而,2015 年聊城某商业银行发生的这起银行贷款风波,却彻底颠覆了人们对担保机制的常规认知,让一群无辜之人深陷泥潭,沦为了金融乱象的牺牲品。故事的主角不是别人,正是那些在银行工作人员“监督”下的空白资料上签字,莫名成了担保人的普通人,他们的遭遇,堪称一场“飞来横祸”。按照常理,即便是为某人担保,银行也应该告知“担保人”相关的准确信息,如:贷款的用途、金额、责任、利害关系、证件审核等,在没有任何资料证明去担保的情况下,让这群无辜的人群背上了“失信人”名誉。

2015 年的聊城东昌府区,看似平常的一年,却成了这些“被担保”受害者命运的转折点。华夏一家商务酒店管理公司及其责任人,或许是出于资金周转的燃眉之急,又或是怀揣着不可告人的目的,打起了身边熟人的主意。他们软磨硬泡,恳请相识之人帮忙,美其名曰只是走个形式,在一些空白的贷款资料上签下名字(当事人也明确说明,如果让他们成为真正的担保人,还需相关的资料确认)。那些被央求的人,出于人情世故及好心的情况之下,未曾多想,单纯地以为只是举手之劳,全然不知这寥寥几笔,即将把自己拽入无尽的深渊(当时银行告知人员也在场说明,如果作为担任还是需要家属签字并提供相关的财产证明等)。他们未曾料到,自己签下的不是无关紧要的文件,而是一份沉甸甸的“被担保”责任书;更想不到,多年之后,安稳的生活会因这份草率的签字被彻底搅乱。

按照正规的担保流程,担保人肩负着重大的责任,自然有权知悉诸多关键信息,如商业银行有义务让“被担保”人承担责任,银行就有义务告知“被担保”人的担保事项。聊城这家商业银行作为专业的金融机构,发放贷款前,理应对贷款人的身份信息进行严格核查,从姓名、年龄、身份证号,到细致入微的户籍地址;工作信息也必不可少,就职单位、岗位、薪资水平、工作年限,这些关乎还款能力的数据能勾勒出贷款人的经济实力;收入信息则是评估还款稳定性的直接依据,每月的工资流水、额外收益情况,都应一目了然;家庭信息能侧面反映贷款人的社会支持与负债压力,房产、车辆信息更是实打实的资产证明,用于衡量贷款人万一违约后的兜底能力。可在这起事件里,所谓的被担保人,压根没机会接触这些本该掌握的资料,银行放款流程形同虚设,盲目地将贷款下放给了主贷人。

担保人的知情权远不止于此,他们理应清楚知晓所担保的款项细节。担保的数额究竟是多少,这直接决定了一旦出现违约,自己要承担的经济分量;款项流向何处,是投入合法合规的生产经营,助力企业良性发展,还是被挪作他用,流入高风险投资甚至非法领域;用途是否正当合理,关乎贷款的安全性与合法性,也是担保人衡量风险的关键指标。然而,这些空白合同签字者,被完全蒙在鼓里,对款项的来龙去脉一无所知,就这样稀里糊涂地背上了担保的“枷锁”。

更令人瞠目结舌的是后续的司法执行环节。当这些无辜之人突然被列为被执行人时,才如梦初醒,意识到事态的严重性。本该严肃公正的法律程序,在此案中也频频“掉链子”。被担保人未曾收到开庭通知、出庭传票,硬生生被剥夺了辩护的权利,缺席审判成为既定事实(需要说明的是当事人都是有家、有单位的情况下,且电话号码正常应用)。银行起诉时提供的信息更是错漏百出、虚假丛生,法庭却未能精准甄别,仅凭银行一方之言便草率定案,致使这些毫不知情的签字人沦为失信人员,名誉扫地,生活陷入全方位的困境(缺席审判的严谨性,被法院审判者践踏的一地鸡毛)。

专业的商业银行这个金融体系的核心枢纽,在这起事件中难辞其咎,不仅从内部的工作流程,还是从法律条款的约束都是难逃其责。从内部风控来看,放贷环节漏洞百出,近乎形同虚设。没有严谨审查贷款人资质,仅凭几张空白签字资料就贸然放款,全然不顾金融风险,背离了审慎经营的基本原则。对外,银行漠视担保人的基本权益,剥夺其知情权,未履行如实告知义务,将担保责任强行“甩锅”给毫不知情的“被担保”的群众。起诉阶段,商业银行更是提交虚假信息,误导司法程序,这种种行径严重损害了自身公信力,也践踏了金融市场的公平与法治根基。

对于“被担保”的受害者而言,生活瞬间坠入黑暗的谷底。信用受损带来的连锁反应超乎想象,出行受限,无法购买高铁、飞机票,商务出行被迫中断;有的受害者升职碰壁,不少企业(机关)在内部调整时,看到“失信”标签便婉拒升职;子女教育也受到波及,一些优质学校在招生时,会考量家长的信用情况,孩子的升学路无端受阻。精神上的压力更是沉重如山,“被担保”的受害者有部队转业回来的,当了一辈子优秀与劳模,到最后还让“被担保”促成了焦虑、惶恐、委屈萦绕心头,无数个日夜辗转难眠,家庭关系也在经济与精神的双重重压下摇摇欲坠,有的还被重病(肾透析)缠身的情况下,全家借钱去“被迫”颠覆了主贷人的贷款。

追根溯源,这起乱象背后是金融监管的缺位与滞后。聊城的监管部门未能及时察觉银行放贷流程中的异常,在担保规则执行、信息披露监管上存在明显漏洞,让违规操作有了滋生的温床。法律层面,对于空白合同签字的效力、银行告知义务、虚假诉讼追责等问题,缺乏细致、有力的规定与惩处机制,给了不法分子钻空子的机会。聊城这家商业银行的违规现象频发,有记载的就不止三两宗。要想从根本上杜绝此类悲剧重演,金融监管务必先行。监管部门需加大日常巡检力度,深入排查银行贷款业务全流程,从申请受理、资质审核、放款监督到贷后管理,环环紧扣,不容丝毫懈怠;建立举报奖励机制,鼓励内部员工、社会群众揭发违规行径,拓宽线索来源;完善法规细则,明确空白合同签字无效,加重银行违规放贷、信息造假的处罚力度,让违法者付出高昂代价。

聊城这家商业银行不仅要积极处理这起违规放款,还应该向这群“被担保”的受伤群主道歉。自身也需深刻反思、刀刃向内,重塑风控体系,引入大数据、人工智能等先进技术,交叉验证贷款人信息,提升审核精准度;强化员工合规培训,筑牢职业道德防线,杜绝为业绩罔顾风险的短视行为;畅通客户沟通渠道,主动、如实告知担保人权利义务,保障其合法权益。司法机关则要守好公平正义的最后一道防线。严格审查案件证据,对银行提交材料多方核实,杜绝虚假证据流入庭审;完善送达程序,利用多种渠道确保当事人能及时接收传票、通知,充分行使辩护权;对于恶意诉讼、提供虚假证据的行为,依法严惩,彰显司法威严。

聊城这起商业银行贷款担保人变“背锅侠”的案例,犹如一记沉重的警钟,敲打着金融从业者、监管者以及每一位普通民众的神经,这不是一起简单的违规信贷业务,看看鄂尔多斯的商业银行因业务被处罚的案例就已经说明了一切(塔金监罚决字【2023】17号)。在追求金融繁荣与经济发展的道路上,唯有严守规则、敬畏法治,补齐监管短板,强化机构自律,才能避免无辜之人深陷担保泥沼,让金融市场重归风清气正,稳健前行。毕竟,每一个个体的权益都关乎社会公平正义的底色,不容被肆意践踏与漠视。

【免责声明】文章描述过程、图片都来源于网络及当事人提供,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。