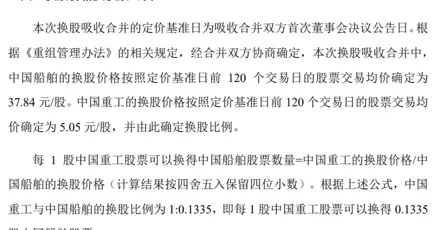

周三盘后,中国船舶合并中国重工的预案公布,省流版:1 中国船舶拟以发行股份方式换股吸收合并中国重工,换股比例为1:0.1335;2 中国船舶的换股价格为37.84元/股,中国重工的换股价格为5.05元/股。3 如果双方股东不满意的,在第2条换股价格基础上打8折卖给中国船舶。

说下我的意见:方案非常坑爹,对双方都难以利好。中国重工的股东被坑惨了,换股价格非常低,跟9月2日收盘价接近。中国船舶的换股价格比9月2日收盘价高不少,折价相对少一些;但以发行股份方式吸收,相当于是股权融资,远不如直接发债;发可转债的企业尚且需要跌一跌,何况是直接稀释股权呢。

天坑如此,怪不得当天大资金直接砸盘出逃。

那么问题来了,是谁在砸呢?

说来也巧,中信证券还是中国船舶的财务顾问。

往事不可谏,来者犹可追。置身其中的散户们如何处理?

对于中国重工的股东,换股比例已经明确,先假设未来一段时间中国船舶的股价不变:

如果中国重工的股价大幅上涨,如果持股不动,换股时候市值并不能增加。最佳对策就是卖掉中国重工。(如果看好造船业,可以购入中国船舶或者其他船舶股)

如果中国重工的股价大幅下降,最佳对策是向下做T,在持股数不变的情况下撸点碎银子。其次是持股不动,等待换股。

相对的,对于持股中国重工的大资金来说,在目前股价附近大量卖出的可能性很小,跑不出去。也没有砸盘卖出的必要。往下做T,才能利益最大化。

因此,未来一段时间,中国重工上涨的难度很大;小幅下跌的概率大。

中国船舶的股东,该如何应对呢?核心是对合并预案的理解。

短期来看,发行股份吸收合并,直接增加了中国船舶的股票供应量;会带来需求量提升吗?恐怕有限。中国船舶本就是老大哥,合并本就是预期中的,不会产生新的故事。

中长期来看,合并最明显的好处是在财报上,2个人合伙摊饼,饼的面积会直接增加。其次,则是船周期还没有结束,仍是上行周期,无论是机构还是散户,大家心知肚明。这点可以通过持股数量和持股人数佐证。

因此,预判未来一段时间,中国船舶和中国重工会经历一个先跌后涨的过程。中国船舶的走势,可能强于中国重工。

由于中国重工已有50多万股东,中国船舶有10万股东,合在一起则有超过60万股东。想拉起这么一个庞然大物,谈何容易。难免要经历一个洗盘震荡的过程,之后才能出方向(进入涨的阶段)。(观点仅供参考,不作为投资建议)