在这个“理财难,难于上青天”的时代,我们不仅要找到能生金蛋的理财产品,还得确保我们的收入足够高。其实这不是对收入的歧视,而是有一个让你的钱包鼓起来的小BUG可以卡。

众所周知,税优险是国家给大家发的福利,抵税羊毛,不薅白不薅,年化复利可是接近10%的哦,甚至有的产品,比如最近火得不要不要的“中荷岁岁享2.0税优险”,年化复利更是能飙到11%+,简直是理财界的“战斗机”啊!而且,它还特灵活,随时退保、减保取现。

它能实现如此高收益秘密在于三大功能:抵税、理财和保障。

1. 抵税功能

国家规定,税优险能帮你抵扣个人所得税,省下的钱可是实打实的。税率越高,省的越多,比如,税率10%的小伙伴,每年能省下240元;税率20%的小伙伴,那就是480元啦!

收入越高,省下的税就越多。

2. 理财功能

税优险的增值方式类似于增额寿险,交费后保单价值会增长,需要用钱时可以减保或退保。

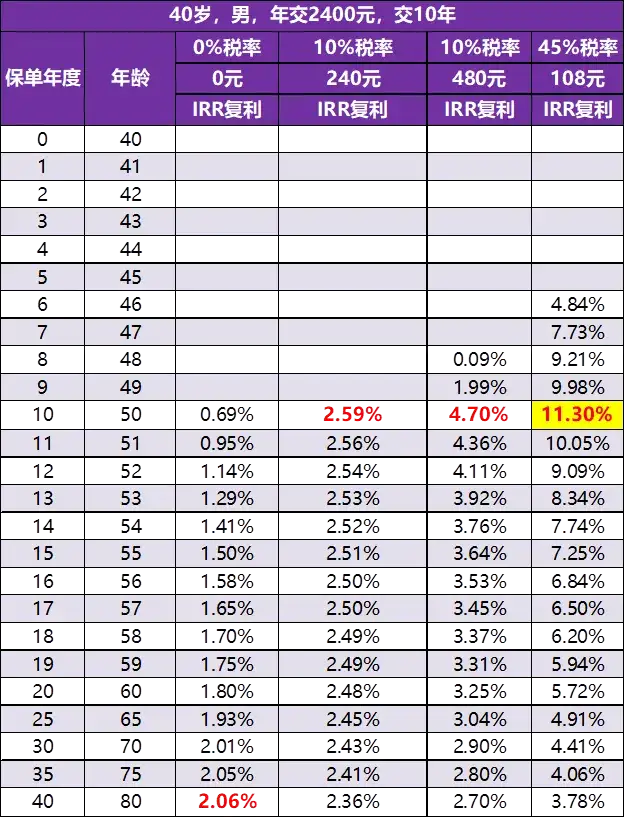

举个例子,40岁的老大哥,每年交2400元,交10年(假设税率20%),每年因为税率优惠能省下480元,实际每年保费支出为1920元!到了第10个保单年,IRR能达4.70%,换算成单利就是5.83%,这时可以选择退保,也可以继续持有,就算持有40年,IRR依然有2.70%。

在国内三年定存利率最高仅为1.9%,30年国债为2.27%的背景下,岁岁享对于高收入人群来说,无疑是一个巨大的福利羊毛。

如果你的税率更高,比如45%,那你每年省下的税就是1080元,实际每年保费支出1320元!持有保单10年,IRR能达到惊人的11.30%,并且享受持续10年以上6%的高利率,市场上基本不可能找到这样稳健保本的印钞机。

所以,年收入20万(税率20%+)的,别犹豫,果断上车!

那么税率在10%呢,也是可以琢磨琢磨,毕竟,年化复利也达到2.5%,这年头,这么稳妥又保本的投资渠道,也不好找了。

至于税率在3%,感觉就别勉强了,性价比不高,没太大必要。

3. 保障功能

除了抵税和理财,岁岁享还提供了两种责任保障选择:

护理保险金:如果被保人患有特定大病或意外造成残疾,可以获得护理金。

身故保险金:即使没有领取护理金,生病去世也能获得身故金。

其实,保障来说,挺适合给父母配置的,毕竟年纪大,需要护理的可能性更高。而且,抵税是针对投保人哦,给家庭成员投保的保费也能用于抵税,给父母、孩子投保都行,甚至给孩子配置做教育金也是个不错的选择!

小结

这款产品是“税收优惠工具+保本理财储蓄+护理保障”的完美结合体!在12月31日前投保,缴费期限≥10年,年缴费≥2400元,还能额外赠送一份价值400元的体检卡哦!

体检内容丰富,包括:内外科,耳鼻喉,眼科,血常规,尿常规,肝肾功能,糖尿病筛查,血脂,心电图,妇科常规,宫颈涂片,腹部B超,营养早餐。

退税操作也超简单,只需在专项附加税里选择“商业健康险”并填写电子保单的税优识别码就行啦!

投保也很方便,留言联系,包售后服务。

最后再啰嗦几句

1. 如果父母身体健康,可以考虑为他们投保,因为他们年纪较大,需要护理的可能性更高。

2. 税优险的退税额度是2400元,选择2400元/10年交是最划算的。

3. 尽量在12月31日前购买,这样还能额外获得400元的体检卡。