4月16日,燕京啤酒(000729)披露了2023年报,公司以变革驱动增长,有力支撑了经营业绩的连续向好,成绩优于行业,这背后,是公司压缩人力成本、压缩广告宣传费。此外,公司加权平均净资产收益率仅4.73%,不到啤酒龙头1/3。

产品结构升级,营业收入创历史新高

2023年,国内啤酒全年实现规模以上企业啤酒产量3,555.5万千升,同比增长0.3%,而燕京啤酒2023年度实现啤酒销量(含托管企业)394.24万千升,同比增长4.57%,快于行业增速。

燕京U8啤酒是承载了燕京“高标准、高品质”,集匠心、工艺与品质于一身的小度酒代表之作,去年燕京 U8 销量同比增长超 36%。

不仅销量方面好于行业,公司营收、净利全面增长。营业收入创历史新高,实现 142.13 亿元,同比增长 7.66%;实现归属于上市公司股东净利润6.45 亿元,同比增长 83.02%,连续三年快速增长。

啤酒行业是国内市场竞争最激烈的行业之一。近年来,随着消费升级,啤酒产品品质导向更为明显,促使国内啤酒品牌产品加速从低端向中高端升级,啤酒行业高端化趋势随之进一步加快,高端化、品牌化是啤酒行业未来发展的趋势。

燕京啤酒去年产品升级明显,中高档产品实现营收86.79亿元,同比增长超过13%,中高档产品占收入比例从上年62.86%进一步提升至66.26%。与此同时,普通产品实现收入44.20亿元,同比下降了2.3%,占比进一步下降到33.74%。

分析师点评称,燕京啤酒在2023年整体消费弱复苏的背景下仍维持良好势能,公司中高档产品收入占比提升3.4个百分点,驱动吨价增长2.82%至3322元。

分区域看,燕京啤酒在华北地区、华南地区两个重点区域都实现了大约7%的收入增长,在华东地区竟然实现了35.61%的增长,只有华中地区是负增长。

2023年,燕京啤酒持续加大中高端产品布局,坚定推进大单品战略,在稳固 U8 核心战略地位的基础上,着力稳固塔基产品,加快提高中高档产品占比,同时创新研发取得突破,推出多款高端、超高端新品,搭建全国性产品矩阵。例如,在积极谋划加速全国化布局方面,2023年“燕京9號”原浆在京东电商平台开启的“小时达”业务,凭借“快速”“新鲜”“即买即饮”等核心理念,实现“燕京9號”线上线下产品整合营销。

如果和青岛啤酒作个比较,可以发现,燕京啤酒的全国化水平更高一些。青岛啤酒在大本营山东地区的销售收入占比为68.45%、华北地区占23.89%、华南地区占10.84%、华东地区占8.30%、东南地区占2.66%、港澳及其他海外地区占2.15%(不考虑分部间抵消),而燕京啤酒在华北地区的收入占比为52.28%、在华东地区占比8.57%、在华南地区占比27.00%、在华中地区的占比为7.63%、在西北地区的占比为4.52%。

在两家公司大本营以外的华南地区,燕京啤酒的收入占比远高于青岛啤酒。

变革驱动业绩,人员减少2303人

燕京啤酒的业绩是好于行业的。对于主要业绩驱动因素,燕京啤酒自称,公司通过持续推进生产、营销、市场和供应链等业务领域的变革,实现经营效益、运营效率和发展质量的同步提升,增强企业核心竞争力。

分析师表示,近几年燕京啤酒通过推出U8抓住8-10元升级红利+通过改革提升经营效率,利润弹性在板块内具备明显阿尔法(在金融领域中,“阿尔法”通常指的是股票市场中超越基准收益率的表现),无论是U8的成长速度、还是改革落地后财务指标在报表层面的显著优化,都在持续兑现其改善和成长逻辑。

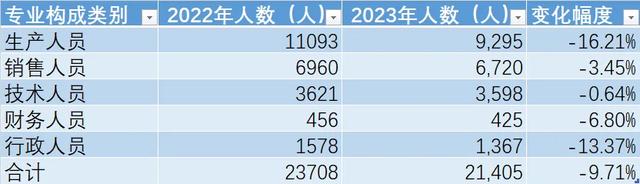

变革中,公司员工减少了约十分之一。数据显示,2022年末,公司在职员工的数量是23708人,而到了2023年末,这一数量减少至21405人。进一步研究发现,公司生产、销售、技术、财务、行政人员均出现了下降,尤其是生产人员,竟然下降了1798人,降幅超过16%。

(数据来源:公司年报,百酒研究局)

人员结构的优化,驱动多项财务指标改善,如2023年生产成本中人工工资总额8.62亿元,同比减少14.27%,吨人工成本同比减少约18%。

不过,在几乎全面减员的同时,燕京啤酒的研发人员反而有所增加,其研发人员增长8.46%至2205人,研发人员数量占比达到10.30%,上升了1.72个百分点。

除了人员优化外,公司广告宣传费由2022年6.04亿元降至5.54亿元,同比减少8.24%。压缩广告费是否影响未来的收入?我们拭目以待。

ROE仅4.73%,不到龙头三分之一

不过,燕京啤酒的短板也显而易见。

2021年至2023年,青岛啤酒加权平均净资产收益率分别为14.47%、15.30%、16.12%,而燕京啤酒则依次为1.71%、2.63%、4.73%。2023年,公司加权平均净资产收益率ROE较2022年有所提高,但和青岛啤酒相比,不到1/3。

为何公司ROE较低?对此,百酒研究局致函燕京啤酒,截至发稿,尚未收到回复。

ROE 取决于销售净利率、总资产周转率、权益乘数,这三个指标分别反映了企业的盈利能力、运营能力和财务杠杆作用。研究发现,上述三项指标中,燕京啤酒均低于青岛啤酒,其中,最大的差距来自销售净利率,燕京啤酒的销售净利率为6.01%,而青岛啤酒则为12.81%。“公司净利率低于行业的问题有什么解决途径?”曾有投资者问。

在利润率提升的道路上,燕京啤酒仍然任重道远。(END)