12月的PMI数据显示,当月的生产扩张节奏有所放缓,但投入产出价格则继续回落。月内仅有受抢出口和跨年备货需求提振的消费品制造业处于扩张区间。服务业再次呈现快速扩张态势,服务业也少见地录得量价齐增,预计提振服务性消费有望接替刺激商品消费成为2025年扩内需保就业的主要工具。估算本月工业增加值同比为5.6%,四季度GDP增长5.4%;不过通缩现象有所恶化:CPI和PPI估计值分别回落至0%和-2.7%,可选消费品的高需求弹性和回归常态的食品价格推动CPI下行,而强势美元的现实和预期则打断了PPI的上行趋势。房地产火热的行情下,以价换量和租金的继续调降则表明整体趋势仍未企稳。

制造业PMI:前途不明,量价齐缩

12月的制造业PMI显示出几个特征:

第一,与往年相比,今年最后一个月的需求和生产都较为稳健,供应商配送时间的缩短拖累了整体景气值下行。第二,企业生产活动预期大幅回落,在手订单指数增量超过历史平均。第三,基础原材料价格回落抑制上中游行业景气,下游行业景气受抢出口和跨年备货影响边际改善为近年最大。

具体来看:

第一,本月的新出口订单指数继续上行,新订单指数亦连续三个月处于扩张区间,排除春节影响后,上一次出现这一情况要追溯到2021年二季度。生产有所放缓,不过主要原因是季节性因素,且由于短期内需求的支撑较往年收缩程度较小。本月制造业PMI回落的主要原因是供应商配送时间的延长,若按近年的平均情况,在不考虑互相影响的情况下PMI与上月大致持平。

第二,企业生产活动预期大幅回落,边际变化为今年来最大,表明企业对2025年外贸受阻后内需能否实现接续的不乐观,在手订单指数的边际上行仅次于受疫情影响的2020年,表明在两会前的政策空窗期内,制造业企业或维持整体的慢速运行,以存量订单维持生产流程的连贯。

第三,受12月中旬美联储的鹰派叙事和内盘几种主要大宗品(如焦煤/焦炭)连续调降的影响,制造业企业原材料购进和出厂价格均有回落,不过企业盈利情况则进一步改善(见图1)。不过我们认为这一情况可能在短期内受到抑制,一是美联储对降息预期的偏强叙事在短期内仍会维持(尽管后续可能因流动性风险累加出现超预期宽松调整),其二是春节淡季和境外风险即将落地的影响或使全行业出现“获利了结”以应对冲击的情况。从工业企业的库存周期看目前主动去库的趋势仍然较为明显(见图2),考虑到本轮的补库几乎完全由外贸推动,因此在其降速后的去库周期可能会偏长,预计后续或将出现全产业链的景气回落。

注:红色线表示年内变化路径,黑色虚线表示预计的后续变化路径

非制造业PMI:建筑业再发力,高端服务量价齐升

非制造业PMI:建筑业再发力,高端服务量价齐升

本月的非制造业商务活动指数大幅上升至52.2%,建筑业与服务业分别录得53.2%和52%。

建筑业经营景气的改善为2018年以来新高,显然同化债的增量资金部分转化为资本金推动新建项目和停建项目复工有关。百年建筑网统计数据显示,截至17日样本建筑工地资金到位率连续三周升高至65.9%,尽管后续有所回落但中枢较11月仍显著上升。

12月服务业活动指数的加速上行,对比统计局两个月的叙述,我们认为除金融类服务仍处高景气区间外,交通运输活动的旺盛应是本月服务业PMI上行的主因。而公路物流运价指数在12月升至数年来的高位,估计建筑业活动的旺盛是主要原因。但值得注意的是在统计局的叙述中,吸纳居民就业的主力——餐饮、居民服务等继续低于临界水平;促销季后零售或已升回临界值以上,不过大概率低于总体水平。

价格指数方面,建筑业和服务业投入价格均出现上涨。南华建材指数在本月跌幅扩大,因此投入价格的上涨主要是受各地加强治理欠薪力度工作的影响,服务业投入价格指数的回升原因应与之相同。销售价格方面建筑业价格回落至年内新低,我们将其理解为有限成本约束下的结果——供应商将实现回款的优先级置于利润率之前。而服务业价格的上涨,一方面有前文提到的公路运输价格上行,其次也是促销季暂告结束的正常回补。不过从投入销售价格的价差看服务业在本月有较为明显的“以价换量”情况(见图3),其中一个例子便是部分基金管理费用的调降。

用工和活动预期方面,本月建筑、服务业在吸纳就业方面均有所增强,但较上半年均有一定差距,或表明社会失业压力尚未在服务业出现实质缓解。预期的提升上,我们认为建筑业对2025年广义财政的扩张有较大期待,而服务业则延续了10月开始的“强预期”趋势,尽管其已出现后继乏力的迹象,不过我们认为后续的政策引导和实际执行应使其不出现反转。

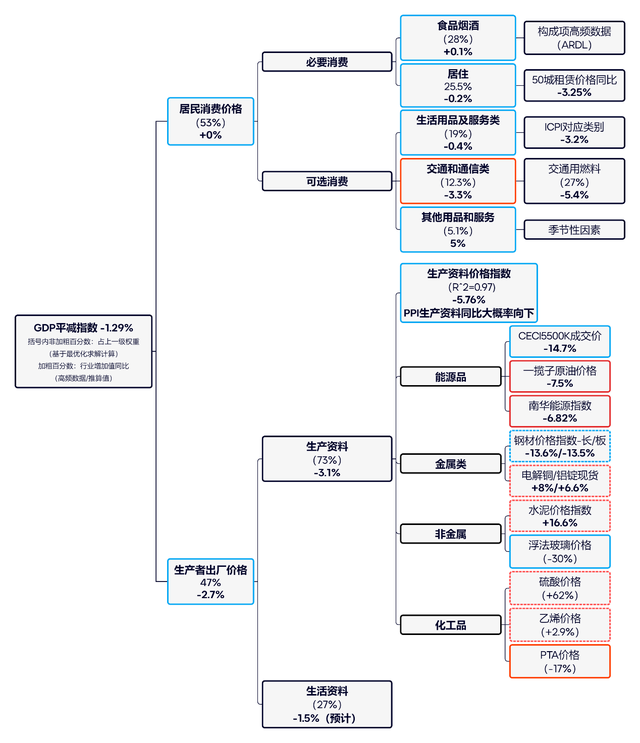

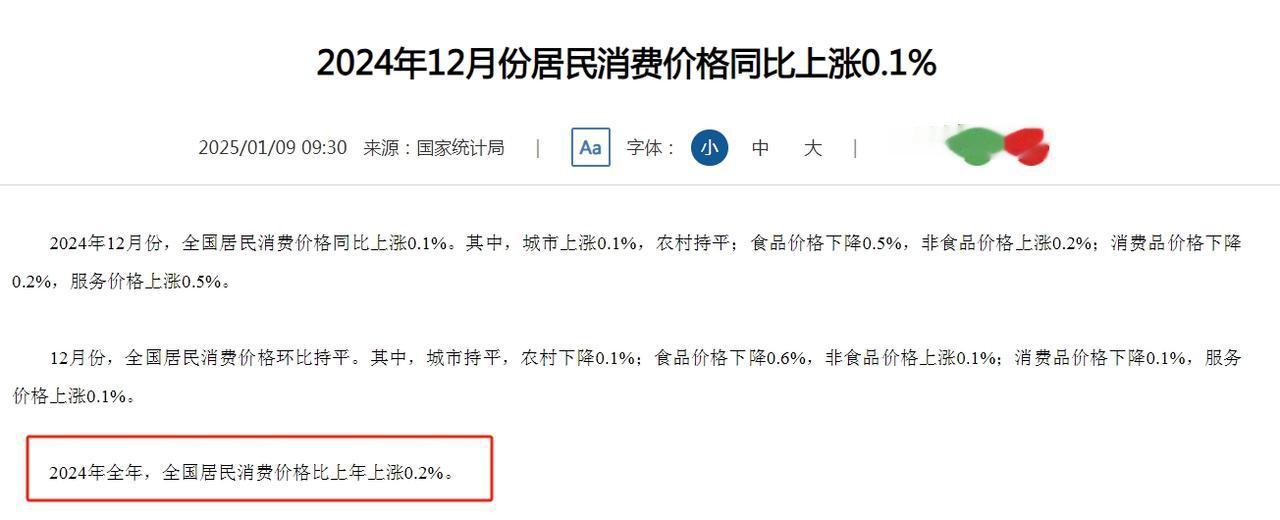

物价水平:消费端走低,生产端持平 CPI(同比+0%):食品与核心CPI均出现回落

CPI(同比+0%):食品与核心CPI均出现回落定性来看,我们认为12月CPI将回落至0。

必要消费中的食物价格方面:三大畜肉(猪肉、牛肉、羊肉)批发价在12月同比上涨13.4%(前值17.6%),下跌15.8%(前值14.8%)、下跌7.3%(前值6.8%),畜肉类对CPI的拉动有所回落;蔬菜水果价格在12月显著回落,分别较去年同期价格的涨幅收窄至1.9%(前值10.5%)和0.9%(前值4.7%)。烟酒方面,我们预期受商务活动的活跃度提升和春节影响可能略有上涨。居住方面,中指研究院数据显示重点城市房屋租赁价格同比下降3.25%,继续刷新过去12个月以来的最大降幅,预计本月的居住类CPI降幅将下探至-0.2%。

可选消费方面:尽管电商促销季和以旧换新政策暂告一段落,但以统计在线价格的ICPI分项看,家用器具和个人护理类产品价格同比上涨有所扩大,显然同房地产在12月较为乐观的市场行情与流感阴影下的消费导向有关。不过其他分项未表现出价格回升的迹象,预计生活用品和服务类价格同比为-0.4%。交通通信方面,燃料价格同比降幅的再度缩窄叠加汽车与通信产品价格回归正常大概率使大类价格指数同比回升,而11月单一分项通胀最为显著的其他用品和服务在12月同时受年末出游和金融、地产活动(见PMI分析)火热的影响,大概率仍能维持5%以上的通胀水平。

PPI(同比-2.7%):政策空窗期与海外环境恶化下的价格回落PPI方面,12月商务部统计的生产资料价格先上升后回落,整体中枢低于11月,继续刷新年内最低,叠加去年同期的基数效应后同比大概率再次出现回落,预生产资料出厂价格同比的最终读数可能和9、10月相同(-3.3%)。12月的两个重要经济事件:第一,我国的政治局(经济工作)会议;第二;美联储(12月18日)的议息会议。前者并未释放出超出市场预期的增量信息,也是国内定价商品价格失速的主要原因,而美联储偏鹰派的降息路径则使美元指数自12月下旬继续上涨,使得部分国际大宗商品价格同比回落。

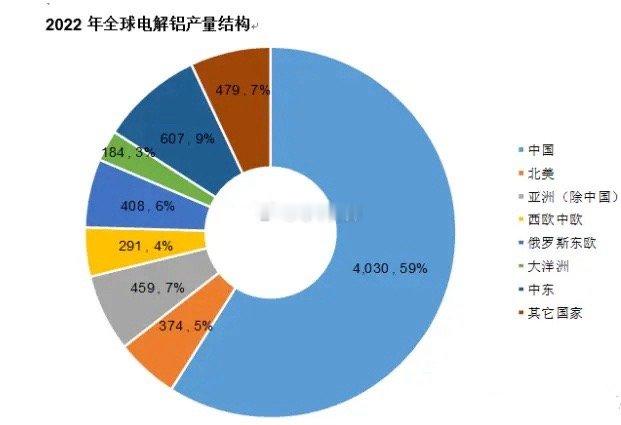

具体到品种方面:经历数轮降价后焦煤价格仍未出现止跌企稳迹象,国际油价则在12月基本持平,受去年同期连续探底的影响同比有所改善。金属类方面,钢材(长/板)价格同比较11月同比继续走低,去年底财政“突击花钱”对钢材价格形成支撑,2024年底尽管财政同样出现扩张,但并不再以钢材消耗为表观特征。非金属价格的表现同样出现反转,原因与钢材相同。基础化工原料的价格同比涨幅则有所收窄,与年末停产检修和下游行业对明年的市场走向不甚乐观有关。

本文由公众号“蒙格斯智库”原创,内容节选自《2024年12月蒙格斯经济形势月报》内容有删减,详情请参见完整版报告

注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。

[得瑟]还会更严重,补贴了拼命生产,生产的人都工资是没有增长的,后果是产品越多买的量不变,导致崩溃式反应