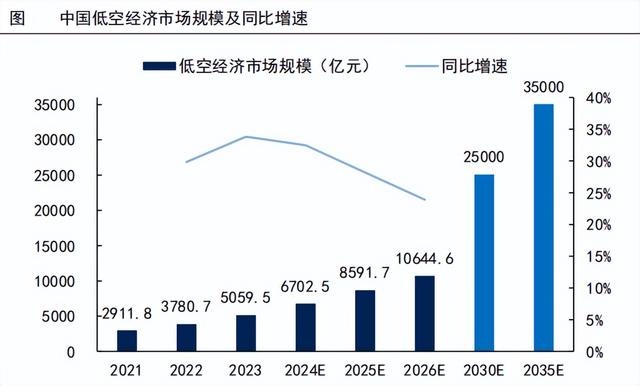

导 读

INTRODUCTION

化工新材料作为基础性和支柱性战略产业,是高新技术的先导。当前,我国正处于加快推动制造业高质量发展的关键阶段,制造新需求和新模式对增材制造提出了更高的标准和要求。2023年以来,我国先后颁布及实施了《前沿材料产业化重点发展指导目录(第一批)》《产业结构调整指导目录》《关于推动未来产业创新发展的实施意见》等一系列新材料支持政策,以支持与鼓励多种前沿材料的发展。

新兴材料作为新质生产力发展的关键领域,支撑高科技、环保、新能源等行业升级,带动全产业链技术创新和国产替代加速落地。自2023年以来我国持续出台了一系列支持新材料发展的相关政策,双碳政策为新材料技术的研发、创新提供支持,鼓励了新材料市场需求的扩张,有望推动新材料发展潜力充分释放。

完整报告下载方式见文末!

1

合成生物学

2024年“十四五”政府工作报告首次强调生物制造行业的发展,有助于促进合成生物学领域快速发展。

➢ 合成生物技术快速产业化,广泛应用于医药、工业化学品和农业领域。政府大力支持新型显示产业发展,OLED在高端电子产品市场需求快速增长,国产化进程加速。全球航空业推动可持续燃料强制添加,国内企业加速布局SAF产能,迎来市场爆发增长期。膜材料及树脂广泛应用于水处理、电子、新能源等领域,国产化材料需求快速增长逐步替代进口。半导体、航空航天、新能源等产业发展,先进陶瓷需求扩大,成为支撑高端制造的重要材料。在“碳达峰、碳中和”背景下,吸附分离材料广泛应用于环保、资源提取和新能源领域,市场空间广阔。

➢ 合成生物学下游应用领域在医疗健康、科研及工业化学品等,2026年其全球市场规模有望达307亿美元。2024年,中国合成生物学市场在政策推动下迅速崛起,各领域的协同效应逐步显现。

➢ 政府出台多项政策加速支持生物材料产业化落地。国家层面推动菌种构造、高通量筛选、精准调控等核心技术突破,深化原创性技术创新,进一步完善产业链关键环节。2023年以来,全国多地发布合成生物产业高质量发展的专项政策文件加速合成生物学产业化。2024年,中国合成生物学产业在政策驱动和市场需求的推动下迎来快速发展期。通过技术创新、政策支持、区域布局和企业间协作,未来合成生物学将成为中国科技强国战略的重要组成部分。

2

OLED材料

➢ 近年来,政府多项政策支持新型显示产业发展,特别是OLED领域,促进产业链上下游协同创新和国产替代的加速。2023年7月,《新型显示技术规划(2023-2027)》发布,明确提出要提升高端显示产品供应能力,支持AMOLED、柔性OLED等高端产品的技术研发和市场化应用,增强国内OLED显示面板的核心竞争力。

➢ 从市场层面来看,OLED在智能手机、平板、车载显示等多场景的应用需求快速增长。苹果计划在2024年推出搭载OLED屏幕的iPad Pro,这将进一步提升高端显示市场的技术门槛和市场需求。随着国内产线和供应链的逐步完善,国产OLED材料和设备的竞争力显著提升,满足国内需求还在国际市场中占据重要位置,推动我国从“制造大国”向“创新强国”迈进。

3

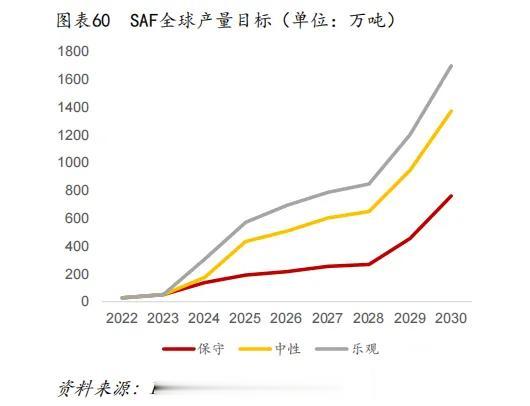

生物航空

➢ 欧盟引领可持续航空燃料强制添加,2025年将强制加注2%。航空领域来看,根据欧盟可再生航空燃料法规,2025年开始,所有在欧盟机场加注的航空煤油必须包含2%的可持续航空燃料,2030年可持续航空燃料加注量提高至6%,2050年提高至70%。我们预测2025年开始SAF的需求量将形成爆发式增长。

➢ 国内企业加快SAF产能布局,满足国外国内需求增长。我国可持续航空燃料发展较晚,但经过多年的研发攻关已实现产品生产,多家企业出口海外,现存及近期投产企业将充分受益海外的需求增长。

4

膜材料及树脂

➢ COC材料供给格局较好,价格易涨难跌。目前COC/COP聚合物产能主要集中在日本厂商瑞翁公司、宝理塑料、三井化学和日本合成橡胶等,COC/COP产能合计为9.1万吨/年,其中瑞翁公司和宝理塑料占比较大。后续扩产主要来自于宝理(2万吨,2024年)对应光学领域的需求增长。

➢ 覆铜板树脂介电性能差异较大,随着高频高速性能提升,低损耗树脂逐步成为主流。传统环氧树脂基体难以满足高频高速应用需求,采取极性更低、介电常数(Dk)/损耗因子(Df)更小的树脂体系,双马来酰亚胺树脂、官能化聚苯醚树脂、碳氢树脂等新型电子树脂具有规整分子构型和固化后较少极性基团产生,目前成为AI服务器PCB用电子树脂最新技术趋势的发展方向。

5

先进陶瓷材料

➢ 先进陶瓷材料具备优异材料特性,与金属材料、高分子材料并称为“三大固体工程材料”。随着半导体、新能源等行业的快速发展,对高性能、高精密度材料的需求持续增长;行业研发需求旺盛,先进陶瓷正迈入新质生产力的发展新阶段。2023年,先进陶瓷板块全球市场规模达4112亿元,同比增速为5%;未来随着新兴领域的需求逐步释放,预计市场规模将维持增长趋势,行业整体呈现强劲的成长潜力。

➢ 目前,先进陶瓷已广泛应用于航空航天、电子、通信、汽车工业等领域,随着高新技术产业快速发展,预计未来几年,高端陶瓷粉体、电子陶瓷、航空航天用陶瓷等陶瓷材料将保持快速发展趋势,为先进陶瓷企业的业绩增长持续带来驱动力。

6

吸附分离材料

➢ 吸附分离材料广泛应用于水处理与超纯化、食品加工、节能环保、化工与催化、金属资源等多个下游领域。近年来,全球工业废水治理领域市场规模持续增长,2023年已达到1357.5亿元;在“碳达峰”、“碳中和”的发展背景下,未来预计将维持增长趋势。在全球范围内,控制碳排放和推动绿色发展已成大势,环保行业预计将会维持较长的增长期。同时,《中国制造2025》、《十四五》等环保政策中指出,新制造技术、新材料将成为新兴产业创新发展的重要推动力,吸附分离材料作为关键功能性高分子材料,行业需求规模将继续扩张,持续助力吸附分离材料产业发展,未来成长空间广阔。

➢ 此外,新能源汽车行业的蓬勃发展,带动了锂、镍、钴等新能源金属的需求,推动金属资源开发和回收方面的技术创新。2023年,全球新能源汽车销量达1465.3万辆,新能源汽车加速渗透;面对新兴领域市场的旺盛需求,吸附分离板块有望迎来新机遇和蓬勃发展。

·end·

文章来源:银创智库

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,如涉及版权等问题,请您告知,我将及时处理!