本来几个月之前,牧原股份发布2023年财报的时候我准备分析的,但最近几个月确实没抽出时间来,这次把2023年财报的内容和2024年中报的内容都看了一遍。

给我的整体感觉就是,猪肉价格稍微上涨或者饲料价格稍微下降,牧原股份的利润差距都是上百亿的。

1、生猪市场规模巨大,猪肉地位稳固

根据国家统计局的数据,2024年上半年,全国生猪出栏36395万头,同比减少1153 万头,下降 3.1%;猪肉产量 2981万吨,同比减少 51万吨,下降 1.7%。

按历史数据来看,我国每年的生猪出栏数量基本上稳定在7亿头左右,基本上只要生猪均价维持在15元/kg的水平,仅仅生猪销售这一块的市场规模就至少是万亿级以上。

可能有人会说,中国人不管是基于健康、减肥,还是牛羊肉价格的下降,都对猪肉的需求产生了巨大的影响,实际上这种说法完全站不住脚。

一方面国内有这种趋势已经有很多年了,10年前我们的生猪出栏数量就是7.35万亿头,按2024年的数据,减少的数量非常有限。

另一方面,在国内能够大规模养殖的,只有猪和禽类,受地形和饲料的限制,牛羊的养殖规模和生猪相比,差了好几个量级。禽类虽然数量多,但是单个禽类供应的肉食相对少,能够满足国内这么大需求肉食需求的,只有猪肉。

还有我们的饮食结构里面,猪肉是必不可少的,生活中充斥着各种各样和猪肉相关的食物,基本上很少能够被替代。

牧原股份作为国内唯一一家垂直一体化生猪养殖企业,目前的产能达到了8048万头/年,至少可以满足10%以上的生猪市场需求。如果以商品猪销售数量计算,牧原股份的市占率大概在9%左右。

未来猪舍周转提升,以及新建少量产能,牧原股份产能应该能够达到1亿头左右,这是国内任何猪企在很长时间都无法达到的规模。(目前国内养殖规模第二的温氏股份,只有牧原股份的40%左右)

2、生猪养殖巨大的规模效应

生猪养殖的这种规模效应,在牧原股份身上主要体现在两个方面:

一个是养殖成本的下降,另一个是商品猪价格的上涨。

(1)养殖成本的下降

正常情况下,要实现规模经济,主要是依赖固定成本,像福耀玻璃,绝大部分成本是固定成本,生产的越多,单位成本就越低。

而生猪养殖行业,小麦、玉米和豆粕等主要原材料成本合计占营业成本的比例约在 55%-65%,要实现规模经济基本上不太可能。

当然,这主要是针对像温氏股份这种和农户合作的养殖模式,饲料成本要降下来,很多时候都完全依靠主要原材料价格的下降。

对于牧原股份来说,生猪养殖的所有环节都是自己控制,养殖成本比同行业都要低。根据披露的数据来看,2023年牧原股份全年商品猪完全成本15元/kg左右,比其余企业低了差不多2元/kg。

随着饲料价格的下行,以及牧原股份对饲料结构的改善, 2024年上半年的完全成本下降至14元/kg。

主要原材料价格

这种规模效应有多大,按牧原股份生猪出栏110-120公斤/头的标准计算,上半年3238.8万头,下降1块钱的成本,半年的总营业成本就能减少37亿多,按全年来看就是75亿以上。

如果和同行业对比,以温氏股份的生猪销售量,这个成本差距全年就是60亿左右,按牧原股份的生猪销售量计算,这个成本差距就是150亿左右。

相较于其余企业,牧原股份的成本控制能力更强,而且通过技术改进,包括育种、减少豆粕类饲料的使用等等方式,未来的养殖成本还有可能进一步下降。

到时候,即便猪肉价格和销售数量都不变,降低1块钱成本,也能增加70多亿的净利润。

(2)商品猪销售价格的上升

对于这个规模效应,我们先看几个数据:

牧原股份历史盈利水平最高的年份是2020年,全年销售生猪1811.5万头,归母净利润274.51亿元,全年商品猪销售平均价格30.56元/公斤,饲料价格比2024年上半年低40%左右。

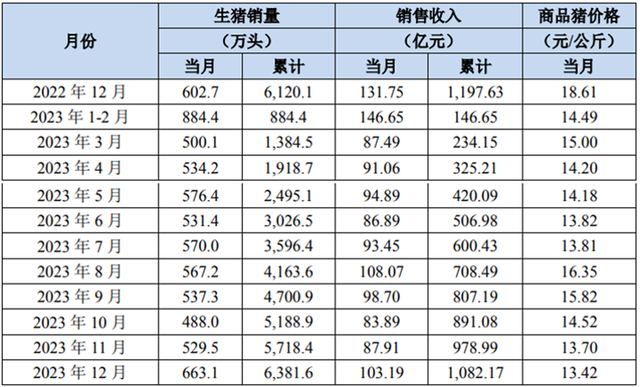

牧原股份历史盈利水平最低的年份是2023年,也是唯一亏损的一年,销售生猪6381.6万头,归母净利润-42.63亿元,全年商品猪平均销售价格14.46元/公斤。

2023年生猪销售情况

2024年第一季度,猪肉价格继续下滑,商品猪平均销售价格13.98元/公斤,亏损23.79亿元。

而到了2024年第二季度,由于全国生猪出栏数量的减少,以及猪肉产量的下降,商品猪销售价格开始逐步上升,第二季度商品猪的平均销售价格为17.18元/公斤,单季度盈利32.08亿元。

对比第一季度和第二季度的销售单价,如果不考虑饲料成本的因素,相当于价格上升1块钱,净利润就增加了10亿,而且这个仅仅是单个季度的数据。

2024年生猪销售情况

如果生猪价格能够达到2020年的水平,就相当于生猪销售价格增加13.38元/公斤, 2024年第二季度销售了1637.8万头,换算下来,这个增长的价格就能让第二季度增加252亿元净利润,想象一下,要是保持当前的养殖成本不变,全年都是这种价格水平,牧原股份一年的净利润会达到多少,突破千亿也不是不可能。

我们有一个比较简单的计算方法,2020年平均价格30.56元/公斤,2023年平均价格14.46元/公斤,取中间值为22.51元/公斤。

牧原股份1头猪的重量按115公斤计算,销售数量按6300万头,营收就是1631亿元。2020年的净利率达到了54%,当然这个是特殊年份, 2020-2023年的平均净利率是18%,以这个净利率来计算,牧原股份的年均净利润就可以达到294亿。

对于牧原股份这种体量来说,任何一点点的研发进步,可能只需要花费不到10亿,就能产生巨大的经济效益。

比如调整饲料结构,降低豆粕的用量,这一点点的改进,对于一年6000多万头猪来说,能够降低的成本真是不可想象的。如果未来是1亿头,那会有多大?

当然,这是一种比较理想的状态,如果真的一直这么赚钱,牧原股份的估值不可能是现在这个水平。最大的影响,就是猪周期。

这是一个进入门槛很低的行业,只要猪肉价格上涨,散户和小规模养殖企业,都会选择扩大产能,从购买种猪到育肥出栏,大概是一年到一年半左右。

也就是说,从猪肉价格涨到最高点,随着供应增加,再次回落,这个一上一下的过程,大概在2-3年左右,这也是生猪养殖企业最赚钱的时期。

从下图来看,目前猪价已经连续涨了几个月,目前在18元/kg的水平,由于目前的供应已经相对较少,可能这是猪周期开始触底反弹了。

另外还有一个,2024 年上半年,全国玉米价格相对平稳,小麦、豆粕价格总体呈现下降趋势。对于猪企来说,这又是一个好消息。

2023-2024年全国生猪均价

3、超高的有息负债规模

牧原股份在猪肉价格持续下行的这几年里面,也没停止扩张产能,负债规模持续上升,日子还真不太好过。

对于牧原股份的负债问题,还有存货跌价这一块,深交所还特意发问询函了。

从2024年的半年报数据来看:

牧原股份的有息负债规模相较于2023年末,减少了37.08亿元,依旧保持了743.29亿元的超大规模。

有息负债规模

同时,为了提升资金效率,牧原股份的售后回租规模也翻了几倍。

2022年初的时候,售后回租的规模是10亿左右,到了2024年达到了40多亿。

如果不是实在缺钱,一般不会这么去做的。(售后回租,就是把手里的资产卖给别人,然后再从这个买方手里把资产租回来,每年付租金,当然年租金乘以租期肯定是要高出资产出售价格不少的)

不过,好在牧原股份撑过了这段低迷的周期,猪肉价格稍微恢复之后,经营活动现金流就大幅改善了。

2024年上半年经营活动现金流净额达到了154.7亿,而去年同期是-10.44亿,相当于增加了165.14亿;牧原股份偿还债务支付的现金也比去年同期增加了180.8亿。

筹资活动现金流

另外,牧原股份购置固定资产的支出只有60亿左右,也比去年同期少了30多亿,比高峰期更是少了150-160亿。

估计牧原股份未来的这种资本开支应该会大幅减少,资金压力会小很多。

4、谈谈周期股的估值

我知道很多人都喜欢用席勒市盈率来对周期股进行估值,这个方法是按过去十年平均盈利作为分母来计算的。

不过,我感觉这个市盈率应该不能随便套用,讲一点我不成熟的想法吧,不一定对,但我是这样去估值的。

在我看来,席勒市盈率是有一定的背景存在。它针对的主要是大环境,或者某一个市场的平均收益,这种是相对稳定的。

对于一个企业来说,十年的变化是非常大的,除非这个企业早就达到了现在的规模,不然十年前和现在相比,一定有着巨大的差异。

像牧原股份,2014年的生猪出栏数量是180万头,现在的规模至少是2014年的30倍以上,而且未来十年,也大概率能维持这种规模。

这时候,如果套用席勒市盈率,选择最近10年的平均盈利水平的意义在哪里?

而且,为什么会是10年,一个市场的繁荣与衰退周期,可能是10年,对于周期性行业来说,未必吧。

对于牧原股份,我依旧是维持以往的估值方法,选择规模接近的最近一年猪周期至今的数据,然后替换掉以往规模量级差距太大的数据。

2024年下半年只要商品猪销售价格上升3-4元,全年净利润有可能达到170-180亿元。(根据实际的情况来看,这个销售均价很有可能实现,2024年7月是18.3元/kg,到了8月上旬,就已经是20.5元/kg了)

替换后,换算下来十年平均盈利是121.8亿元,对应的估值是3045亿元,现在的市存在严重的低估。