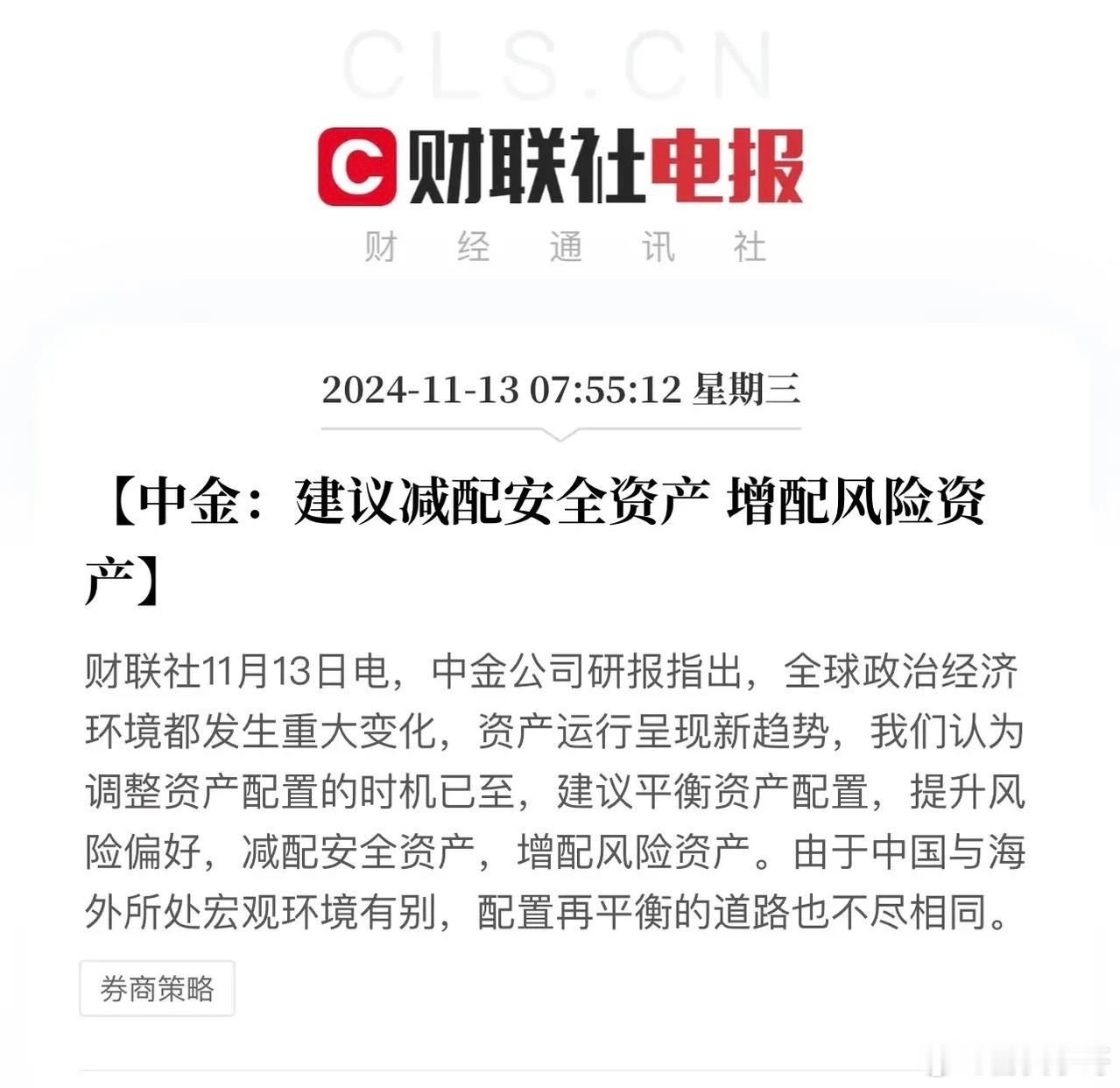

这两三个月,债市表现确实不太好,不过有些纯债基金的表现比不好还不好,一起来看看问题出在哪儿。为了避免麻烦,本篇只写特征,不写具体产品。

信用下沉多

信用下沉多要说这段时间债市的“重灾区”,那就是中高等级信用债。跌的时候,跌幅领先,反弹的时候却跟不上,震荡的时候可能还要被锤。

有些信用下沉比较多的纯债基金,这次就暴露了,能跌不能涨,平地也能摔。另外不要觉得重仓债券不是信用债就没这个问题,有的债券基金除了五大重仓债券不是信用债,持仓都是信用债,但是持有再多信用债,投资者从基金季报里也看不出。

中小基金公司更倾向于通过信用下沉来提高收益,大公司则比较少见这样的操作。用不用这招,用成什么样?主要看基金公司的脸皮,前些年,很流行看基金公司的要脸程度来选债券基金。要强的就是比无所谓的强一些。

持续净赎回让纯债基金折戟沉沙的因素还有持续净赎回。规模持续缩水的话,可能基金经理就比较难办,尤其是赶上债市行情不好的时候,变现资产应对赎回就更加困难。相应的,可能就要多割点肉,才能应对得了赎回。

这样一来,就可能出现连续下跌的情况。

而较为容易出现持续净赎回的产品,可能也恰好是前期规模增长较快的产品,迅速起量的量并不稳定,有可能来得也快,去得也快,投资者的信任度还没有累积起来,有点风吹草动,情况就可能不太行。

纯债基金持续承压,可能情况会越来越糟糕,压力是一点点累积的。

交易没做好这几个月,债市行情走势迅猛,一轮上涨或下跌,集中在几天完成,没有慢慢来的。

有的基金想靠交易来增收,奈何行情太迅猛,很难及时把握。到头来,交易增强收益也可能变成交易减弱收益。现在这样的行情,历史上也难得一见。

如果交易没做好,很可能两面挨打,中短期业绩就很难了。

如果这两三个月投资者手里的纯债基金业绩落后,大概率就是以上这些原因。搞清楚原因,自然留不留也就有了答案。其实看看业绩落后的纯债基金,绝大多数产品都不令人意外,产品实际风险在那儿,一旦市场不妙,情况也就不妙起来。