第一节 行业概况

一、行业定义

医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用;其目的是:

二、产业链情况

医疗器械行业技术进步、企业成长和市场扩展等都与上下游行业有着密切的关系。上游行业的科技进步将直接影响到医疗器械的技术走向。医疗器械行业的上游行业为医疗器械零组件制造,涉及的行业有电子元件、原材料、软件系统、新兴技术等领域。其中电子元件行业为大型医疗设备提供电子元件、电路板、芯片等电子零部件;原材料行业为医疗器械行业设备生产提供特殊材料等。国家的基础工业如橡胶、塑料、电子、钢铁、紧固件、有色金属等上游行业加工制造能力决定了医疗器械原材料或半成品的质量、技术水平和成本。同时,人工智能、物联网和区块链技术也为医疗器械行业的发展创新注入新鲜血液。

医疗器械行业的中游行业为医疗器械的研发、制造、销售以及服务的相关行业。

医疗器械的下游产业是医疗卫生行业,医疗卫生行业是为全社会提供医疗卫生服务产品的要素、活动和关系的总和,其最重要的基本功能是医治和预防疾病、保障全民身体健康、提高全民身体素质。我国医疗卫生服务业的运行主体是各级各类医疗卫生机构,包括医院、疾病预防控制中心(CDC)、计划生育机构、爱国卫生运动机构以及医疗卫生研究机构等,其中最为重要的主体是各级各类医院。

在行业上游领域,代表企业主要有水晶光电、住友瑞科、卫宁健康、乐普医疗等企业,中游企业主要有美敦力、雅培等国际企业和迈瑞医疗、鱼跃医疗等国内企业,产业链下游主要为医疗卫生机构、公共卫生机构,其他医疗机构和第三方检验/体检机构等。

三、行业发展历程

在2000年前,我国医疗器械行业在50年代~60年代的改造调整背景下,我国医疗器械产业有较大发展,经历了从无到有的过程,在新中国成立初期画上了浓墨重彩的一笔。在2000-2015年期间,我国医改政策导致卫生机构需进行器材和设备的更换以及补充,刺激了我国中低端产品和技术的快速增长。但高值医疗器械市场被进口产品占领。在2015年后,我国医疗器械创新政策频出,头部企业积极布局,创新医疗器械如雨后春笋般涌出。此外,为加速国产化替代,我国颁发了相关政策;个别省份像是江苏省等更是禁止进口产品在公立机构中进行招标。

第二节 行业现状

一、行业规模

中国医疗器械市场规模由2019年的6235亿元增长至2023年的10358亿元。预测2024年中国医疗器械市场规模将达到11300亿元。

二、热门领域国产化情况

热门领域包括医学影像、放射治疗设备、体外诊断设备、外科手术设备、生命支持类装备。细分品种包含:五大热门领域下的计算机断层摄影X射线机(CT)、磁共振成像设备、内窥镜、超声影像诊断设备、血管造影X射线机(DSA)、医用电子加速器、血液/腹膜透析设备、数字化X射线诊断系统(DR)、手术机器人、监护设备、麻醉机、手术显微镜、呼吸机、高频/射频手术设备、血液学分析设备、生化分析仪、激光手术设备、心肺转流设备等。

(一)热门领域

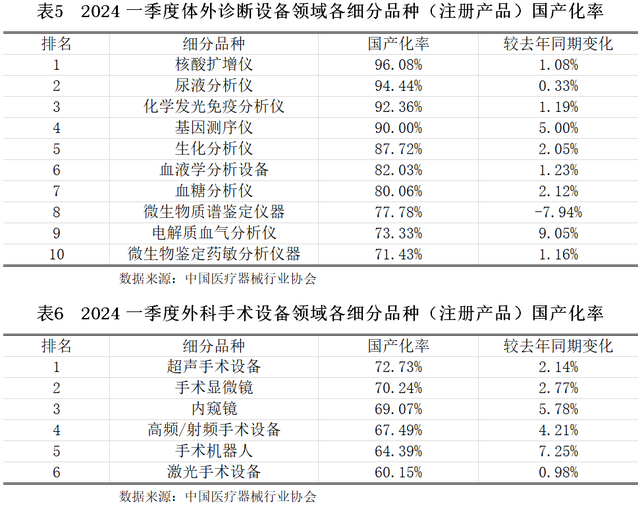

截止2024年一季度,全国医疗器械各热门领域注册产品的国产化情况如下。

(二)细分品种

截止2024年一季度,全国医疗器械各细分品种注册产品的国产化情况如下。

三、行业贸易情况

(一)总体情况

2024年一季度我国医疗器械出口额为128.20亿美元,同比增长0.76%。从一季度各月份出口贸易数据来看,1月份出口额达到峰值49.16亿美元,同比增长9.99%。3月份出口额较2023年3月有所下降,出口额为43.73亿美元,同比下降13.04%。

(二)商品分析

1、商品类别

从商品类别来看,2024年一季度医用耗材出口额最多,出口额为65.44亿美元,占比51.05%,同比增长1.76%;其次是医疗设备,出口总额为31.48亿美元,占比24.56%,同比增长0.37%。IVD仪器和IVD试剂出口额均所有下降,出口额分别为6.84亿美元、4.98亿美元,同比分别下降1.13%、5.27%。

2、产品分析

从具体商品来看,2024年一季度我国医疗器械商品出口金额规模最大的是63079090(第一分章的未列名制成品,包括服装裁剪样),出口额达到13.14亿美元,同比增长9.85%,占比为10.25%;其紧随其后的是90191010(按摩器具),出口额达到10.80亿美元,同比增长0.47%,占比为8.43%。

从2024年一季度我国医疗器械商品出口额增速排名(注:只统计2024年一季度出口额超过1亿美元的商品)来看,排在前三位的依次是39262011(聚氯乙烯制手套(分指手套、连指手套等)、40151200(硫化橡胶制医疗、外科、牙科或兽医用分指手套、连指手套及露指手套)、87139000(其他残疾人用车),增速均超20%。

(三)区域情况

2024年一季度,我国医疗器械出口额总计128.20亿美元,较去年同期增长0.76%。各洲累计额由高到低分别为亚洲:45.40亿美元,占比35.42%,同比下降2.47%;北美洲:36.63亿美元,占比28.58%,同比增长1.82%;欧洲:31.94亿美元,占比24.91%,同比增长5.88%;南美洲:5.67亿美元,占比4.42%,同比增长2.76%;非洲:4.68亿美元,占比3.65%,同比下降2.86%;大洋洲:3.87亿美元,占比3.02%,同比下降7.81%。

第三节 行业发展趋势分析

一、市场规模持续增长

根据当前的市场表现和历史增长趋势,预计未来几年中国医疗器械市场仍将保持增长态势。随着国内医疗需求的不断增加、技术进步和政策支持的持续推动,市场规模有望进一步扩大。随着中国医疗器械产品质量的提升和国际市场的拓展,出口市场有望逐渐恢复并保持稳定增长。这将为医疗器械行业提供更多的发展机遇和市场空间。

二、技术创新引领发展

新兴技术崛起,可穿戴设备、医疗机器人、沉浸式技术等新兴技术在医疗器械行业中展现出强劲的发展潜力。这些技术将引领医疗技术的创新与发展,推动医疗器械产品的智能化、个性化和精准化。多学科融合促进发展,未来医疗器械行业的发展将更加注重多学科融合,包括生物医学工程、材料科学、信息技术等多个领域的交叉合作。这将促进医疗器械产品的不断创新和升级。

三、竞争格局变化

国内企业崛起,随着国内医疗器械企业的不断发展和技术创新能力的提升,国内企业有望在市场竞争中逐渐崛起。未来,国内医疗器械企业将在高端产品领域与国际企业展开竞争,逐步缩小与国际先进水平的差距。行业集中度急速提升,随着市场竞争的加剧和行业整合的推进,未来医疗器械行业的集中度有望进一步提升。大中型企业将通过兼并、收购等方式扩大规模,提高市场份额和竞争力。

四、政策环境优化

政策支持力度加大,国家对医疗器械行业的支持力度将不断加大,包括技术创新、质量监管、市场准入等方面的政策措施将不断完善。这将为医疗器械行业的发展提供更加有利的政策环境。监管体系完善,随着医疗器械监管体系的不断完善和监管力度的加强,未来医疗器械行业的市场秩序将更加规范有序。这将有助于保障患者用械安全和提高行业整体水平。

五、市场需求多样化

随着人口老龄化的加剧,老年人口对医疗器械的需求将不断增加。未来医疗器械行业将更加注重开发适合老年人的产品和技术。随着慢性病发病率的上升,慢性病管理成为医疗领域的重要任务。未来医疗器械行业将更加注重开发慢性病管理相关的产品和技术,提高慢性病管理的效率和效果。

第四节 行业风险分析

一、技术风险

医疗器械产品的研发周期长、投入大,且面临诸多不确定性因素。如果研发失败,企业将面临巨大的经济损失和声誉风险。因此,企业在研发过程中需要充分评估风险,制定合理的研发计划和预算,并加强研发过程中的管理和控制。医疗器械行业技术更新换代迅速,企业需要不断投入研发资金以保持技术领先地位。然而,技术的快速迭代可能导致企业现有产品迅速过时,需要不断推出新产品以满足市场需求。因此,企业需要加强技术创新和研发能力,密切关注行业技术发展趋势,及时调整产品和技术策略。在医疗器械这一高精技术行业,拥有独家技术是企业保持竞争力的核心。然而,随着技术的普及和共享,技术侵权的风险也在增加。企业需要加强知识产权保护意识,及时申请专利保护,并与专业的法律顾问合作,确保知识产权的合法性和有效性。

二、政策风险

医疗器械行业受到国家政策的严格监管,包括医疗器械注册审批、医保支付政策、招标采购政策等。政策的变动可能对行业产生重大影响,如注册审批流程的变化可能导致产品上市时间延迟,医保支付政策的变化可能影响产品销售价格等。因此,企业需要密切关注政策变化,及时调整经营策略以应对政策风险。医疗器械企业需要严格遵守国家相关法律法规和行业标准,确保产品质量和安全。如果企业存在违规行为,可能面临法律诉讼和巨额罚款等风险。因此,企业需要加强内部合规体系建设,确保各项经营活动符合法律法规和行业标准的要求。

三、市场风险

随着医疗器械市场的不断扩大和竞争的加剧,企业需要面对来自国内外竞争对手的激烈竞争。如果企业无法保持产品和技术的领先地位,将可能失去市场份额和竞争力。因此,企业需要加强市场营销和品牌建设,提高产品质量和服务水平,以赢得客户的信任和忠诚度。医疗器械市场的需求受到多种因素的影响,如人口结构、疾病谱变化、医疗技术进步等。如果市场需求发生变化,企业可能面临产品销售不畅、库存积压等风险。因此,企业需要密切关注市场需求变化,及时调整产品结构和销售策略以应对市场风险。

四、财务风险

医疗器械行业的投资规模通常较大,企业需要投入大量资金用于产品研发、市场推广、生产线建设等方面。同时,由于产品研发周期长、市场推广难度大等因素,企业可能需要较长时间才能实现盈利。这增加了投资的不确定性和风险。因此,企业需要合理规划资金流动和投资策略以降低财务风险。随着医疗改革的推进和税务政策的调整,医疗器械企业需要面对更加严格的税务合规要求。如果企业存在税务违规行为或未能及时履行税务义务将可能面临税务处罚和声誉损失等风险。因此企业需要加强税务合规管理确保税务合规性。

第五节 银行信贷建议

中国医疗器械市场保持了稳定增长态势,市场规模持续扩大。与全球医疗器械市场相比,中国市场的增速显著高于全球平均水平。全球医疗器械市场虽然也呈上升趋势,但中国的增速约为全球市场的2.4倍,显示出中国市场的巨大潜力和活力。近年来,创新医疗器械进入快速增长阶段。据国家药监局近日发布的《2023年度医疗器械注册工作报告》显示,2023年创新医疗器械质量数量实现双丰收。2023年,国家药监局共批准创新医疗器械61个,优先审批医疗器械12个,创新医疗器械批准数量再创新高,比2022年增加6个。在数量增加的同时,创新医疗器械“含金量”不断提升,在全球率先批准通过破坏交感神经治疗肺动脉高压的一次性使用环形肺动脉射频消融导管上市,单光子发射及X射线计算机断层成像系统、腹腔内窥镜单孔手术系统、颅内取栓支架等产品技术达到国际领先水平,更好地满足了公众使用高端医疗器械的需求。可穿戴设备、医疗机器人、沉浸式技术等新兴技术将在医疗器械领域发挥重要作用。这些技术将推动医疗器械的智能化、个性化和精准化发展,提升医疗服务的效率和质量。医疗器械行业的竞争格局依然激烈,但国内企业数量众多,为技术创新和发展提供了有力支撑。尽管尚未形成明显的行业巨头,但国内企业正逐步缩小与国际领先企业的差距。国家层面出台了一系列政策文件,如《医药工业高质量发展行动计划(2023-2025年)》、《医疗设备产业高质量发展行动计划(2023-2025年)》等,旨在提高医药工业和医疗装备产业的韧性和现代化水平,增强高端医疗器械、关键技术和原辅料等供给能力。预测2029年中国医疗器械行业市场规模或将接近2.4万亿元,年复合增速达到16%这一增长主要得益于国内医疗需求的不断增加以及技术进步和政策支持的双重驱动。

建议2024年将医疗器械行业列为审慎支持类,医疗器械行业总体信贷原则是“审慎进入,防范风险,关注龙头,创新服务”。应重点支持以可穿戴设备、医疗机器人等新兴技术生产的企业。