周一亚洲时段中国公布中国11月社会消费品零售总额及规模以上工业增加值,以及中期借贷便利(MLF)利率先行对亚洲股市带来指引。日内欧元区方面留意欧洲央行行长拉加德发表讲话以及德国总理朔尔茨在联邦议院发起对政府的信任投票会否给欧元带来波动。数据可留意各国的制造业及服务业PMI初值。

周二欧洲盘初关注英国11月失业率,此前的数据显示英国失业率上升且薪资增长再度放缓,给经济带来了压力,若就业继续走弱,会转化为英国央行进一步降息的押注。晚间留意美国11月零售销售,关注是否连续两个月维持正值,还是基于该数据惯有的波动性再次跌至负值。

周三关注英国11月CPI,前值显示年率已经连升两月,到达4月份以来的最高,能源价格上涨导致通胀率超过英国央行目标,给了英国央行暂停降息的空间,通胀数据公布后,交易员们进一步减少了对未来几个月降息的押注。如果通胀继续高于目标,市场会削减明年降息次数的预期。欧元区同日公布11月CPI终值,预计维持在2.3%的年率,即便上升但没有妨碍欧央行在本月继续降息。

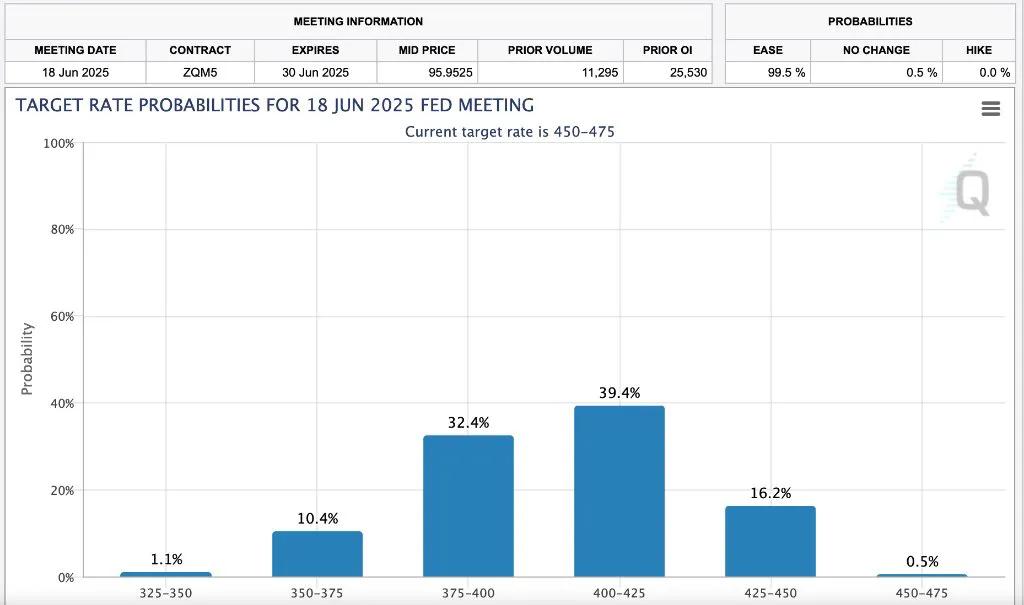

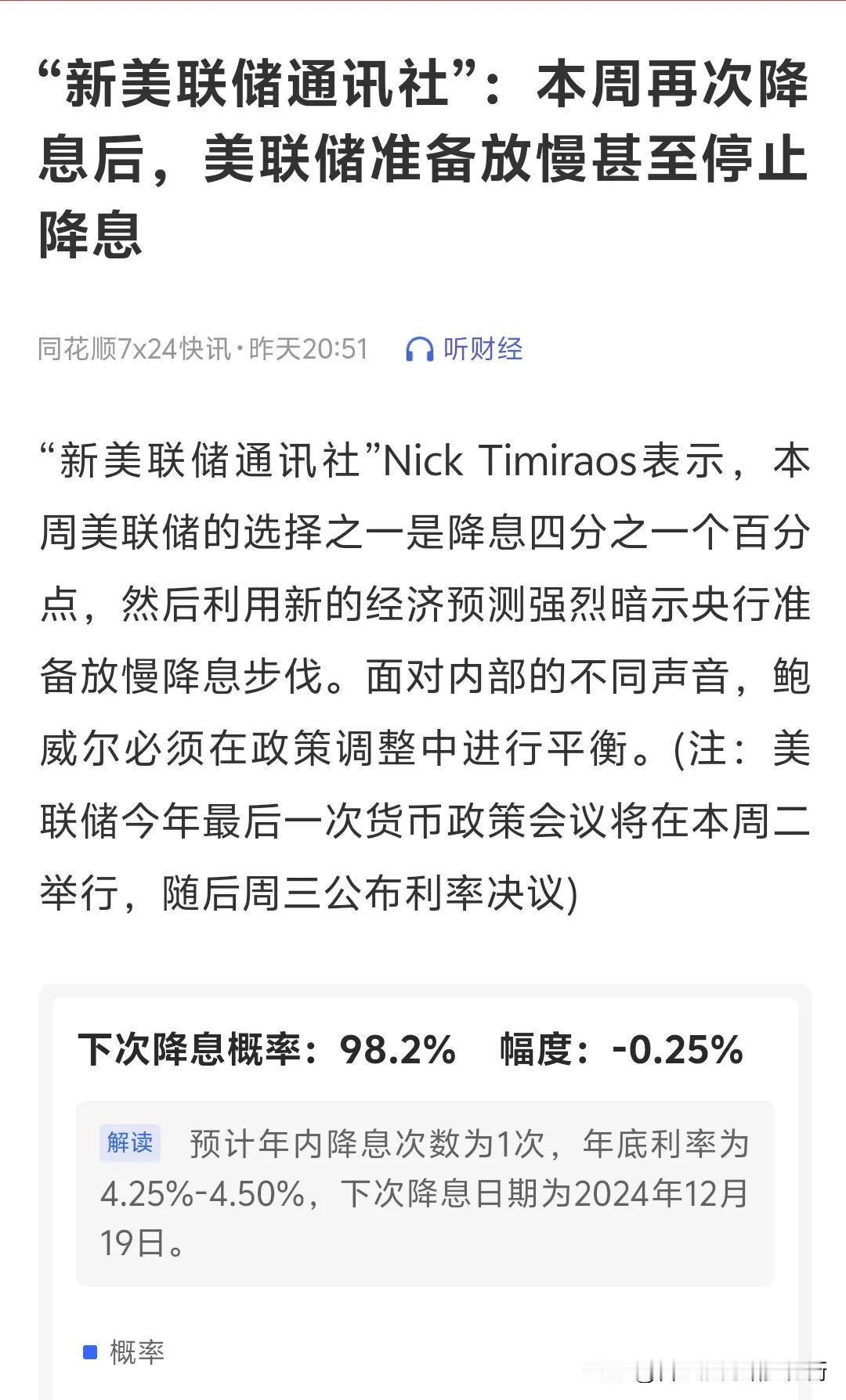

周四凌晨美联储公布年内最后一次利率决议,预计将以降息25个基点收官,政策利率降至4.25%-4.50%的区间,比9月份央行开始宽松周期时的水平低整整一个百分点。上周公布的最新通胀尽管小幅加速,而就业市场信号不一,但美联储依然有望进行本轮周期的第三次降息,本次还将公布最新的利率点阵图、经济和通胀预测,其信号将是指引明年利率路径预期的关键,周三关注我们的美联储利率前瞻。

亚洲时段日本央行公布利率决议,目前市场仍不能就是否加息达成共识,但押注本月加息的可能性较低,如果没有成行则可能会在1月份宣布。日本央行内部越来越相信,再次加息至0.5%的条件已经具备。经济正在温和扩张,工资稳步上涨,通胀率在两年多的时间里一直高于2%的目标。是否加息的悬念需要等到利率公布才落定,因此重点关注日元和日本股市的波动反应。

当晚英国央行公布利率决议,预计本次将维持利率不变,英国央行在上一次降息后已经暗示了暂停降息的可能。英国央行预测预算案公布后通胀将会上升,因此英国利率可能需要更长时间才能进一步下降,目前市场预测明年英国央行降息的次数可能仅为2-3次。

周五行情由美国11月核心PCE物价指数压轴,虽然在美联储决议后公布,但通胀表现依然会影响明年美联储的降息步伐。10月核心PCE物价指数同比反弹至2.8%,为今年4月以来的最高水平,如果最新数据连续第二个月加速,无疑市场会削减明年美联储的降息次数预期。周五关注我们的PCE物价报告前瞻。