本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1647篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

很多同学对市场有一种迷信,认为市场一定是对的。如果某家企业不断新低,那肯定是企业基本面出了问题或者有什么利空;如果某家企业近期表现良好,那就肯定有什么利好或者基本面有什么好事。

因此,经常《价值事务所》后台会有小伙伴留言,所长,A有点反弹,但B不断新低,是A近期有什么刺激点吗?或者B是不是有什么风险?

所长反复和大家讲,市值面和基本面经常都是背离的,更多是由当下市场的整体情绪所主导,短期走势受非常多因素的影响。举个例子,今年年初至今,科沃斯的反弹力度明显超过石头科技,但稍微对两家企业有了解的朋友都清楚,这两年石头科技的业绩状况是明显强于科沃斯的,那为什么会出现这样的情况呢?也许是因为科沃斯跌的太多了,市场觉得可以博弈一下,毕竟即便科沃斯基本面有点小问题,但市值也确实已经反应了,甚至超额反应了。

总之,市场短期走势受非常多因素的影响,但总体来说,拉长期看,一定是围绕公司内在价值的。如果有一段时间过度偏离内在,后续一定会进行价值重估,近期最典型的案例莫过于中国神华,这种一定会被历史淘汰的旧能源,因为便宜,也能在近期造就一波近10倍的大牛走势。

有了这个视角,再来看看长春高新,或许会有新的认识。

惨不忍睹下面一张图真真是抵过千言万语。历史上,长春高新的PE基本在42.5左右波动,2020的消费医药大牛市将其PE抬高至100+,100+确实是有些过分,但也不至于到近期这样低,最低只有个位数。这样的估值,已经和公认的成长性欠缺、上了一堆杠杆、有一大堆坏账之类潜在雷点的银行差不多了。不论站在3年、5年、10年还是更长时间看,其估值都是历史最低,破产清算可能也不过如此。

诚然,长春高新是有一些不确定性,自2021年之后,营收和利润增速都开始下滑。2024H1,实现营业收入 66.39 亿元,较上年同期增长 7.63%;实现归属于上市公司股东净利润 17.20 亿元,较上年同期降低 20.40%。这背后的根本原因在于,其大单品生长激素开始遇到了瓶颈(子公司金赛药业实现收入 51.52 亿元,较上年同期增长 0.25%;实现归属于母公司所有者的净利润 17.69 亿元,较上年同期降低 19.49%)。

这个瓶颈和集采有关系,不过,集采也只是表面原因,更深层次是因为竞争格局变化(后文会介绍集采和市场竞争的关系)。

长春高新2023年几次市值闪崩都和集采传闻有关,截至目前已有90%左右的省份实施了集采政策。按照公司的话说,集采还是实现了以价换量,虽然部分产品价格下降,但整体收入还是保持了平稳增长,当前集采产品占整体营收比例约为11%到12%。

是的,集采可能对公司有影响,但其实也没有大家想象中的那么大。大家之所以谈集采色变,更多是被冠脉支架以及一些竞争格局超烂的仿制药的运动式降价搞怕了,但集采也是政策带领下的一种市场行为,只是这个买方非常强势而已。最终集采结果如何,还是要遵循市场运作规律,我们诚然看到了冠脉支架和一些仿制药的惨烈,但也需要看到人工晶体、血液制品、胰岛素的温和,具体问题需要具体分析,不能一棒子打死。

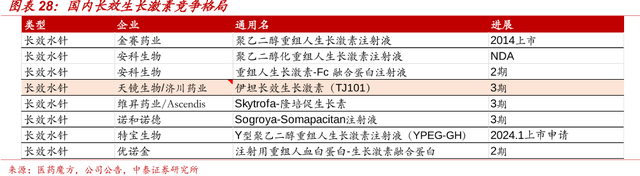

从当下长高的业绩情况来看,集采是有影响,但整体有限。长效生长激素在长高营收中的占比一直在加大,截至2024H1,长效占比已达31%。值得注意的是,长效和集采是没关系的,截至目前,长效生长激素也就只有特宝生物的产品在2024年1月上市。当然安科的也快了,另外还有三家处于临床三期。

数据来源:iFinD

一般而言,集采基本需要3家及以上企业的参与才采得起来。长高的长效大体还有一两年的好日子可以过,不过即便后续有竞品上市,其实也还好,因为整体在研的企业都不算多,参考此前粉针、水针集采对长高的影响,算是在可控范围内。

当下国内实现短效粉针剂型上市的企业有 6 家。

实现短效水针剂型上市的企业有 3 家:金赛药业、安科生物、诺和诺德。

产品参加集采后,其实会更考验相应企业的成本控制能力。同样是仿制药集采,做原料药起家的华海药业、普洛药业,依然能通过集采药获得50%-70%的毛利,实现了较高增长,而其他的药企就只能哭爹喊娘了。

长春高新在近期的投资者交流中讲到,公司正在探索提高原材料自制比例以优化成本结构,PEG(长效生长激素的重要原材料)的自供比例正在逐渐提高,并且后续计划对外销售,虽然短期内很难精准测算原料自供能为公司带来多少好处,但从长远角度考虑,也算是给集采上了一个保险。

在长效生长激素方面,另一个值得注意的点是出海。现在的美国市场有且仅有一款长效生长激素在售,但上市后的销售并不理想,具体原因可能是注射装置不成熟。高新的生长激素在全球内分泌专家圈里的影响力比较大,未来出海可以好好期待一下。根据公司年报的说法,报告期内已向美国 FDA 提交 IND 申请,并根据 FDA 的审评意见更新项目策略。

此外,公司在近期投资者交流中披露,正有计划推出超长效产品,可能在明年开始国内和国外的全球多中心临床工作。

瘦死的骆驼比马大其实不论有没有集采,市场对于长春高新的争议从来没有停止过,道理很简单,谁让他一直依赖生长激素这一款单品?

在所长看来,长高近几年最大的失误应该就在于危机意识不够,没能在大单品最赚钱的巅峰期完成多元化转型。

如果看的企业足够多就会发现,优秀的企业一般都会给自己设计第一增长曲线、第二增长曲线甚至第三增长曲线,因为任何产品不论再好,都会有生命周期。长高的长效生长激素2014年就上市了,直到现在2024年,10年过去了,还没有能拿得出手的新爆品,这就是最大的问题。

好在公司已经意识到了这个问题,问题只要被看见,就有可能被解决,而他也确实有能力来解决这个事情。

首先我们要明白一点,不论是咱们今天讲的长春高新,还是之前讲过的华东医药、翰森制药、恒瑞医药等大药企,经过多年的积累,他们都是很有钱的。而钱在医药行业能发挥的作用,其实远比大家想象的大得多,截至2024H1,长高账上趴着近66亿现金,而且几乎没有什么有息借款(对比他的体量可以说是相当少了)。

通过多年生长激素等产品的推广,公司的销售团队实力也非常强,战斗力算是业内公认的。

明白了这点,我们接着往下讲。

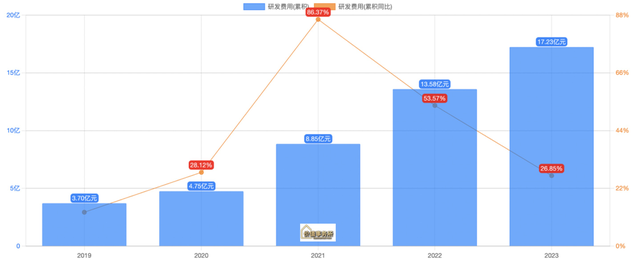

近几年,高新的研发投入是肉眼可见提高的,2023全年公司研发投入 17.23 亿,同比增长26.85%。2019年公司日子很好过时,研发投入只有可怜巴巴的3.7亿,短短五年,研发投入就翻了近5倍。2024H1,研发费用 8.87 亿元,同比增长 26.16%。连着几年高额的研发投入砸下去,怎么都该砸出点东西来。

其实公司今年上半年营收还是稳住了的(也侧面说明集采对其影响不大,营收状况其实更多还是和消费大环境相关),利润大幅下滑的核心原因就在于较大的投入,其中最核心便在于研发,长春高新这几年处于产品结构调整期,想从大单品依赖转换成平台型企业,利润增速落后于营收肯定是免不了的。

目前公司有两款重磅产品有望于2025年上市,分别是用于痛风性关节炎的金纳单抗和以及治疗儿童性早熟的亮丙瑞林乳剂,前者按券商预计有望成为销售额达到二十亿级别的产品,后者的需求也较大。

除了这两款产品外,公司在研产品中比较重磅的还有:

1、强势产品长效生长激素拓展新适应症;

2、用于晚期胃或胃食管结合部腺癌适应症的金妥昔单抗;

3、治疗男性特发性低促性腺激素性性腺功能减退症(属于罕见病)的长效促卵泡激素-CTP 融合蛋白注射液,这也是全国首个获批进入临床研究治疗的长效周制剂重组促性腺激素制剂;

4、黄体酮注射液,相比口服黄体酮及黄体酮油剂,水溶性黄体酮注射液具有更高的生物利用度和更少的注射痛疼感,能更好地满足患者临床治疗的依从性。

总的来说,长高在女性和儿童领域还是储备了不少重磅产品,而且大多都是公司较为擅长的长效制剂。按公司的话说,目前已成立两个单独子公司——儿童综合和女性健康,重点拓展粉剂、水剂和辅助生殖方面的应用,公司未来会在这两大领域深耕,再结合现有的规划和产品线布局皮肤医美、肿瘤、成人内分泌等方向,如果有合适的标的也会视情况出手收购。

总之,按照公司的话说,就是正努力减轻对单一产品的依赖,以期未来实现多元化发展。

虽然截至2024H1,长高的利润来源还几乎全部来自生长激素(非生长激素上半年收入占总营收的比例刚超过10%),不过,只要公司有这个心,也在往这个方向走,想补齐产品能力其实并不困难,隔壁的华东医药、智飞生物已经用结果说明了一切。

有钱、有营销能力的大型药企,想补齐产品短板其实并不是什么很困难的事,毕竟产品好和卖得好是两回事。

当下全球头部大药企的重磅产品几乎都来自于并购/引进,而非自研。

2023年的全球药王K药,来自于荷兰Oss公司的Organon团队,后被层层转卖,最终才由默沙东接手。

排名第二的修美乐也非艾伯维原创,而是源自BASF Knoll,后被艾伯维母公司雅培收购。

就连纳斯达克上总被投资者谈论的Biotech标杆型企业基因泰克,最后也是被罗氏收归囊中。

因此,对有钱、有营销能力且不躺平的大药企,我们可以多几分信心。

极米科技连创新低又是谁在卖,难道非要赔钱卖。

新生儿减少,生长激素卖给谁。