第46周钢材市场

本周5品种合计产量861.58万吨,环比增0.09万吨;表需876.58万吨,环比降1.02万吨;总库存1203.79万吨,环比降15万吨;

整体供需小幅波动,热卷厂库出现小幅累库,螺纹库存连续4周累库,总库存继续下破历年新低,本周数据中性;

本周铁水日均产量235.94万吨,环比增1.88万吨;高炉开工率82.08%,环比降0.21%;高炉开工率连续小幅下降,铁水日均产量由降转增;

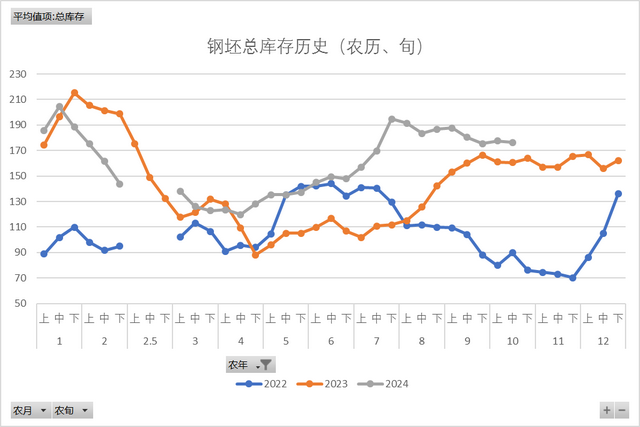

钢坯

本周钢坯成本均价3192元/吨,环比降61元/吨;出厂均价3082元/吨,环比降56元/吨;盘面利润-110元/吨,成本、出厂同步下跌,盘面利润持续亏损;

本周钢坯总库存176.42万吨,环比降2.29万吨;日均外卖4.06万吨,环比降0.15万吨,日均外卖小幅波动,库存高位压力不减;

螺纹

本周螺纹成本均价3412元/吨,环比降61元/吨;市场均价3402元/吨,环比降56元/吨;盘面利润-10元/吨,成本、售价连续下跌,期货跌幅远超现货;

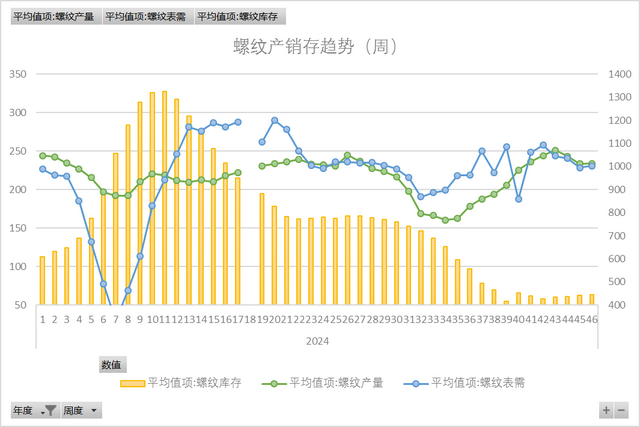

本周螺纹产量233.94万吨,环比增0.23万吨;表需230.84万吨,环比增2.25万吨;总库存445.49万吨,环比增3.1万吨;产量结束3连降,库存持续小幅累库;

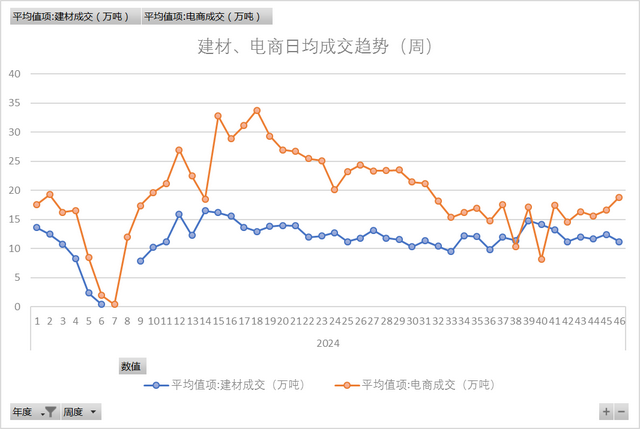

本周建材日均成交11.18万吨,环比降1.22万吨;电商日均成交18.80万吨,环比增2.18万吨;建材成交转弱小幅下降,电商成交连续2周走强;

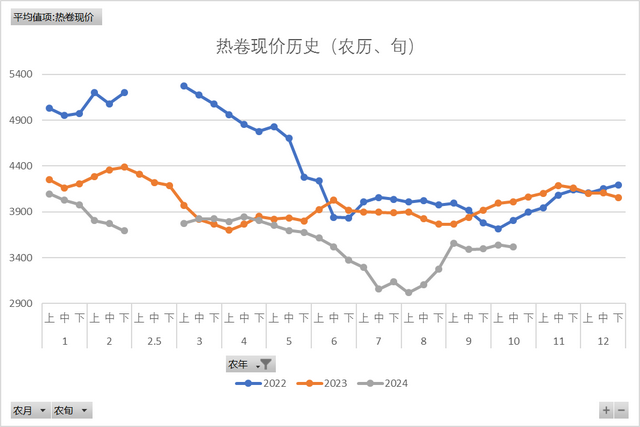

热卷

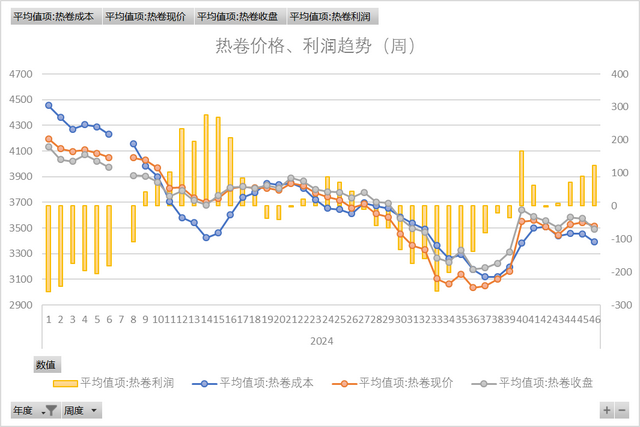

本周热卷成本均价3392元/吨,环比降61元/吨;市场均价3516元/吨,环比增28元/吨;盘面利润123元/吨,成本跌幅大于售价,盘面盈利持续走阔;

本周热卷产量308.51万吨,环比降3.01万吨;表需317.5万吨,环比降1.51万吨;总库存322.29万吨,环比降8.99万吨;产量、表需小幅回落,库存持续去化,低于去年同期;

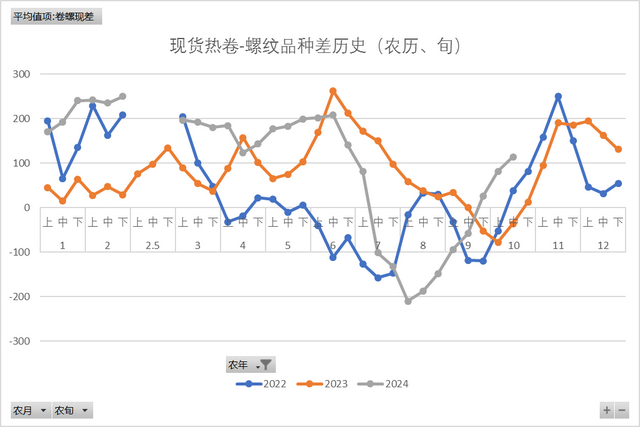

本周热卷-螺纹期货品种差177元/吨,环比增14元/吨;现货品种差115=4元/吨,环比增28元/吨,螺纹期货跌幅大于现货,热卷抗跌韧性明显,品种差接近高位水平;

行业要闻:央行:前十个月人民币贷款增加16.52万亿元;交通运输部、国家发展改革委印发《交通物流降本提质增效行动计划》,推进铁路体制改革,推进铁路货运市场化改革;汽车工业协会,今年1至10月,我国汽车产销量达2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%;

原料供应:铁矿港口库存高位小幅波动,价格重心持续震荡下移;钢厂开启焦炭第三轮提降,日均产量连续小幅下降;废钢电炉消耗依然强劲,带动市场价格小幅上涨;

成材需求:高炉开工率连续小幅回落,铁水产量再度走强;整体供需小幅波动,弱稳运行;期螺率先大跌开启移仓换月,现货市场信心受挫;

本周钢市供需弱稳运行,小幅波动,期货黑色系弱势震荡,周五跌幅放大,带动现货价格下行,卷强螺弱,品种分化持续,市场后期信心不足,商家出货降库,操作趋于谨慎。本周期螺率先开始移仓换月,后续洗盘波动将更加频繁、剧烈。