请读者留意,由于本周有24起融资事件未公布准确的融资金额,出于谨慎考虑,笔者做了暂取较小值处理,涉及金额至少6.45亿元,约占融资总额的6.53%。另外,因融资事件的延迟披露,本期周报仅收录了本周五18:00前公开披露的融资事件,可能导致统计分析与实际情况存在细微偏差,感兴趣的读者可以登录Rime PEVC平台获取全量融资事件、被投项目及深度数据分析。

本周已披露金额的融资事件60起,与上周一致,融资金额区间分布结构与上周相近,本周500万以下的融资事件8起,较上周增加了4起;500万-1000万(含1000万)融资事件合计18起,较上周减少了11起;1000万-5000万(含5000万)融资事件为6起,较上周减少了1起;5000万-1亿(含1亿)的融资事件本周居第一,合计20起,较上周增加了5起;1-5亿(含5亿)融资事件为5起,与上周一致;本周无5-10亿(含10亿)的融资事件;10亿以上的融资事件为3起。

数据来源:RimeData来觅数据

具体来看一下本周值得关注的热门投资事件:1.通信芯片:6月4日消息,紫光展锐董事会已表决通过新一轮股权融资,本轮融资金额超过40亿元,投资方包括京沪两地国资平台,以及工银资本管理有限公司、交银金融资产投资有限公司、人保资本股权投资有限公司、中信建投、国泰君安、弘毅投资等金融机构。据介绍,紫光展锐是面向全场景通信技术的芯片企业。国际调研机构Canalys发布的2024年第一季度智能手机处理器厂商出货量排名显示,紫光展锐当前的市场份额在全球智能手机处理器厂商中排名第四。2.航空航天:6月6日消息,天兵科技宣布完成超15亿元C+轮新增融资。本轮融资由梁溪科创产业母基金(博华资本管理)、无锡产发、央视基金、国裕高华、德岳投资、乾瞻投资、中信建投投资、君度投资、鸿富资产、合肥瑞城、苏州资管、首发展创投、国投泰康、秉鸿资本、中财腾华等多家知名机构共同完成。本轮所融资金将主要用于天龙三号大型液体运载火箭的首飞与批量化生产、天龙三号可回收状态产品研制,以及天龙二号中型液体火箭的批量化生产。

3.充换电服务:5月31日消息,蔚来能源投资(湖北)有限公司获得武汉光创新兴技术一期创业投资基金合伙企业(有限合伙)等机构15亿元战略投资。据悉,本轮战略投资将用于充电、换电、储能、电池服务、能源互联网等领域的技术研发、制造、运维,蔚来能源充换电基础设施的布局发展,并支持车网互动创新业务的投入。

4.功能性食品:6月4日消息,抓饭侠(广东)食品科技有限公司旗下品牌“胶之屋”出让15% 股权完成 2000 万美元 A 融资,本轮融资由 XRATRACER FUND 领投,WVV Capital,Lauxera Capital Partners 参与投资。融资主要用于产品研发、团队扩建及市场拓展等。据介绍,胶之屋是一家食品生物研发公司。致力于功能活性肽、生物医药中间体、功能食品配料及营养健康产品的研究开发及未来合成生物领域的产品开发配套产业。

⌜ 重点事件 ⌟

数据来源:RimeData来觅数据

⌜ 行业分布 ⌟本周融资事件共涉及到12个行业,按融资事件数量统计,前五行业依次为医药健康、电子、信息技术、装备制造和消费品与服务,前五行业的融资事件合计56起,占所有融资事件数量总和的70.89%,行业集中度较上周有所增加。从融资事件数量来看,本周医药健康行业最为活跃,融资事件数为18起,主要集中在医疗器械领域。其次为电子和信息技术,二者融资事件数均为11起。

数据来源:RimeData来觅数据

按融资金额统计,前五行业依次为电子、装备制造、汽车、医药健康和信息技术,前五行业的融资金额合计90.69亿元,占融资总额的91.79%,融资金额上行业集中度较上周有所上升。从融资金额来看,本周电子行业融资金额位列榜首,主要是由于紫光展锐超40亿元融资的影响。装备制造位居第二,主要是由于天兵科技15亿元融资影响。

数据来源:RimeData 来觅数据

来觅数据通过总结私募股权、创投基金的投资特征,结合国民经济行业分类、证监会行业、申万行业、Wind行业等权威行业分类,构建了更贴合国内一级市场的行业体系,包括15个一级行业和59个二级行业,感兴趣的读者可以登录Rime PEVC平台查阅来觅一级市场行业全貌。另外,您还可查阅来觅一级市场投资赛道、战略性新兴产业及硬科技赛道等更多信息。⌜ 地域分布 ⌟本周地域分布上,融资事件数量前五的地区是江苏省、广东省、北京市、浙江省和上海市,前五地区合计发生融资事件53起,占所有融资事件数量总和的67.09%,低于集中度较上周有所下降。融资金额方面,本周前五的地区为上海市、江苏省、湖北省、广东省和浙江省,前五地区融资金额合计88.13亿元,占所有融资总额的89.2%,融资金额上地域集中度较上周有所提升。其中,湖北省本周融资金额位列前五,主要是受到了蔚来能源超15亿元融资事件影响。

数据来源:RimeData 来觅数据

数据来源:RimeData 来觅数据

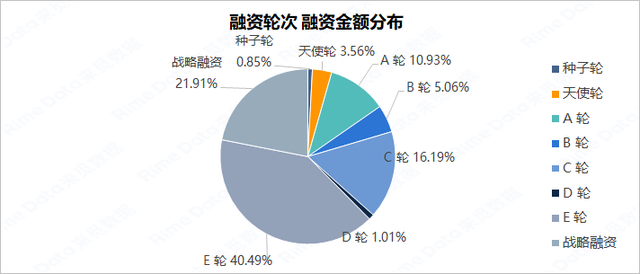

⌜ 融资轮次 ⌟从融资轮次的分布来看,本周天使轮依旧最活跃,融资事件数达25起,较上周减少了8起,占比31.65%;A轮依旧排名第二,为23起,较上周增加了6起,占比29.11%;战略融资融资事件数位列第三,有12起,较上周减少了2起。融资金额方面,本周E轮占比最高,达40.49%,其次是战略融资,融资金额占比达21.91%。C轮排名第三,融资金额占比16.19%。

数据来源:RimeData 来觅数据

数据来源:RimeData 来觅数据

版权及免责声明:本文内容为来觅研究院撰写,其版权系深圳来觅数据信息科技有限公司(下称:Rime 或 来觅数据)所有。未经来觅数据许可或授权,任何单位或人士禁止转载、引用、刊登、发表、修改或翻译本文内容,及其他以作商用的行为。许可或授权下的引用、转载时须注明出处为Rime或来觅数据。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规以及有关国际公约的规定,来觅数据将保留追究其相关法律责任的权利。本文内容基于来觅数据认为可信的公开资料或实地调研资料,我们力求本文内容的客观、公正,但对本文中所载的信息、观点及数据的准确性、可靠性、时效性及完整性不作任何明确或隐含的保证,亦不负相关法律责任。受研究方法和数据获取资源的限制,本报告全部内容仅供参考之用,对任何人的投资、商业决策、法律等操作均不构成任何建议。在任何情况下,对因参考本报告造成的任何影响和后果,来觅数据均不承担任何责任。

医疗服务2024年一季度投融市场报告

绿色低碳产业2024年一季度投融市场报告

产业互联网2024年一季度投融市场报告

计算机软件2024年一季度投融市场报告

医药制造2024年一季度投融市场报告

新能源汽车2024年一季度投融市场报告

半导体2024年一季度投融市场报告

人工智能2024年一季度投融市场报告

医疗器械2024年一季度投融市场报告

智能硬件2024年一季度投融市场报告

新消费2024年一季度投融市场报告

机器人2024年一季度投融市场报告

多因素驱动,硅光芯片迎来高速增长

液体活检新风口:外泌体检测

乡村振兴投融现状分析:政策自上而下推动,行业高速成长未来可期

人形机器人产业加速,即将迎来量产元年

两会提及的热点赛道——汽车芯片

医药制造2023年四季度投融市场报告

新能源汽车2023年度投融市场报告

半导体2023年四季度投融市场报告

人工智能2023年四季度投融市场报告

【重磅发布】来觅研究院2023年度PE/VC市场报告

【重磅发布】2023年度投资机构系列榜单

氢能独角兽再次冲击IPO,2023年氢能赛道的投资表现如何?

生物医药创疗赛道:类器官

生物医药创疗赛道:mRNA深圳“20+8”产业报告之激光与增材制造深圳“20+8”产业报告之高端医疗器械深圳“20+8”产业报告之工业母机深圳“20+8”产业报告之大健康深圳“20+8”产业报告之精密仪器深圳“20+8”产业报告之半导体与集成电路:后备军在哪里?深圳“20+8”产业报告之半导体与集成电路:发力点在哪里?深圳“20+8”产业报告之机器人深圳“20+8”产业报告之生物医药