贵州茅台是A股市价值投资代表,不仅在于其“国酒”般的品牌地位,还在于生产工艺被列为国家机密的酿造技术,从而构建了难以逾越的市场壁垒。

茅台的市场影响力超越了可口可乐等国际品牌,有极宽的护城河。

中药行业因其深厚的文化底蕴和不断增长的市场需求,被视作寻找下一个“茅台”时的重要领域,为什么?因为白酒行业市场规模1.05万亿元,中药行业市场规模将达到1.38万亿元

那么下一个中药行业的“茅台”是谁?

业绩增速仅次于东阿阿胶的佐力药业引起了我的关注

动态PE 18.62略高于羚锐制药明显低于阿胶甚至奇正藏药等

为什么佐力药业会是下一个中药行业的“茅台”,理由有3点

一、ROE

佐力药业的最近两年年ROE(净资产收益率)表现如下:

1. 2023年ROEROE水平:根据佐力药业发布的2023年年度报告,其加权平均净资产收益率(ROE)为13.81%。业绩增长:该ROE水平显示了佐力药业在2023年度运用股东投入资本获得净利润的能力较强,且相比往年有显著提升。财务表现:2023年,佐力药业实现营业收入19.42亿元,同比增长7.61%;实现净利润3.83亿元,同比增长40.27%。这些财务数据进一步支持了其ROE的增长。2. 2022年ROEROE水平:根据佐力药业发布的2022年年度报告,其ROE为12.04%。业绩增长:尽管略低于2023年的水平,但12.04%的ROE仍然表明佐力药业在2022年保持了良好的盈利能力。财务亮点:2022年,佐力药业实现营收18.05亿元,同比增长23.86%;实现归属于上市公司股东的净利润2.73亿元,同比增长52.17%。这些增长数据为ROE的提升提供了有力支撑。

1. 2023年ROEROE水平:根据佐力药业发布的2023年年度报告,其加权平均净资产收益率(ROE)为13.81%。业绩增长:该ROE水平显示了佐力药业在2023年度运用股东投入资本获得净利润的能力较强,且相比往年有显著提升。财务表现:2023年,佐力药业实现营业收入19.42亿元,同比增长7.61%;实现净利润3.83亿元,同比增长40.27%。这些财务数据进一步支持了其ROE的增长。2. 2022年ROEROE水平:根据佐力药业发布的2022年年度报告,其ROE为12.04%。业绩增长:尽管略低于2023年的水平,但12.04%的ROE仍然表明佐力药业在2022年保持了良好的盈利能力。财务亮点:2022年,佐力药业实现营收18.05亿元,同比增长23.86%;实现归属于上市公司股东的净利润2.73亿元,同比增长52.17%。这些增长数据为ROE的提升提供了有力支撑。佐力药业的ROE可圈可点,2023年为13.81%,虽然不及15%,但还是跨过了10%的门槛。

二、成长性

佐力药业在近四年中展现了稳健的增长态势:

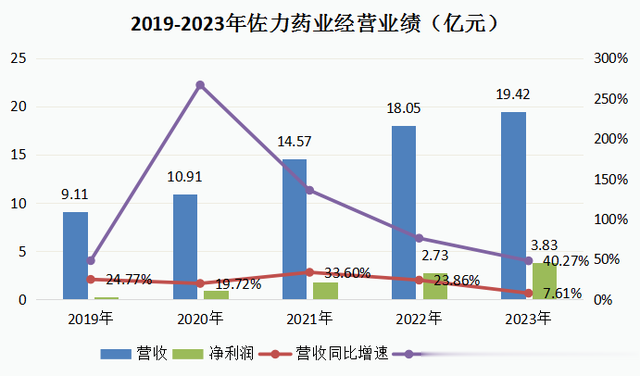

(一)、营业收入2021年:实现营业收入14.57亿元,同比增长33.60%。2022年:实现营业收入18.06亿元,同比上涨23.92%。2023年:实现营业收入19.42亿元,同比增长7.61%。2024年一季度:实现营业收入6.73亿元,同比增长35.75%。这一增速高于2023年全年水平,显示出良好的增长势头。收入增长速度平均超过25%

二、净利润2021年:实现归母净利润1.79亿元,同比增长101.28%。2022年:实现归母净利润2.78亿元,同比上涨54.68%。2023年:实现归母净利润3.83亿元,同比增长40.27%。尽管增速较2021年有所放缓,但仍保持了较高的增长水平。2024年一季度:实现归母净利润1.42亿元,同比增长46.14%。这一增速超过了2023年全年水平,显示出公司在今年初的良好表现。

二、净利润2021年:实现归母净利润1.79亿元,同比增长101.28%。2022年:实现归母净利润2.78亿元,同比上涨54.68%。2023年:实现归母净利润3.83亿元,同比增长40.27%。尽管增速较2021年有所放缓,但仍保持了较高的增长水平。2024年一季度:实现归母净利润1.42亿元,同比增长46.14%。这一增速超过了2023年全年水平,显示出公司在今年初的良好表现。净利润的快速增长,并且最近两年同期复合增速也有23.82%。

三、核心产品表现

三、核心产品表现佐力药业的主营业务产品包括乌灵系列(乌灵胶囊、灵泽片、灵莲花颗粒)、百令系列(百令片、百令胶囊)、中药饮片及中药配方颗粒等。其中,乌灵系列产品是公司的利润主要来源,具有较高的毛利率。

中药饮片系列:也表现出色,2023年营收4.61亿元,同比增长22.01%,占营收比重23.73%。百令片系列:则面临一定挑战,2023年营收为2.02亿元,同比下降21.23%。但在公司整体业绩增长的背景下,其影响相对有限。 乌灵系列:近年来持续增长,2023年营收为12.28亿元,同比增长12.42%,占营收比重增至63.21%。2024年一季度,乌灵系列营业收入同比增长35.30%,显示出强劲的增长动力。

乌灵系列:近年来持续增长,2023年营收为12.28亿元,同比增长12.42%,占营收比重增至63.21%。2024年一季度,乌灵系列营业收入同比增长35.30%,显示出强劲的增长动力。2023年:最核心的产品线乌灵系列维持稳定增长,百令片系列产品有所下滑,关于百令片销售下滑的原因我们可以归结为“J采”,只是乌灵胶囊其实也经历了集采,却和百令片形成增长反差,归根结底还是百令片不是独家产品

乌灵胶囊是佐力的独家产品,且是中药1类新药,因此能够凭借绝对突出的市场地位和疗效抵御挑战,实现“以价换量”,在医药行业,独家产品的定价权仍在企业手中。

乌灵胶囊主要用于神经系统疾病,失眠、焦虑、抑郁以及老年痴呆等,目前虽然在行业内市占率居前,但从整个行业空间来说,佐力显然还有很大的成长空间。

四、其他财务指标毛利率:2023年公司毛利率为68.42%,同比下降2.15个百分点;2024年一季度毛利率为66.68%,同比下降3.20个百分点。净利率:呈上升趋势,2023年净利率为20.12%,较上年同期上升4.30个百分点。研发费用:公司注重研发创新,研发投入持续增长。2023年研发投入金额为8337.77万元,同比增长27.57%;研发投入占营业收入比例为4.29%,相比上年同期上升0.67个百分点。五、股东结构与分红股东结构:公司前十大股东持股比例稳定,新进股东如富国新动力灵活配置混合型证券投资基金等,为公司带来了更多的市场关注和支持。分红政策:公司注重回报股东,2023年年度利润分配预案为拟向全体股东每10股派4.5元(含税)。六、经营现金流

四、其他财务指标毛利率:2023年公司毛利率为68.42%,同比下降2.15个百分点;2024年一季度毛利率为66.68%,同比下降3.20个百分点。净利率:呈上升趋势,2023年净利率为20.12%,较上年同期上升4.30个百分点。研发费用:公司注重研发创新,研发投入持续增长。2023年研发投入金额为8337.77万元,同比增长27.57%;研发投入占营业收入比例为4.29%,相比上年同期上升0.67个百分点。五、股东结构与分红股东结构:公司前十大股东持股比例稳定,新进股东如富国新动力灵活配置混合型证券投资基金等,为公司带来了更多的市场关注和支持。分红政策:公司注重回报股东,2023年年度利润分配预案为拟向全体股东每10股派4.5元(含税)。六、经营现金流佐力药业2023年仅有75.33%,说明公司当期实际花出去了更多的钱。

2024年一季度的经营现金流更差,比去年一季度同比增长了42.07%,仍是这几家中药企业中增速最快的,至少证明公司现在的成长性还没有问题。

未来业绩增长点:

特点:佐力药业在中药饮片及中药配方颗粒领域也有布局。其全资子公司佐力百草中药已拥有“普通饮片”、“毒性饮片”、“直接口服饮片”三条生产线,并且囊括了中药饮片系列1000多个品规。

市场表现:近年来,随着中药市场的不断扩大和消费者对中药认知度的提高,佐力药业的中药饮片及中药配方颗粒业务也实现了快速增长。其中,中药配方颗粒收入在2024年一季度较上年同期增长了332.99%,是公司业绩的重要增长点之一。