一、网络设备行业政策环境

2023年以来,为了促进网络设备行业的发展,我国陆续发布了一系列政策。出台了《推进IPv6技术演进和应用创新发展的实施意见》、《关于进一步深化电信基础设施共建共享促进“双千兆”网络高质量发展的实施意见》、《河套深港科技创新合作区深圳园区发展规划》、《电子信息制造业2023—2024年稳增长行动方案》、《“5G+工业互联网”融合应用先导区试点工作规则(暂行)》以及《“5G+工业互联网”融合应用先导区试点建设指南》等政策,着力推进行业实现高质量发展。

二、网络设备行业运行分析

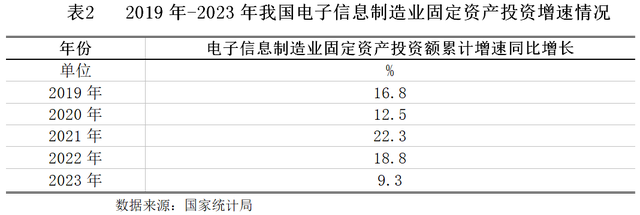

(一)固定资产投资情况

近几年,我国电子信息制造业投资增速均高于工业投资增速。2023年,电子信息制造业固定资产投资同比增长9.3%,比同期工业投资增速高0.3个百分点,但比高技术制造业投资增速低0.6个百分点。

(二)行业供求情况

1、交换机

交换机是各类网络架构中的重要组成部分,可满足多类应用场景需求,园区场景中组网主要有两类方式,企业场景中简化设备的同时满足更多需求。在园区场景中,园区网络可采用以太网组网或无源光纤组网,以太网组网即采用核心交换机到汇聚交换机最后到接入交换机;无源光纤组网同样采用核心交换机,但在汇聚层由OLT设备进行替换,在接入层由ODN设备(主要是分光器)面向用户侧ONU设备进行替换;在以太网组网中核心交换机可直连网络,也可连接防火墙再连接网络;在企业场景中,一般部署核心交换机和接入交换机,核心交换机作为接入交换机的汇聚点,提供至网络的上行链路;接入交换机为企业的各类终端设备提供网络连接。当前企业办公对网络的需求正在多样化,对无线连接、负载、灵活度等均有较高要求。

截至2023年,程控交换机产量507万线,累计同比减少了42.6个百分点。交换机市场方面,2023年中国市场同比增长0.7%,其中数据中心交换机同比增长2.2%。从细分部署场景来看,企业网数据中心交换机主要由于互联网行业近两年持续的颓势影响投资,运营商数据中心交换机自2022年以来保持建设高涨,集采、网络云、IT云建设持续进行。预计2024年开始,400Gbps端口出货量将继续增长,51.2Tbps芯片的成熟商用也将助推400Gbps的采用。园区交换机市场同比下滑0.5%,见证过2021年供应链紧张时期的囤货大涨,也经历过部署消耗的低迷等待,目前已经进入到正常建设节奏。2023年园区交换机市场受到宏观经济波动影响更为明显,企业考虑到自身效益和生存压力,项目部署多有延迟。2024年随着宏观经济好转,园区交换机部署节奏有望转向正轨,并且随着Wi-Fi 6 AP的日益普及,也刺激了园区交换机需求增长。

2、服务器

早年随着云计算、大数据等技术广泛应用,数据中心进入密集建设期,市场对通用服务器需求不断增加。2022年全球服务器出货量为1417万台,同比增长4.7%。2023年受宏观经济下行因素影响,全球服务器出货量同比下降了6.0%至1,332万台。展望2024年,随着宏观经济复苏,服务器需求有望触底回暖,Trend force预计全年服务器出货量同比增长2.50%。

3、路由器

路由器市场方面,2023年中国市场同比增长7.2%,其中运营商路由器市场同比增长10.0%,三大运营商紧跟国内复苏脚步,以5G和千兆宽带为代表的基石业务保持稳健增长。今年以来,在5G和AI方面三大运营商抓紧发展机遇,推进5G 深度覆盖,优化算力网络资源,布局人工智能大模型,加速新兴业务生产力形成,带动运营商城域路由器投资。在传输网层面,移动400G全光省际骨干网正式商用,年中计划全面实现“东数西算”8大枢纽间高速互联,将带动数通路由器400G配套部署。

企业网路由器市场同比下滑2.4%,类似于园区交换机受到的影响,面对市场疲软和投资低估周期,低端档和商业SOHO路由器在中小微企业场景部署不畅。2024年随着经济形势好转和企业投资信心恢复,SMB分支场景和SD-WAN方案有望迎来建设高峰,金融、政府和电力等行业的自主可控需求日益凸显,核心场景中中高端档路由器有加速部署趋势。

WLAN市场方面,2023年中国市场同比下滑13.7%,教育、医疗、服务等多数行业出现采购规模下滑趋势。企业级WLAN市场中,Wi-Fi 6产品已经成为绝对的主流标准,Wi-Fi 4和Wi-Fi 5市场规模加速下滑,国内主流WLAN厂商均已发布Wi-Fi 7产品,并在2023年开始陆续商用,Wi-Fi 7从产品层面已经就绪。2024年初,Wi-Fi 7标准正式发布,并开始对Wi-Fi 7设备进行认证,这将极大地加速Wi-Fi 7产品的商用部署,预计未来五年中国企业级WLAN市场的复合增长率将达到6.2%。

(三)行业经营情况

在国家大力支持的背景下,近年来我国网络设备市场规模整体呈增长趋势,根据wind概念类指标显示,网络设备行业共有上市企业35家,2023年行业营业总收入为2540.58亿元,同比增长0.48%;行业净利润为131.74亿元,同比减少10.25%。

三、网络设备行业竞争格局

2023全国电子信息企业百强榜单显示,上榜100强企业主营业务收入合计56067亿元,同比增长8.5%,增速高于行业平均水平3.0个百分点,占规模以上电子信息制造业收入比重超过35%。其中,主营收入超过1000亿元的有15家,入围企业最高主营收入规模超过5000亿元,最低主营收入接近100亿元。

利润方面,百强企业共实现利润总额5428亿元,同比增长30%,在全行业利润下降背景下取得高速增长,占全行业利润比重超过70%;百强企业平均利润率为9.7%,同比提高1.9个百分点,领先于全行业平均水平4.9个百分点。

出口额方面,在全行业对外贸易整体增速放缓的背景下,百强企业出口保持较快增长,为稳定行业外需市场、助力双循环格局构建发挥了重要的支撑作用,全年共达15750亿元,同比增长15.0%,占收入规模比重超过25%,增速领先全行业出口交货值增速13.2个百分点。

研发投入方面,百强企业研发投入合计3893亿元,同比增长17.7%,超过同期收入增速9.2个百分点,平均研发投入强度达到6.9%,比上年提高0.5个百分点。

四、网络设备行业发展趋势

(一)数字技术为网络终端设备提供广阔市场空间

数字经济作为继农业经济、工业经济之后的主要经济形态,是以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。伴随着计算机、互联网、云计算、大数据等技术的快速发展,数字技术与各行业加速融合,电子商务、移动支付、在线学习、远程会议、视频直播等生产生活新方式推动着各个国家迈入数字经济新时代。

在中国,经济已由高速增长阶段转向高质量发展阶段,数字经济对赋能传统产业转型升级,培育新产业、新业态、新模式具有重要作用。《十四五数字经济发展规划》,2020年,我国数字经济核心产业增加值占国内生产总值(GDP)比重达到7.8%,数字经济为经济社会持续健康发展提供了强大动力;到2025年,我国数字经济将迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。通信网络覆盖及传输速度的不断提升,是数字经济发展的重要基础支撑。网络终端作为构建通信网络的新型基础设施,具备广阔的市场需求空间。

(二)全球固定宽带用户数量增长带来广阔的增量需求

宽带网络是社会实现信息化的重要基础设施,提高宽带的覆盖率和传输速度成为各国发展的重要内容。各国宽带网络基础设施的快速发展为宽带用户量的增长提供了基础条件。随着在线办公、视频应用、网络电视、虚拟游戏、网络社交等基于互联网应用的兴起,全球固定宽带用户持续增长。预计至2030年底,全球固定宽带用户数量将达到16亿。

(三)未来6G网络时代将诞生更多应用需求

作为传输速率更快、传输范围更广、传输质量更稳定以及更绿色的网络,6G网络能够提供更为智能的信息通信服务,实现生产以及生活方式的跨越式发展,其应用场景将更为复杂,终端对于网络性能的要求也会更高。网络设备需要通过升级以适应更加智能的通信手段,网络设备未来的市场发展前景广阔。

对网络设备厂商而言,从5G网络到6G网络的更替过程中,需要以上一代网络的性能指标为基础,通过对网络设备的升级、更替以优化网络架构,最终实现网络性能指标的提升。因此,未来6G网络的发展会直接带动网络设备需求增长,技术性能更高的新型设备将会大规模替代原有网络设备,需求量巨大。同时随着电信运营商纷纷布局6G网络,移动用户规模将实现突破式增长,为了不断满足客户的多方面需求,提升通信用户的服务质量,需要持续改进通信基础设施水平以达到更高的客户满意度,从而促进其对上游网络设备行业的需求不断增加。

(四)前瞻性产业新赛道加速拓展

以ChatGPT为代表的AIGC在近年AI产业整体算力、算法的提升下,在2023年集中爆发,引发产业对AI算力的需求大规模增长,行业竞相投入。近眼显示技术近年加速成熟,2023年6月苹果发布首款MR头显产品Apple Vision Pro,带动新一轮VR/AR/MR产品发布、升级,相关应用生态逐步构建。锂离子电池领域,新材料、新工艺、新结构不断涌现,半固态、固态电池能量密度快速提升,快充技术备受市场关注。6G研发和商用已提上日程,太赫兹通信、通感一体、星地一体化网络等关键技术取得重要进展。各领域多项新技术产业化落地进程进一步提速。

展望2024年,人工智能热点还将持续,全球算力需求快速攀升,人工智能在前沿技术的开发进度、产品的商业化落地、市场开拓以及产业链布局等方面的行业竞争将会进一步加剧。智能可穿戴设备、智能家居等新兴消费电子产品经过过去两年的技术改进和生态构建,有望诞生新热点产品。汽车电子、锂电、光伏等前期高速增长领域进入技术路线选择与技术格局重构关键“窗口期”,工业互联网、智慧医疗、智慧城市等新业态、新模式加速转变,赋能经济社会发展,带来整体生产力与生产效率的提升。

五、网络设备行业风险分析

(一)外部环境风险

目前世界经济正处于周期性调整过程中。一方面,由于地区冲突的长期持续、供应链产业链的重塑导致运营成本上升,加上高通胀和高利率等多重因素,世界经济充满了复杂性和不确定性。另一方面,经济增长周期预计将从2024年开始步入下行轨道,预示着世界经济增长速度将放缓。同时,金融环境由宽松转向紧缩后的效应也将逐步显现,这将对世界经济和金融市场产生深远的影响,世界经济增长的走势将继续分化,这将不利于网络设备制造行业稳定发展。

(二)知识产权风险

全球知识产权垄断、控制与保护呈现强化趋势,网络设备制造产业领域的跨国公司更加重视知识产权在市场竞争中的作用。我国虽是世界上最大的网络设备产品生产国,但自主知识产权拥有率较低。随着我国企业在国际上的竞争力增加,境外针对我国网络设备制造产业的知识产权摩擦或将升级。国内方面,受知识产权保护力度不足和行业不当竞争等因素的影响,研发企业往往存在专利技术、在研项目被泄露的风险,进而影响企业发展和盈利水平。

(三)人才流失风险

国内网络设备行业目前处于快速发展时期,对管理人员和技术人才的依赖性较高,拥有稳定、高素质的科技人才队伍对公司的发展壮大至关重要。如果未来企业不能提供有市场竞争力的激励机制,打造有利于人才长期发展的平台,将会影响到核心团队积极性、创造性的发挥,产生核心管理人员和技术人才流失的风险。核心管理人员和技术人才流失有可能导致核心技术流失或泄密,以及不能及时根据信息技术产业涌现的新业务、新应用领域而革新新技术,从而对企业经营业绩产生不利影响。

六、网络设备行业银行介入策略建议

2023年国民经济持续恢复向好,为2024年实现全年发展目标打下了坚实基础。2023年高技术产业投资增长10.3%,其中,高技术制造业、高技术服务业投资分别增长9.9%、11.4%。政策方面,根据2024年3月5日李强总理在政府工作报告中提出,2024年将以科技创新推动产业创新,加快推进新型工业化,实施制造业数字化转型行动,加快工业互联网规模化应用,深入开展中小企业数字化赋能专项行动,促进社会生产力实现新的跃升。报告中强调数字经济发展的重要性,提出将制定支持数字经济高质量发展政策,深化大数据、人工智能等研发应用,开展“人工智能+”行动,适度超前建设数字基础设施,加快形成全国一体化算力体系,打造具有国际竞争力的数字产业集群。数字经济的发展,会继续催生大量的网络设备行业应用。但同时,全球政治经济环境仍然面临不确定性,给经济恢复和网络设备行业发展带来较大的压力。因此,建议2024年将全国网络设备制造行业列为比较支持类。总体信贷原则为“择优支持,优先龙头,关注政策和技术导向”。