北京三元食品股份有限公司(股票简称:三元股份)是以奶业为主,兼营麦当劳快餐的中外合资股份制企业,其前身是成立于1956年的北京市牛奶总站,2001年改制成为股份公司,2003年9月在上交所主板上市。

三元股份的产品涵盖屋型包装鲜奶系列、超高温灭菌奶系列、酸奶系列、袋装鲜奶系列、奶粉系列、干酪系列及各种乳饮料等百余个品种,日处理鲜奶达3000吨,在内蒙古海拉尔市、河北迁安、河北石家庄、天津静海、广西柳州等建立了十六大加工中心,拥有“三元”、“燕山”等著名商标;销售网络覆盖北京各城区、郊县及全国50多个省、市及地区。

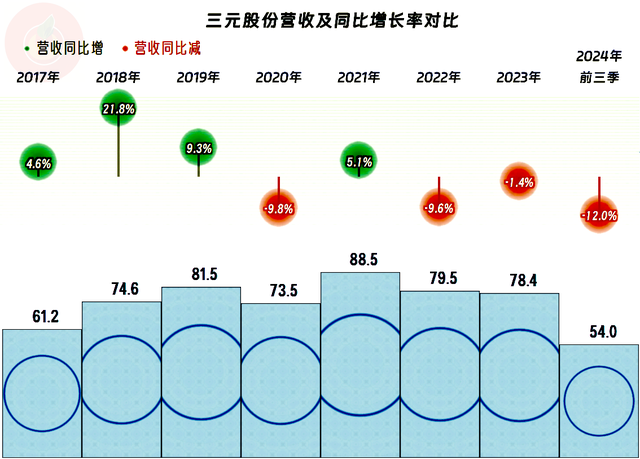

2024年前三季度,三元股份的营收同比下跌了12%,这是其连续三期下跌了。这和2023年转让首农畜牧,导致其不再并入合并报表有关,但不管怎么说,营收下跌都是事实。

“液态奶”是占比近六成的核心业务,“固态奶”和“冰淇淋及其他”业务占了另外四成出头的比例;北京地区和北京以外地区平分秋色。

净利润基本是“俯卧撑”式的增减变化模式,这样的表现当然算不上好,但还没有发生过亏损,也要算表现不错了。

2022年和2023年都只有一个季度营收同比增长,其他季度都是同比下跌的状态,结果就是按年看全都在下跌了。2024年前三季度不仅都是同比下跌的状态,而且下跌有加速的趋势,这样的经营形势当然是比较严峻的。

2022年四季度亏损后,一直都维持盈利状态,直到离现在最近的2024年三季度又出现了亏损。按这种趋势发展下去,四季度营收下跌和亏损的可能性还是比较大的。

2020年的毛利率大幅下跌之后,也进入了波动模式,不过每一个波峰的高度都低于上一次。2024年前三季度的毛利率反弹,看起来不像是本轮的波峰,但如果后续再下跌,就说明可能在这个低位上,基本稳定下来了。

净资产收益率与销售净利率接近,只有个别年份及格,大多数年份都是不太好看的。还是只能说,没有亏损就已经不错了。

最近四年多的时间内,2020年和2024年前三季度的主营业务都是亏损状态,2022年和2023年的主营业务盈利空间只有0.3和0.2个百分点,只有2021年达到4.4个百分点。期间费用占营收比在24%左右,波动并不大,营收下跌时也采取了降低期间费用的措施来应对,但效果一般。

期间费用中绝大多数是花在销售费用上了,作为消费品,销售费用是必要支出。轻易压缩销售费用的后果,可能就是营收下跌;但不压缩的结果,可能又是销售费用耗光了不高的毛利额。这种左右为难的选择题,三元股份也遇到了,只能试着慢慢弄,不敢有大动作。

在其他收益方面还比较争气,全部都是净收益的状态,主营业务亏损的期间,正是靠此实现了盈利的。其中主要的收益项来自于“投资收益”和政府补助,主要损失项是“资产减值损失”。2024年前三季度的“投资收益”主要来自于“权益法核算的长期股权投资收益”,2023年还有“处置长期股权投资产生的投资收益”金额也比较大,这就是我们前文提到过的处置了部分子公司和参股公司的股权。

分季度来看,毛利率在季度间也是有较大波动的,其波动频率并不高,2024年三季度环比大幅下跌至接近最低值,导致当季的主营业务亏损是最近11个季度中最差的,这样的经营形势当然严重。要知道,随着经济环境的变化,参股公司赚钱的能力也在下降,自己都靠不住,去依靠投资对象贡献的投资收益,更加不靠谱。

“经营活动的净现金流”表现并不算差,但2022年出现净流出之后,后续的一年多的净流入金额也不大。在2021年和2022年的固定资产类投资规模还比较大,2023年以来明显下降,似乎没有太大的扩充产能这类需要了,三元股份已经在做减法来应对竞争激烈的市场了。2018年进行了近35亿元的净融资,这些资金当然能够消耗很多年,似乎并不会存在资金紧缺这类问题。

2022年末以来的“缩表”(总资产下降)进行得比较猛烈,2023年末的总资产与峰值时间比,接近腰斩,总负债腰斩都不止。2024年三季度末的总资产和总负债略有增长,但也算是小幅正常波动,短期内,不太可能增长至峰值年份的水平了。

2023年末以来的资产负债率只有四成多,长期偿债能力不错;但三元股份的资产结构偏重,短期偿债能力并不算强,我们有必要看一下流动资产和流动负债的具体构成情况。

第一大流动资产是货币资金,再加上“交易性金融资产”,略低于短期有息负债,三元股份的刚性偿债压力并不大;应收类业务款项与应付类业务款项接近,滚动清偿的问题不大。除了这些项目之外,主要是“其他应付款”的金额比较高,而其他应付款中较大的项目有“预提市场费用”和“预提运费”和“质保金/保证金”等,这些款项似乎也可以滚动欠着。也就是说,三元股份的短期偿债能力也还是比较强的,只要营收稳得住,短期内,在偿债方面出不了啥问题。

三元股份近几年的业绩表现不佳,但其提前做了防范措施,主动缩表来应对可能面临的下行压力,现在看来效果还不错。只是,投资者可能并不会这样看,他们想要的是保值增值,他们对投资对象似乎不会有太多赚钱之外的考虑,也不应该期望他们有这些考虑。

声明:以上为个人分析,不构成对任何人的投资建议!