中国光伏行业目前正在进入周期低谷,全行业面临亏损。光伏巨头们不是股价新低,就是裁员停产,惨,太惨了。光伏正从过去的2年高光时刻,走到了估值最低,最值得布局的时刻。

不过,美股却是另一番风景,在保护政策和政府补贴之下,第一太阳能尽管技术落后,却利润大增,从而成为了世界第一大市值的光伏股。卷到最后,利润和市值却输不够进取的公司一筹,令人啼笑皆非。

这不禁让人想起中国工业落后的时代,自产的汽车价格昂贵,性能一般,大家都买不起。而国外汽车巨头们的量产汽车成本低廉,性能不俗,为工薪阶层打造,却因贸易问题无法进入国内。

事情后来的走向,也都相当清楚了。技术的领先,持续创造着更高的收益和经济增加值。整个产业的反转,只是时间问题。美股光伏如此表现,更加证明整个行业的长期前景,而中国最领先的光伏公司,有比美股公司更高的终值市值,也毫无疑问。

但如何走过这一轮周期底部呢?

一、亏损的几个特征

目前对于光伏公司来说,2024年一季度几乎全军覆没,几大龙头隆基、通威、晶科都是业绩大幅倒退,其中长期是行业市值第一的隆基,更是亏损23亿,全行业利润最低。

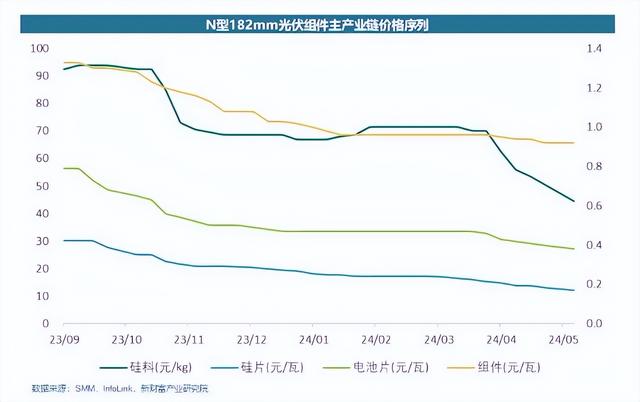

从股价表现来看,大部分的光伏设备公司都回到了2021年前的股价位置,市值也基本是巅峰的腰斩起步。但也能看到,内卷主要集中在中上游,其实下游的表现还好。

其中,规模较大的一体化光伏设备巨头们受伤更严重,主要因为硅料组件这些上游设备过去几年的产能扩张迅猛,竞争的几家公司实力都很强,群狼环伺,这种格局往往很难出好的利润。

而逆变器的龙头公司阳光电源,则仍然能维持相当不错的利润,逆变器市场格局更集中,也就华为一个主要竞争对手。其次,阳光电源占比30%的发电业务则在光伏组件价格下跌背景下,反而呈现出利润率提升的景象,跟煤炭下跌之于电力股一样。最后,阳光电源靠储能业务的成长实现了新的增长。

但是,过去的光伏板块,营收和利润最领先的就是通威和隆基这些一体化光伏设备巨头,它们的市值最大,所以不断下跌也代表了整个板块的颓势,但它们的也不能说明行业全貌。

而光伏设备上游的内卷,则也有几个鲜明的趋势。

其中第一个行业供过于求主要是国内。出口方面,海外需求也没前几年那么强,但海外需求仍然是增长的,而且利润率依然是要比去年好不少的。海外基建投入趋势是实在的。利润不行主要还是国内业务下行,所以海外的光伏设备公司见底反弹,也不是空穴来风。

其次是量的提升不能抵消价的下滑。从价格上看,硅料硅片电池组件都是有较大幅度的跌幅。最多的硅料甚至跌50%+。在产能释放和需求持续的背景下,光伏新装机量虽然是增的,但是,20%的量增、-50%的跌价,意味着收入还是会大跌,并且利润率也会下滑,这就是行业利润急剧恶化的关键。

当然,技术分化造成了不同的业绩分化,下注Topcon技术的晶科出货量就屡超预期,今年有望成为组件出货量第一,在行业中逆势扩大份额,总体也维持了更好的利润率。

过去的技术龙头通威隆基,并没有在TOPcon的潮流中占得先机,市场份额正被侵蚀。

所以目前,光伏产业整体不差,但是几个大龙头的周期低谷,是值得去关注的,而且暂时吃到技术红利的topcon公司股价也在低位,这同样是具备一些抄底价值的。

二、再算终局

光伏产业的成长有目共睹,但是股价该跌还是得跌,因为过去的高估太过严重。

2021年行业还有红利,但所有公司都计划扩产时,21年大家对长期盲目乐观,依然按照成长性估值到30-40倍PE。供过于求必然导致利润下滑,市场忘掉了光伏股也是周期股的本质。

这样的估值绝不可能在中国神华或者中国海油这样的公司身上发生,10倍PE就差不多了。过去的大涨,今天的大跌,有迹可循。

对于光伏产业,应该对于终局市值和规模有一个清晰的认知。

比如国内市场来看。整个光伏发电目前占总发电装机的21%,绿电是朝阳产业但火电总得留大部分。而风、水、核电也是绿电,发电成本很多时候都能做到比光电低。

所以光伏发电的量的增加存在限制,占比极限大概是20%-50%,相对目前的渗透率,装机量可扩张的空间也就一倍,甚至可能现在就是一个极限了。

那量的空间是一倍的产业,每家公司按照产能10年后扩数倍的预期来估值,那多出来的产能卖给谁?这就跟当下的新能源车类似的,电车发展再好,目前新车渗透率已经达到48%,未来所有电车的国内总销量无论以多少年算,都很难翻倍,这就是估值的基础,那么有些企业预期销量翻几倍,收入翻几倍,从哪里来呢?其实就是抢别人的份额了。

但如果每家公司都这么说,那么这预期可抢的份额由谁来出?

再换一个思路,另一方面,光伏发电设备相对其他类型的发电设备,整体的规模也大得多,比如风电设备、核电设备、水电设备和火电设备,是不是就找不出什么大公司大股票了,甚至连板块都算不上,为什么?因为能量转换器的市场,就是没那么大。

本质上它们都是相同的,都是将一种将其他能源转化为电能的工具。光伏发电设备在产业链比重大,是说明它的技术成分高,是能量转化的关键。但是,发电设备在产业链上占比过大,就必然产生发电效益不佳的问题。

这也是为什么电力股里,水电和火电不错,绿电股曾经火热的时候,也看风电为主。光电却很少成为电力股投资的主题。

《电力将成为周期板块中的黑马?》随着光伏发电设备的降价,光伏发电项目建设会有更低的成本,从而提升项目投资收益率,促进光伏电站的投资,拉动恢复行业需求。

但是,一旦光伏设备价格回升,这个健康的循环又要终止了。在这种反复的蛛网模型中,产生了行业的周期。但客观地看,光伏发电的效益问题将永远与光伏设备行业的收入矛盾。所以,无论看到多远的未来,这个行业的收入规模是有限制的。而从这也能看出,光伏电站产业的繁荣,将是光伏设备产业回升的前置信号。

对于行业的估值合理程度,应该比较行业参与者整体市值与光伏发电设备市场空间比值。

2023年全球的新增装机容量大概是350GW,其实增速还是不错。但如上面所说,在产能暴增和发电效应约束建设预算的条件下,光伏设备降价与量增同时进行,收入端的增长抵消掉之后,其实收入端增长只有20%。

24年目标的装机容量依然差不多。然后按照2023年15亿/GW左右的收入系数下降20%算,最终产生的市场收入规模有望在4200亿左右。而目前全行业市值大概是7000亿左右。相比之下,2021年的光伏行业收入规模只有3000亿左右,而加上当时未上市的晶科的总市值,甚至可能达到13000亿以上。

假设行业长期是2倍PS合理估值,这意味着光伏行业10%利润率,那么就是不到20倍的PE,那么现在已经下探到这个数值以下,7000/4200=1.7。估值越低,这个优势就更加明显。光伏行业指数越跌越买,这个策略的胜率和赔率都在提升。但同时,也应该意识到21年的高点非常离谱,基本回不去了。

三、没有最优选

对于光伏股的下注,买行业指数可能太过笼统,投资者可能希望还是找到行业内长期表现最好,最具弹性的公司。

但目前整个行业几乎各家公司都是优缺点鲜明,几乎很难独立下注。

比如过去的板块老大隆基,跌幅大、账上现金行业最多、过去景气利润最高、杠杆率低,这些都是抄底的支撑。

但一季度隆基的现金流已经快速下滑,持续几个季度,现金优势是否存在就不好说了,更何况,目前市值还是行业最高。再叠加一个技术路线的落后问题,持续产生长期投资隐忧,万一TOPcon线路持续状态,隆基的BC电池路线遇阻怎么办,回答不了这个问题,就很难下手。通威的问题如出一辙。

而如果看当下的确定性呢?晶科是很好,在行业一片混乱仍能实现正收益。出货量超预期最多,TOPcon路线持续证实,但晶科负债率高企,利润的作用是弥补过去,而在技术完全兑现盈利,收回投入之前,是不是又将面临新技术的冲击呢?而最近产线失火,又为全年表现不及预期埋下伏笔。短期的不确定性,完全对冲了技术路线的表现。

而其他的各家光伏设备公司,在负债、利润、技术路线等多维度考量下,也都是优点缺点鲜明。正因如此,这个行业目前抄底个股没有最优选。这样的状态下,或许整体投资行业才是不容易犯错的选择。

四、结语

光伏产业如今的剧烈下跌已经反映了周期和供需问题,当然能光伏股的市值整体降到4000亿以下会更好,胜算赔率更大,但这是不可预测的。而过往的光伏行业预期实在太乐观,忽略了上下游利润分配、量增价减等系列因素,不要指望股价回到高位。

行业的产能表现决定了业绩何时改善,何时恢复成长。其中,光伏的下游,也就是光伏发电站产业的繁荣,是一个非常好的时间观察信号。

而从供需两端来看。需求回暖,除了光伏电站投资回报率提升,光伏的消纳能力改善、又或者电价回升,但这些逻辑,更利好储能和电力行业。

供给端,那就要靠各家公司的产能变化了,停产是小利好、合并是中利好、破产是大利好,市场优胜劣汰新陈代谢,理性地看,越早完成出清,越早进入新周期,像航空股一样谁都不能倒,业绩都烂都能融资配股救急,最后的结果必然是失去周期弹性,半死不活。因此行业的暴风雨来得更猛烈,也不失为一件好事。

无所谓,有补贴